In het nieuws

Wat is er aan de hand? Gisteren (21-1-2014) in het NOS-journaal en hier op de site ‘ons huis verdient het’ uitgebreid in een ander jasje onder de aandacht. Het gaat om de zogenaamde ‘energienota-nul’ woning. Dus niet een woning die zuinig met energie omspringt, maar in die mate dat er per saldo geen maandelijkse factuur meer hoeft te worden betaald. De woning als kleine energie-centrale voor eigen gebruik.

Via projecten van ongeveer 5 jaar geleden kwamen wij al in contact met dit soort woningen. Met veel techniek (met name zonnecollectoren en warmte-koude opslag) en goede isolatie was men toen al in staat een energieneutrale woning te bouwen. Hoewel … Het woord ‘energieneutraal’ is onderhevig aan discussie omdat je formeel ook de energiecomponent van de hardware (huis, materialen etc) moet meenemen, maar daar hebben we het dus niet over. Energienota-nul is een beter woord in deze context.

Echte bewijzen kregen we destijds niet. Ik heb toen bij bewoners (de huizen stonden er dus al wel!) gevraagd naar het fysieke afschrift van de energie-factuur omdat ik die 0 euro wel eens geprint wilde zien. Ik kreeg toen reacties als ‘we zitten nog in de fine-tune periode’, ‘de eerste maanden zijn nog niet optimaal’ etc. Maar los van deze details: het is niet deze maand dat het voor het eerst mogelijk is. Blijkbaar zitten we nu in een soort tipping-point fase.

Constructie

Misschien iets met de crisis te maken? Het idee van ‘ons huis verdient het’ is sympathiek en een fraai voorbeeld van slimme financiering. De site roept bewoners op hun woning aan te melden voor een aanpak die zorgt dat de woning factuurloos wordt. In totaal gaat het om een ‘swop’ van de jaarlijkse € 13 mrd aan woningenergie-uitgaven die nu gebruikt kunnen worden als investering voor de renovatie of aanpassing van de huizen. Dit geld kan dan worden geleend en wel zodanig dat de maandelijkse rente + aflossing precies het bedrag is dat je nu kwijt bent aan de energie-nota.

Het idee heeft zo geen verliezers. Het is goed voor het milieu, goed voor de economie, goed voor de bouwbedrijven, goed voor de banken en goed voor de bewoner.

Geen verliezers dus? Nou ja, misschien de energiebedrijven, die zullen in het ideale geval nauwelijks nog omzet hebben. Welk effect zal dat hebben op de energieprijs? Die moet gaan dalen bij een nagenoeg-nul vraag. Maar dan kloppen de sommen niet meer … Dat wordt te ingewikkeld, vergeet het. En wat te denken van de eigenaren van huizen die niet gerenoveerd worden? Wie wil die nog kopen? Krijg je een prijsstijging voor de energie-nul woningen of een daling voor de andere woningen? We weten het niet.

Mindmap

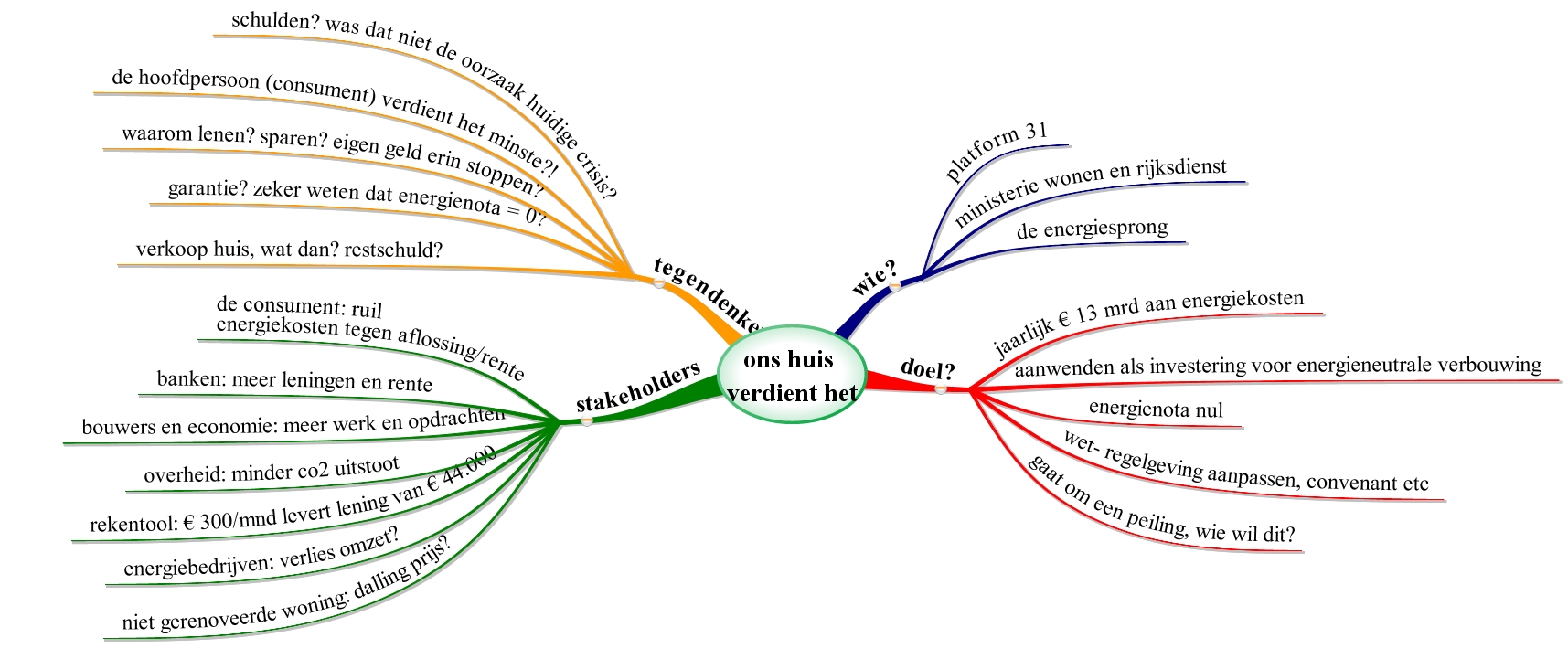

Hierboven de belangrijkste elementen van het voorstel in een mindmap gezet. Ik denk dat de diverse termen voor zichzelf spreken. Ik heb nog niet de moeite genomen om alle initiatiefnemers uit te pluizen, wie zijn ze, waarom doen ze dit, wat zit er mogelijk achter. Het heeft alles in zich van een prima idee dat concrete uitwerking verdient.

Hierboven de belangrijkste elementen van het voorstel in een mindmap gezet. Ik denk dat de diverse termen voor zichzelf spreken. Ik heb nog niet de moeite genomen om alle initiatiefnemers uit te pluizen, wie zijn ze, waarom doen ze dit, wat zit er mogelijk achter. Het heeft alles in zich van een prima idee dat concrete uitwerking verdient.

Tegendenken

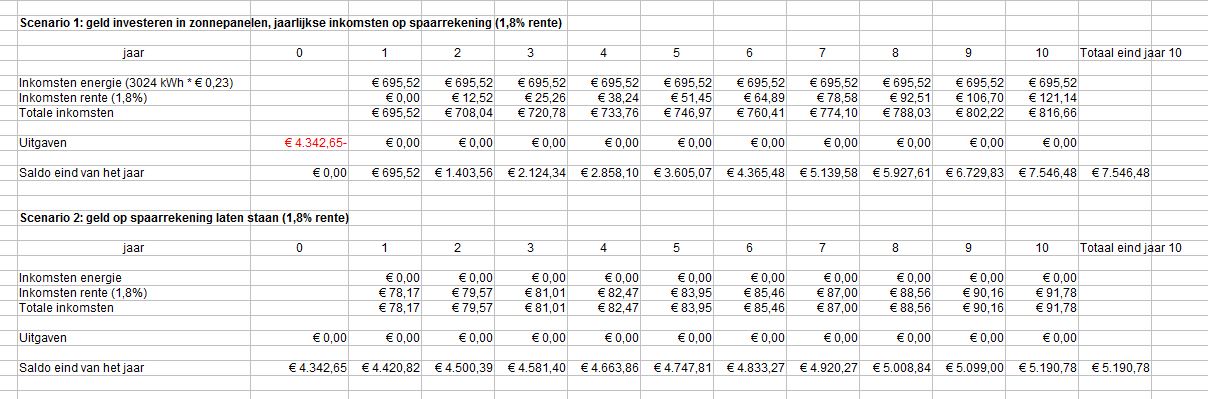

Toch een beetje tegendenken. Een lening om minder geld kwijt te zijn aan je energie? Waren de hoge schulden niet de basis van de huidige economische crisis? Voor een maandelijkse energielast van € 300 in de huidige situatie, kun je ongeveer € 44.000 lenen voor je renovatie (zie de rekentool). Voor deze consument gaat het dan om een ‘neutrale’ operatie, de ene factuur wordt verruild voor de ander. Dat doet niets af aan het maatschappelijke rendement van minder uitstoot, maar toch: de consument is hier wel de spil waar het om draait, hij moet de moeite doen, het risico nemen …

(Nog over de rekentool/sommetjes: het spreekt voor zichzelf dat de uitkomsten worden bepaald door de aannames. Met name de rekenrente en de planningshorizon zijn belangrijk, en er is geen rekening gehouden met mogelijk dalende energieprijzen en allerlei transactiekosten zoals de afsluitprovisie).

Het risico, hoe ziet het daar trouwens mee? Is er echt een garantie dat je geen euro meer uit hoeft te geven? Wat als je werkloos wordt? Hoe gaat het als je je huis tussentijds wilt verkopen? Hoe zit het met de restschuld? En wat te denken van het alternatief van gewoon wat zuiniger leven en van de besparingen je huis renoveren in stapjes? En wat als je wel het geld zelf tot je beschikking hebt, op de bank hebt staan? Twaalf maanden x € 300 per maand op een inleg/uitgaaf van € 44.000, dat is toch mooi een rendement van 8%. Dat kun je nergens krijgen met dit lage risico. Waarom rent dan niet iedereen met wat geld op de bank én een ouder huis naar de renovatie-winkel?

Prof Primus deed gisteren op tv ook nog een duit in het ’tegendenken’-zakje. ‘Je hebt geen enkele garantie op een nul-nota’. ‘Sterker nog: het is te vergelijken met een auto met gordel, de verhoogde veiligheid leidt tot gevaarlijker rijgedrag en hier zul je merken dat mensen dus met een shirtje in hun te warme huis gaan rondlopen en het raam gaan openzetten als het te warm wordt’.

Misschien is dit wel de beste optie: een huis energienul maken kost ongeveer 20% extra bovenop de normale bouwsom, je kunt dat bedrag terug verdienen door slim te ontwerpen, iets kleiner te bouwen, beter in te kopen, andere materialen te kiezen en vooral door bij te dragen aan een lagere grondprijs door daar minder kosten te maken in grondverzet (zie de reeks verdienmodellen, maar veel is ook uit eigen ervaringen en berekeningen in diverse projecten). Je bouwt dan voor hetzelfde geld als ‘normaal’ een energienul huis. En last but not least: vergeet het doel niet uit het oog! Het gaat er niet om geen geld aan energie uit te geven, het gaat om een optimale woonbeleving. Het gaat naast energie, ook om licht, lucht, groen, comfort, onderhoud(-skosten).

Maar zoals beweerd in de reeks tegendenken: dit is niet bedoeld om het plan af te kraken, alleen maar om een goed plan nog beter te maken.

Rudy van Stratum

Met dank aan Gerben van Dijk die ons wees op het initiatief ‘Ons huis verdient het’ en ook diverse tekstuele suggesties gaf op een eerdere versie van deze blog.

POST SCRIPTUM: er is een vergelijkend onderzoek gedaan naar energiezuinige woningen:

CITAAT: Het onderzoek vond plaats in de eerste helft van 2013. Agentschap NL nam een selectie van zeer energiezuinige woningbouwprojecten onder de loep. “We controleerden daarbij of de maatregelen uit het ontwerp ook werkelijk zijn – of worden – uitgevoerd, en werken in de praktijk”.

De ‘Brabant woning’ kwam daarbij als zuinigste woning uit de bus (gebaseerd op de zogenaamde EPC-score, technisch verhaal, komen we later wellicht nog uitgebreider op terug, voor nu heb ik de vraag uitstaan bij architect Renz Pijnenborgh op wat voor energienota deze Brabantwoning kan rekenen).