Vorige keer bespraken we in een eerste blog hoe Annemarie van Gaal naar ondernemerschap kijkt. Ik begon in die blog met de ‘eerste laag’. Als je op zoek bent naar de tips en tricks over ondernemerschap dan zou je zoiets krijgen. Waar kwamen we op uit? Ondernemerschap heeft te maken met drie dingen:

- Met winst: daar gaat het om, superbelangrijk.

- Met jou als persoon: een ondernemer leeft voor zijn zaak, het zit als het ware in je bloed. Dit deel moet je ‘hebben’ en kun je niet zomaar leren.

- Met je vaardigheden, dingen die je nodig hebt als ondernemer maar vooral ook kunt leren. Je moet vooral goed kunnen verkopen en weten waar je op langere termijn naar toe wilt zodat je in het nu kunt focussen.

Mijn indruk is dat dit perspectief op ondernemerschap spoort met wat je vaak hoort aan de sta-tafels van netwerkborrels. Ik lees niet veel nieuws wat overigens niet wil zeggen dat wat hier staat niet waar of niet belangrijk zou zijn. Het blijft in mijn optiek wel veel aan de oppervlakte. In die spirit lees ik ook de vele tips hoe je beter je spullen aan de man kunt brengen (een goede verkoper worden). Geen kortingen geven en hoe je dat dan slim doet. Het lijkt wel een spelletje, een wedstrijd, wie heeft de grootste.

We kunnen wat dieper graven door te kijken naar de dingen die ook gezegd worden maar tussen de regels door. Je krijgt dan meer zicht op de achterliggende overtuigingen die horen bij ondernemerschap (uiteraard door de bril van Van Gaal). Ik noem dat maar even ‘de tweede laag’. Ik zie het boek van Annemarie dan maar als representatief voor ‘ondernemersdenken in de praktijk’. We kijken dan een beetje in de hoofden van de mensen die aan de sta-tafels een eigen onderneming hebben en met elkaar hun successen delen. (Ik teken hier meteen bij aan dat er weinig empirisch onderzoek beschikbaar is of deze beelden over ondernemerschap ook daadwerkelijk resulteren in meer succesvolle ondernemers, een heel ander onderwerp).

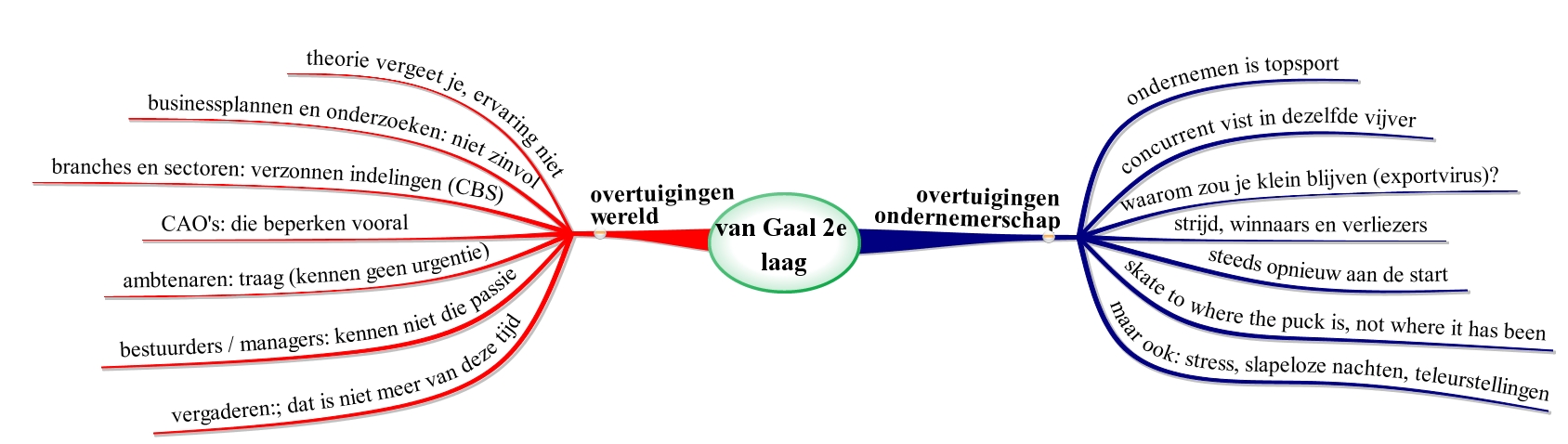

Ik heb zo goed en zo kwaad als het kon de overtuigingen bij elkaar geharkt en (weer) in een mindmap geplaatst. Ik kom tot een tweedeling:

- Overtuigingen over ondernemerschap zelf (intern).

- Overtuigingen die de ondernemer heeft over zijn omgeving of de (buiten)wereld (extern).

Overtuigingen over ondernemerschap (intern)

Inderdaad blijkt dan ondernemen niet zomaar een normale activiteit. Het is topsport en het gaat om topprestaties. We zien veel taalgebruik terug komen uit de wereld van sport en competitie. Het gaat dan bijvoorbeeld ‘om het winnen van de wedstrijd’, ‘om het verschijnen aan de finish’. De sportmetaforen zijn te vinden door het hele boek heen. Je bevindt je tussen je concurrenten en die hebben allemaal datzelfde doel om te winnen en jouw omzet weg te kapen. Je concurrent ”vist dus in dezelfde vijver’. Ondernemen is een (wed)strijd met winnaars en verliezers. Natuurlijk gaat het bij topsport (en het ondernemen) om het winnen van de gouden plak. Maar toch laat een ondernemer (mocht die dan een keer verliezen) zich nooit ‘uit het veld slaan’. Verliezen is niet erg want elke keer weer verschijn je opnieuw aan de start weer met de overtuiging dat je deze keer wél gaat winnen en dat je geleerd hebt van je fouten (want een verlies is wel degelijk fout).

Natuurlijk loop je je wedstrijd niet als een kip zonder kop. Je bereidt je steeds goed voor en weet waar je wilt eindigen. Die finish bereik je alleen als je een helder beeld hebt van waar je wilt uitkomen. Dat is je visie voor de langere termijn. In sporttermen gaat dat dan als volgt: you skate to where the puck is, not where it has been. Een mooie beeldende uitspraak overigens, die ga ik onthouden. Niet succesvolle ondernemers kijken dus te veel achterom en leren niet van hun verliezen, kunnen hun verlies niet nemen.

En net zoals het in de sport gaat: trainen, trainen en nog eens trainen. Bloed zweet en tranen. Ondernemerschap betekent dus ook stress, slapeloze nachten en veel teleurstellingen. Maar dat overleven we allemaal prima als we maar dat mooie einddoel van de finish en de gouden plak voor ogen blijven houden. ‘Het was het allemaal waard’, zullen we dan later zeggen als we terugkijken op de gelopen koers.

Ondernemen als topsport: ongetwijfeld de reden waarom zo veel succesvolle (ex-) topsporters gevraagd worden voor inspiratie te zorgen op ondernemersbijeenkomsten (of zijn het juist de bijeenkomsten waar de managers en bestuurders bijeen komen? Zie hieronder).

Overtuigingen over de (buiten)wereld (extern)

Overtuigingen over de (buiten)wereld (extern)

Ondernemers kijken dus naar zichzelf als topsporter die een wedstrijd speelt. Dat zijn de interne overtuigingen. Maar hoe kijkt zo’n ondernemer naar de (boze) buitenwereld vol concurrenten? Dat zijn als het ware de externe overtuigingen. We gaan weer sprokkelen in de tekst van Annemarie van Gaal.

Het beeld dat bij mij blijft hangen: ondernemen dat is vooral iets wat je dóet en waarbij je je niet laat belemmeren door de regeltjes. Een ondernemer is een autonoom individu die zelf wel bepaalt hoe het moet, die zich niet door anderen de les laat lezen. Dus boekjes lezen: niet doen! Het is vooral de ervaring (van jezelf) die telt. Businessplannen? Weg ermee! Onderzoeken en dikke rapporten? Daar verdienen vooral de banken en de adviseurs aan. En er komt vaak uit wat je al lang wist. Dus ook hier verre van blijven! Dan die hang van instituties (en onderzoekers) om je in te willen delen in een hokje … Trek je niks aan van branches en sectoren, dat zijn muurtjes die anderen om jou heen willen trekken. CAO’s? Dat zijn regels en voorschriften om jou het leven moeilijker te maken.

Wij ondernemers zien dus allerlei lieden om ons heen die anders zijn en geen wedstrijd spelen zoals wij die spelen. Er zijn mensen die zich voordoen als ondernemers maar dat niet echt zijn. We hebben het dan over de bestuurders en de managers. Je komt ze vaak tegen in de vele praatclubs die beweren over ondernemerschap te gaan. Maar pas op: hier zijn geen ondernemers en hier vind je geen echte passie. Je hoort het direct aan de verhalen (die minder levendig, minder echt, minder gloedvol zijn). Maar behalve de bestuurders moeten vooral de ambtenaren het ontgelden. Ambtenaren kennen niet zoals ondernemers de tucht van een harde deadline (van de markt, van de klant etc). Ze hebben dus tijd zat (ze betalen de prijs niet met hun eigen portemonnee, het gaat ze niet om winst of om het winnen van de wedstrijd). Een ondernemer is besluitvaardig en actiegericht, het tegendeel van de ambtenaar. In diezelfde lijn zit het vergaderen: een tijdslurper voor bestuurders etc die je maar van de wedstrijd af houdt. Een mooie anekdote in het boek is de vergadering van de organisatie waar Annemarie was uitgenodigd om haar adviezen te geven. De vergadering was gepland van 9-13 uur dus inclusief lunch. De voorzitter opent de vergadering met de eerste mededeling: rustig maar jongens, de broodjes worden om 12 uur gebracht! Hilarisch natuurlijk.

Opsommend

Goed dan: ondernemers spelen een wedstrijd en werken daar hard en met veel passie voor. Het gaat ze om de winst en om het winnen. Vooruit kijken en je niet laten afleiden door regeltjes. Pas vooral op voor bestuurders en ambtenaren die steeds nieuwe hordes voor je opwerpen.

Misschien kom ik nu wat cynisch over. Dat is vooralsnog niet mijn bedoeling. Ik geloof eigenlijk dat Annemarie heel goed weergeeft wat men vindt en denkt over ondernemerschap. Het is zo herkenbaar. En in veel van wat ze zegt zit een dikke kern van waarheid. Veel onderzoeken en consultants zijn volstrekt overbodig (of laat ik het anders zeggen: dragen niet bij aan de winst). Veel regels zijn niet productief. En vergaderen met kleffe broodjes en lauwe koffie: ik heb er ook een broertje dood aan.

Maar de echte vragen blijven bij mij knagen. Waarom is het zo belangrijk om die wedstrijd te winnen? Wat doe je dan met die gouden plak als je die op het einde van je leven hebt gewonnen? En hoe zit het dan met die ambtenaren en bestuurders? Zitten die dan echt anders in elkaar? En hoe komt dat dan? Zouden die ook niet een functie hebben? Of gehad hebben? Waarom doen zij eigenlijk wat ze doen? Misschien zijn er nog andere zaken die van belang zijn? Misschien worden er nog andere wedstrijden gespeeld? Op andere velden met andere spelers? Over die laatste en derde laag speculeer ik graag in de volgende en laatste blog over het boek van Annemarie van Gaal.

Rudy van Stratum

Deze blog past in de serie blogs over ondernemerschap.