Gisteren publiceerde ik hier de boekbespreking van ‘Briljante business-modellen in finance’. Een opmerkelijk boek over hoe je anders kunt bankieren en verzekeren. Zeker een aardig contrast met de sombere diagnose van Joris Luyendijk in zijn ‘Dit kan niet waar zijn’.

De boekbespreking is beperkt tot ruim 500 woorden en ik kon niet alles kwijt wat ik wilde zeggen of vragen. In een blog kan dat wel.

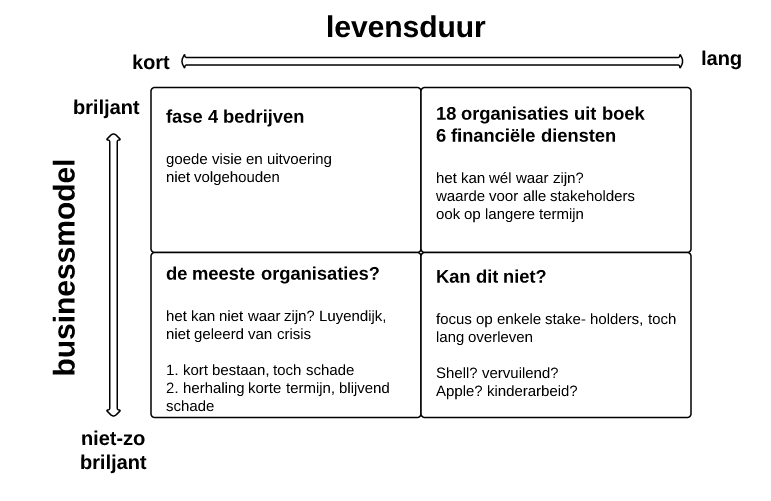

Briljant: wat is dat eigenlijk?

De auteurs baseren hun keuze op wat succesvol bankieren is op hun eigen criteria. Zij zelf moeten geïnspireerd raken en er een goed gevoel bij hebben. Voor de lezer is dat wat lastig navolgbaar maar ik vind deze keuze passen bij het boek en de auteurs. Uit de tekst leid ik af dat ze met zo’n 300 voorbeelden zijn begonnen en zo uiteindelijk tot hun keuze van de 18 briljante organisaties zijn gekomen. Welke 300 aan de basis hebben gestaan: daar komen we niet achter. Welke zijn afgevallen en met name waarom: zelfde verhaal. Jammer.

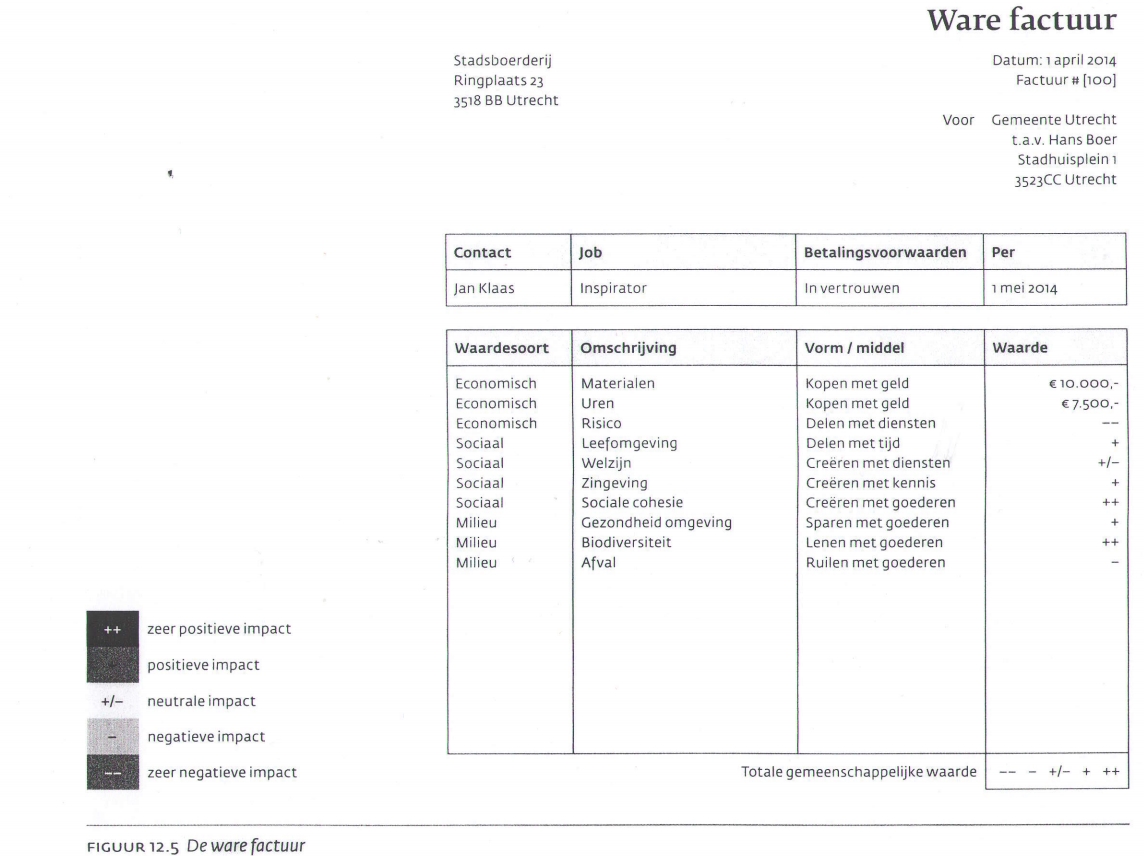

Die 18 bepalen dus in hun beschrijvingen wat briljant is. Het beeld dat bij lezing van de casussen ontstaat is dat briljant samen hangt met een lange levensduur én het continue blijven tegemoet komen aan een veelheid van belangen (van alle stakeholders). Dit is in termen van business-modellen best revolutionair te noemen want we hebben hier de kern van ‘duurzaamheid’ te pakken. Duurzaam is in wezen geen afwenteling op derden (dus ook niet op (andere) stakeholders) en geen afwenteling op de tijd (lang blijven bestaan, geen korte termijn bejag als dat op langere termijn alsnog tot schade leidt). Briljant is dus: waarde leveren voor veel partijen over een hele lange periode. De auteurs laten overigens ook enkele voorbeelden zien van hoe je die waarde zou kunnen bepalen in de praktijk. Met name voor de stakeholder ‘maatschappij’ is het nog niet zo makkelijk om die waarde goed in te schatten. Maar dat kan tegenwoordig prima door oa te kijken naar social media en discussies rondom de organisatie en/of haar producten.

Deze visie is navrant anders dan wat je meestal leest over business-modellen (inclusief het canvasmodel), namelijk dat je voldoende rendement moet kunnen laten zien voor de belangrijkste stakeholder namelijk de aandeelhouder (maximizing shareholders value). En natuurlijk ken ik de redenering wel: de aandeelhouder kan alleen maar winnen als de organisatie goede producten maakt en de klanten tevreden zijn. Dat is weer zo’n voorbeeld van economisch kringredeneren. Tja, als het product wordt verkocht, dan heeft het ook waarde, anders zou het product niet worden verkocht, klanten zijn toch niet gek?

Met deze visie op briljant kan ik prima leven. En ook leuk hoor dat bankieren wel degelijk op deze manier kan, de voorbeelden laten dat immers zien. Maar is het ook een noodzakelijke voorwaarde om ‘succes’ te hebben? Zal iets of iemand (de markt, de klanten?) de foute business-modellen vanzelf afstraffen? De auteurs gaan zoals gezegd niet expliciet op deze vraag in. Maar ergens lijken ze toch een beetje in diezelfde marktdenkfout te treden als de shareholders-denkers. Ergens moet het goed komen. Maar is dat ook zo?

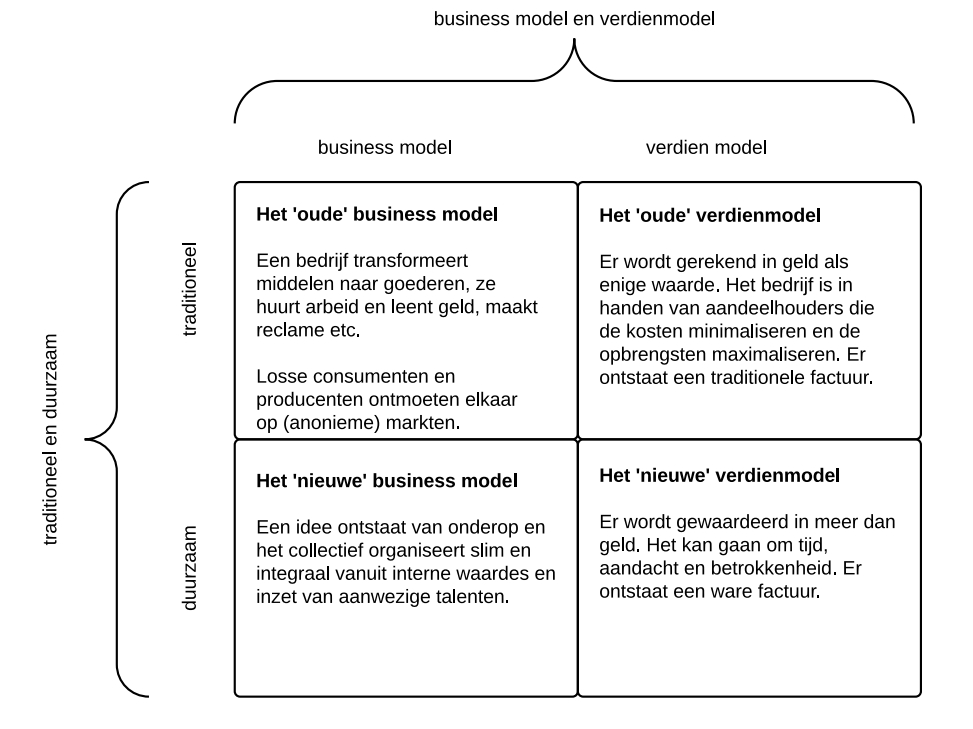

Vier mogelijkheden

Ik heb de verschillende mogelijkheden eens in een kwadrantje gezet:

De auteurs presenteren een eigen format ‘canvasmodel’. Ik vat het even in mijn eigen woorden samen (zie ook de bespreking van het boek):

De auteurs presenteren een eigen format ‘canvasmodel’. Ik vat het even in mijn eigen woorden samen (zie ook de bespreking van het boek):

- fase 1: gaat over de opstartfase: drive, ambitie, idealisme, hogere doelen, motivatie, urgentie, doelgroep etc.

- fase 2: gaat over het ‘middenstuk’ en dit is het eigenlijke business-model zelf. Dus hoe ze de producten maken, hoe het bij de klant komt, wat ze eraan overhouden etc etc.

- fase 3: dat is de volharding, steeds opnieuw kijken of alles nog klopt, bijschaven, veerkrachtig zijn, innoveren.

Veel bedrijven beginnen goed, gaan ook fase 2 prima door maar dan komt de klad erin en gaan de eigen belangen domineren, de organisatie krijgt een interne focus, het draait te veel om het voortbestaan van de organisatie zelf (en dus niet meer om de waarde die wordt toegevoegd). Dan, zo lijkt de stelling, gaat het vanzelf fout en komen we in (wat ik zelf dan maar noem) fase 4 van neergang en ondergang van de organisatie terecht. Je zou de kredietcrisis van 2008 tot 2020 (haha, voorspelling) dus een massale verbijstering van een sector die in fase 4 is beland kunnen noemen.

Bij een aantal (stuk of 5 schat ik zo in) van de 18 gepresenteerde bedrijven zie je al tekenen van fase 4 tussen de regels staan. Als we diezelfde bedrijven over pak hem beet 10 jaar nog eens zouden bekijken dan zouden we een toets op die hypothese hebben.

Zo heb ik de bovenste regels van mijn kwadrant al besproken. Rechts bovenaan staan de 18 briljante organisaties van de auteurs. Deze bewijzen: het kán wel (degelijk anders en beter). Wat ook zo is. Links bovenin staan de organisaties die een zelfde soort business-model hebben maar ergens onderweg de weg kwijt raken. Zij sterven af en blijken met terugwerkende kracht toch niet briljant genoeg te zijn geweest. Geef eens wat voorbeelden van dergelijke organisaties (auteurs)! Zitten die bij dat rijtje van 300 groslijst bedrijven?

De onderste rij

Maar nou de onderste rij. Prima die 18 bedrijven, ga zo door. Maar nu eens met de minder briljante bril op. Ik heb helemaal niet zo’n nobel doel, ik doe gewoon wat, en soms heb je geluk en soms heb je pech. Misschien kan ik wel goed mensen motiveren of ze een worst voorhouden of domweg lekker liegen en bedriegen. Of er is sprake van een unieke informatievoorsprong, van een monopolie, van domme klanten, van terreur, van achterstand, van gedwongen keuzes, van handelsbelemmeringen, van … ga zo maar door.

Ik begin dus gewoon mijn niet zo briljante bedrijfje. En dan zijn er een paar mogelijkheden. Ofwel blijkt de markt goed te werken (klanten worden slimmer, doorzien mijn trucs, starten een alternatief bedrijf op etc) en dan houdt mijn bedrijf op te bestaan na een x aantal jaren. Das mooi. Maar ondertussen wordt er wel degelijk afgewenteld en ontstaat er (maatschappelijke) schade. De andere mogelijkheid nog steeds links onderaan is dat ik dan gewoon weer een ander bedrijfje start met soortgelijke kwalificaties of iemand anders doet dat. Zo krijg je een opeenvolging van foute situaties die allemaal maar los 5-10 jaar bestaan. Tesamen vormt dat wel een langdurige keten van schadeberokkende economische entiteiten. Is dit mogelijk of kan het eigenlijk niet ontstaan? Als het wél mogelijk is (en ik zou niet weten waarom niet) dan moeten we het boek lezen als een pleidooi aan minder briljante ondernemers en organisaties om briljanter te worden. Maar waarom zou ik dat doen als niet-zo-briljante? Zo verdien ik toch ook lekker? Misschien wel meer nog. Ik betaal gewoon mijn belastingen niet, zet een constructie op, laat mijn schuldeisers achter met lege handen en mijn medewerkers zitten overspannen thuis en worden opgevangen door een sociaal vangnet. Ik chargeer natuurlijk enorm.

Dan onderaan rechts. Kan het zo zijn dat een organisatie een niet-zo-briljant business-model heeft en toch heel lang en ‘succesvol’ kan blijven bestaan? Het boek lijkt te suggereren dat dat niet kan, de aap moet een keer uit de mouw komen. Maar is dat ook zo? Het ligt er maar aan waar je de grens van je stakeholders trekt. Het ligt er maar aan waar je definitie legt van wat een goed product is. Hoe de markt eruit ziet. Hoe je je verhaal verkoopt (goede marketeers). Hoe je je lobby hebt georganiseerd. Het is natuurlijk altijd tricky hier voorbeelden te geven want ik weet ook niet hoe het echt zit binnen zo’n organisatie. Maar de kernvraag is: wat voorkomt dat zulke organisaties er langere tijd blijven? Shell is misschien toch zo’n voorbeeld. Zeer succesvol, prima rendementen en ook nog goede benzine. Maar weet jij hoe het gemaakt wordt en wat er allemaal in Nigeria gebeurt? En voor de uitstoot betalen we ook niet. Dat doen mensen ná ons wel een keer. Apple, nog succesvoller wellicht. Wie is nou niet enthousiast over de i-phone en de i-pad, geweldig. Maar je hoort wel eens wat over die fabrieken ver weg en de arbeidsomstandigheden daar. Nog los van waar de (bewust!) vroegverouderde producten eindigen. Volgens mij kun je dat heel lang volhouden, zo’n niet-zo-briljant business-model.

Rudy van Stratum