In de vorige blog heb ik een overzicht proberen te geven van de aanpak van Jan Jonker in zijn nieuwe boek ‘Nieuwe Business modellen’. De grootste eye-opener voor mij was dat het organiseren van ‘economie’ via markten ook maar een manier is (een keuze is). En een keuze, zo is het betoog van Jonker, die de stap naar duurzame ontwikkeling wel eens flink in de wielen kan rijden.

Maar constateerde ik ook: Jonker lijkt te kiezen voor een ware of juiste richting die we ‘met zijn allen’ op moeten. Want het gaat nu fout en ‘het moet anders’. Ik constateer daarbij meteen dat wij hier van slimme-financiering voor een andere aanpak hebben gekozen. Minder normatief, minder van weten welke kant het uitmoet. Meer vertrekkend vanuit de bestaande situatie: kijken hoe je vanuit de bestaande imperfecties als je vastloopt in het systeem en in het (tekort aan) geld toch verder kunt komen.

Laat ik die verschillen in aanpak nog eens nader proberen te duiden.

Een nieuwe indeling (nieuwe business modellen)

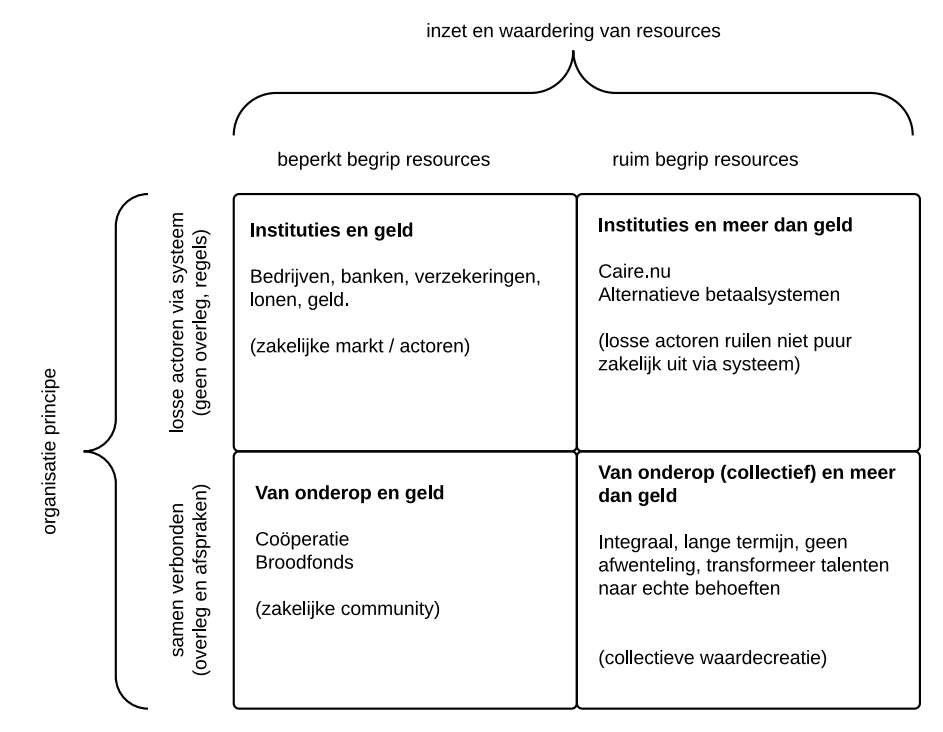

Als econoom denk ik vanuit resources. Een vervelend woord, maar ‘bronnen’ is het ook niet helemaal. En ook vervelend omdat er zo’n naar economisch sausje omheen hangt. Het denken in alleen maar economie en wat je eraan kunt verdienen: dat heeft ons ook in de problemen gebracht. Toch ben ik te veel econoom om het hele instrumentarium weg te gooien. Het is toch onze manier van kijken hier op de site én ik denk dat de oude economen als Smith en Keynes geen recht wordt aangedaan als we zo makkelijk overboord gooien. Economie hoeft niet per se via de markt te worden georganiseerd. Het gaat om het bepalen van de doelen en hoe je de schaarse middelen (resources, talenten, dat wat je tot je beschikking hebt) zo slim of handig mogelijk inzet om die doelen te bereiken. Je kunt alle doelen kiezen die je wilt, je kunt alle vormen van middelen gebruiken die je hebt en je kunt het organiseren zoals je goed dunkt. De economie als discipline doet daar ‘as such’ geen uitspraken over. Onze zoektocht naar ‘slimme financiering’ is er een die juist is gericht om andere middelen dan geld in te zetten en om andere manieren van organiseren te vinden. Wij hebben dat ‘financiering van onderaf’ in onze beslisboom genoemd. Recentelijk is daar zelfs ‘sparen van onderaf’ aan toegevoegd als reactie op een pleidooi van Robin Fransman om minder te sparen op de institutionele manier (via banken en pensioenfondsen).

Onze zoektocht naar ‘slimme financiering’ is er een die juist is gericht om andere middelen dan geld in te zetten en om andere manieren van organiseren te vinden. Wij hebben dat ‘financiering van onderaf’ in onze beslisboom genoemd. Recentelijk is daar zelfs ‘sparen van onderaf’ aan toegevoegd als reactie op een pleidooi van Robin Fransman om minder te sparen op de institutionele manier (via banken en pensioenfondsen).

Maar naast onze alternatieve financierings voorbeelden, was ons pleidooi altijd om eerst en vooral te kijken naar je doelen (wat je nu écht wilt): hoe je effectiever kunt zijn, misschien door te kiezen voor een alternatief pad. Maar als je doel dan echt bepaald is: hoe je dat doel beter kunt bereiken door een efficiëntere inzet van middelen (verlagen van kosten, verhogen van opbrengsten).

Hierboven heb ik dus op de assen gezet: horizontaal de inzet van middelen, verticaal de manier van organiseren. Als je alleen in geld rekent (ééndimensionaal, enge interpretatie van waarde) én je maakt alleen gebruik van de huidige manier van organiseren via markten en instituties, dan krijg je dan huidige niet-duurzame situatie. Er wordt onvoldoende rekening gehouden met de lange termijn effecten én er is volop mogelijkheid (en prikkel zelfs) om af te wentelen (op een ander, op de maatschappij etc).

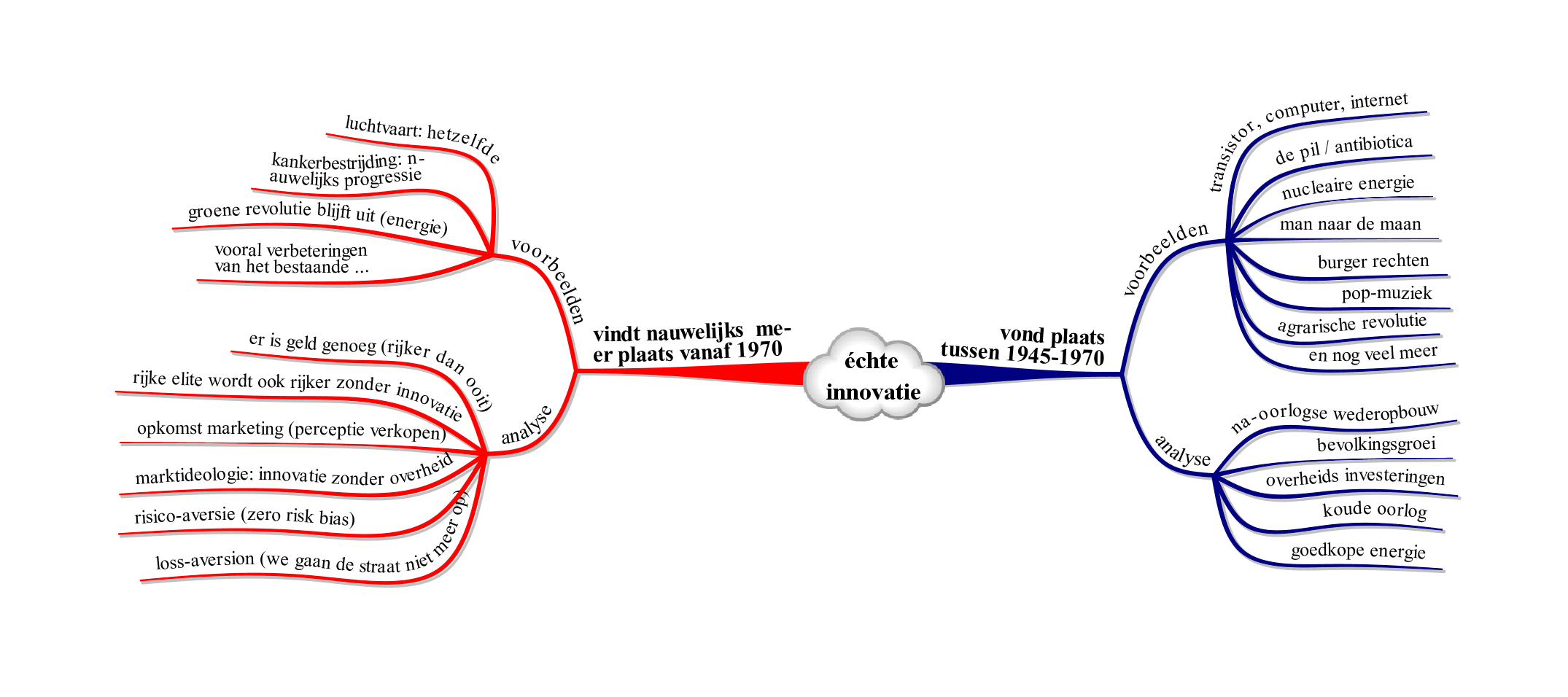

Maar je kunt zonder de markt en de instituties weg te gooien, toch met meer rekenen dan geld alleen. Je kunt werken met puntensystemen, met urensystemen etc. Er zijn volop alternatieve betaalsystemen (LETS) die zo werken. Eerder noemden we ook het voorbeeld van caire.nu waarin je je diensten in de zorg kan aanbieden in ruil voor toekomstige zorg voor jezelf. Met behulp van een systeem dat bijhoudt en ondersteunt maar zónder dat het collectief is.

Én je kunt iets voor elkaar krijgen door de bestaande instituties achter je te laten (te omzeilen) maar toch eendimensionaal te blijven denken in geld. Een mooi voorbeeld daarvan is het gezamenlijk opzetten van een coöperatieve energiemaatschappij of een broodfonds voor zzp’ers. En broodfonds is weliswaar een community in de zin dat je samen iets organiseert buiten de gewone markten om, maar het is een zakelijke transactie en er moet dus gewoon worden betaald in geval van ziekte van een van de aangesloten leden (deelnemers, whatever).

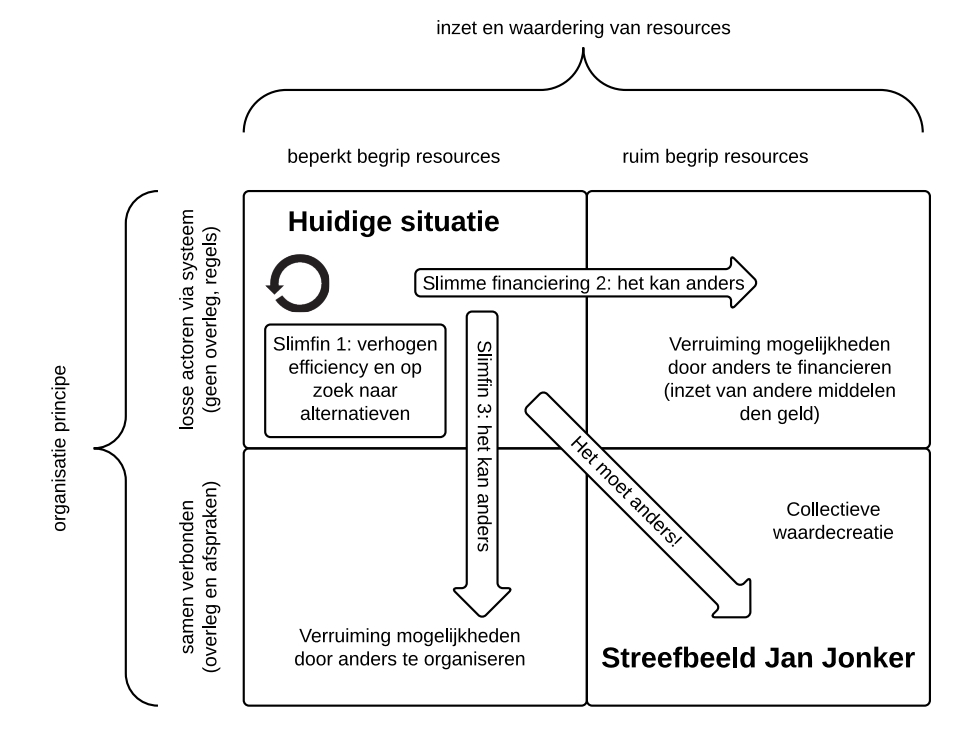

Kijk je dan naar de verschillen tussen wat wij hebben gedaan en het betoog van Jonker dan kan ik dat in bovenstaand plaatje als volgt aangeven:

Jonker vertrekt vanuit de huidige ongewenste situatie via ‘dat moet anders’ naar het gewenste streefbeeld. Over dat streefbeeld heb ik voldoende gezegd.

Jonker vertrekt vanuit de huidige ongewenste situatie via ‘dat moet anders’ naar het gewenste streefbeeld. Over dat streefbeeld heb ik voldoende gezegd.

Wij vertrekken ook vanuit de huidige situatie maar die is wat die is. Het start met een probleem: we willen iets voor elkaar krijgen en dat lukt onder de huidige condities niet, wat zijn onze alternatieven of opties? Niet ‘het moet anders’ maar: ‘het kan anders’. Te beginnen bij eens goed te kijken naar de huidige situatie en die te optimaliseren omdat daar de kans op succes het grootst is (laaghangend fruit). Pas dan op zoek naar andere vormen van financiering (pijl 2) of andere vormen van organiseren (pijl 3).

Evaluatie nieuwe business modellen

Samenvattend: een inspirerend en origineel boek. Minder praktisch dan ik vooraf had gedacht. Ik geloof ergens gelezen te hebben dat Jonker van huis uit filosoof is, dan denk ik dat terug te kunnen zien. Ik mis dan de economische blik die denkt vanuit schaarste en pragmatiek. Maar dat zal net zoveel zeggen over mijn eigen verwrongen geest die overal schaarste in denkt te zien.

Wel apart voor een wetenschapper vind ik de normatieve inslag en de snelle stappen die gezet worden van ongewenst heden naar gewenste collectieve waardecreatie. Hier zou ik toch meer een systeemblik willen zien die met verwondering kijkt naar hoe het nu is en wat het maakt dat het blijft zoals het nu is.

Jonker ziet dat zelf ook wel. Een aantal malen in het boek zegt hij ook dat de transitie niet zomaar tot stand zal komen. Dat er te veel gevestigde belangen zijn die het willen houden zoals het is. En dus dat verandering van onder moet komen. En dan krijg je toch de paradox van het boek: een mooi gelaagd betoog maar toch in zijn uitwerking en visie van een onhoudbare simpelheid (of naïviteit). De transitie zal inderdaad niet zomaar tot stand komen. En dat is veel ingewikkelder en complexer dan alleen maar belangen die in stand worden gehouden. Ik kan daar wel wat voorbeelden van geven.

Historisch: de markten zijn een relatief recente uitvinding. Ongetwijfeld zal het denken langs sjablonen als ‘markt’, ‘actor’, ‘concurrentie’ ons hebben vervreemd van waar het werkelijk om draait. Maar altijd is al sprake geweest van oorlog, van vernietiging, van verspilling, van uitbuiting, van eendimensionale waarde-maximalisatie. Niet altijd natuurlijk, dat is overdreven, maar dan toch wel verdomd vaak en als hardnekkig patroon. Neem een Paaseiland ruim 1000 jaar geleden (mooi boek van Jared Diamond): met het volle verstand en met inzicht in de urgentie van de problematiek (geen gebrek aan kennis) is men samen naar de afgrond gelopen. Het had te maken met eer, met status, met wraak, wat niet al.

Denkfouten. De evolutie heeft ons gemaakt tot wat we nu zijn. Ooit is onze overlevingsmachine aangepast aan nieuwe omstandigheden. Inmiddels zitten we met eigenschappen die niet langer functioneel zijn. Dus ook zonder markt, zonder geld. Die denkfouten geven ons een sterke voorkeur voor de korte termijn en voor onze eigen plek in de kleine groep waarin we verkeren. En vaak past dat gedrag ‘rationeel bezien’ niet bij een duurzame ontwikkeling. We realiseren ons dat maar kunnen er niet altijd naar handelen. Het is alsof je de rokende dikzak vertelt dat roken en vet eten niet goed voor hem is: ja dûh. Ik mis met andere woorden de geweldige inzichten van gedrags-economen en psychologen als Kahneman en Ariely. Kijk ook nog eens naar de analyse van het hardnekkig gevecht dat de spaarlamp heeft moeten voeren.

Eigenlijk is er een eenvoudige empirische test mogelijk. Gaat het hier om een bittere noodzaak? Gaat het om iets wat sowieso in de lucht hangt en onvermijdelijk gaat gebeuren? Gaat het om passie en gedrevenheid? Gaat het om irritatie en boosheid op de grote instituten? Laten we iets wat relatief succesvol is als het broodfonds nemen. Ik voorspel een aantal dingen:

- De grote maatschappijen zien hier een gat in de markt en nieuwe (kritische) doelgroep. Ze passen hun advertenties wat aan en meten zich een ‘van onderop’ gezicht aan. Met de wet van de grote getallen en wat nieuwe regelgeving, komt er een passend aanbod. Een deel van de potentiële broodfondsers zal in dit aanbod stappen.

- Mocht de economie weer wat aantrekken de komende jaren (wat niet zonder meer voor de hand ligt overigens) én veel van de zzp’ers daarvan gaan profiteren, dan is het gedaan met de broodfondsen. Het wordt weer business-as-usual, gewoon elke maand premie betalen, er verandert helemaal niets. De kans is groot dat we deze voorspelling nooit kunnen toetsen, het oude groeipad met alsmaar stijgende huizenprijzen en hausses op de beurs is voorlopig niet meer aan de orde (if ever).

- Mocht de economie dus voorlopig blijven zoals die nu is (kwakkelen, beetje zus, beetje zo), dan zal er wel een professionalisering van de huidige broodfondsen komen. Er zal een flinke kern van bewust kiezende zzp’ers overblijven die gaan voor een broodfonds van onderop. Maar het zal absoluut niet zover komen dat deze vorm van energieke samenleving de nieuwe vorm gaat worden.

Kortom, als mijn verwachting klopt, dan is hier niet sprake van een transitie maar van een tijdelijke door omstandigheden gedreven nieuwe manier van werken. Energie uit nood (help, ik heb geen geld), eerder dus dan vanuit passie en energie. Ho even: dit is niet wat ik zou willen, dat is wat ik om me heen voel en merk. Mensen zijn wel boos op het systeem en klagen over graaiers, maar wat zouden ze toch graag weer zien dat de huizenprijzen weer gingen stijgen en dat ze weer van die oude opdrachtenstroom konden aftappen. Wat willen ze toch graag reclame om zich weer nieuwe en nutteloze producten te laten aansmeren (deze is off-topic natuurlijk, sorry, maar kijk naar de discussie over de concurrentie tussen zorgverzekeraars zo einde van het jaar, enorme advertentiecampagnes, die staan voor een mogelijke reductie van de premie van ongeveer € 20 per maand). Dat verklaart denk ik ook de aanpak waar wij hier op slimme financiering voor kiezen, we zien de broodfondsen etc als aanvullende mogelijkheid en niet als een fundamentele transitie.

De laatste paradox die ik toch echt kwijt moet: een echte instituten-man met een universiteit en een bult aan subsidies achter zich, laat zich betalen om een pleidooi te houden voor een volstrekt ander systeem van onderaf. Het woord ‘revolutie’ wordt nergens genoemd omdat ’transitie’ een stuk salonfähiger klinkt? En dan moet ik als zzp’er van onderaf met eigen middelen aandacht vragen voor het grotere systeem? Het grotere systeem dat Jonker zijn inkomen en status verschaft?

Toch is het boek ook sympathiek. Omdat de auteur vaak relativeert met opmerkingen als ‘we prutsen maar lekker door’. Dat dan weer wel.

Rudy van Stratum