Laten we als voorbeeld nu eens de casus van luchtvervuiling nemen zoals beschreven in de eerdere MKB-blog.

Er zijn (minstens) drie manieren om aan deze casus te rekenen. Het gaat me nu niet om de getallen zelf maar om de andere manier van rekenen en aanpak.

Manier 1: traditioneel

Stel je bent ondernemer en je wilt investeren in een nieuwe techniek die luchtvervuiling tegen gaat. Wat in zo’n geval normaal is is dat je een zogenaamde ‘business case’ maakt. Een berekening van of je investering voldoende rendement heeft. Een tegenwoordig veel gebruikte tool hiervoor is het ‘business model canvas‘ (BMC), zie hier voor meer achtergrondinformatie.

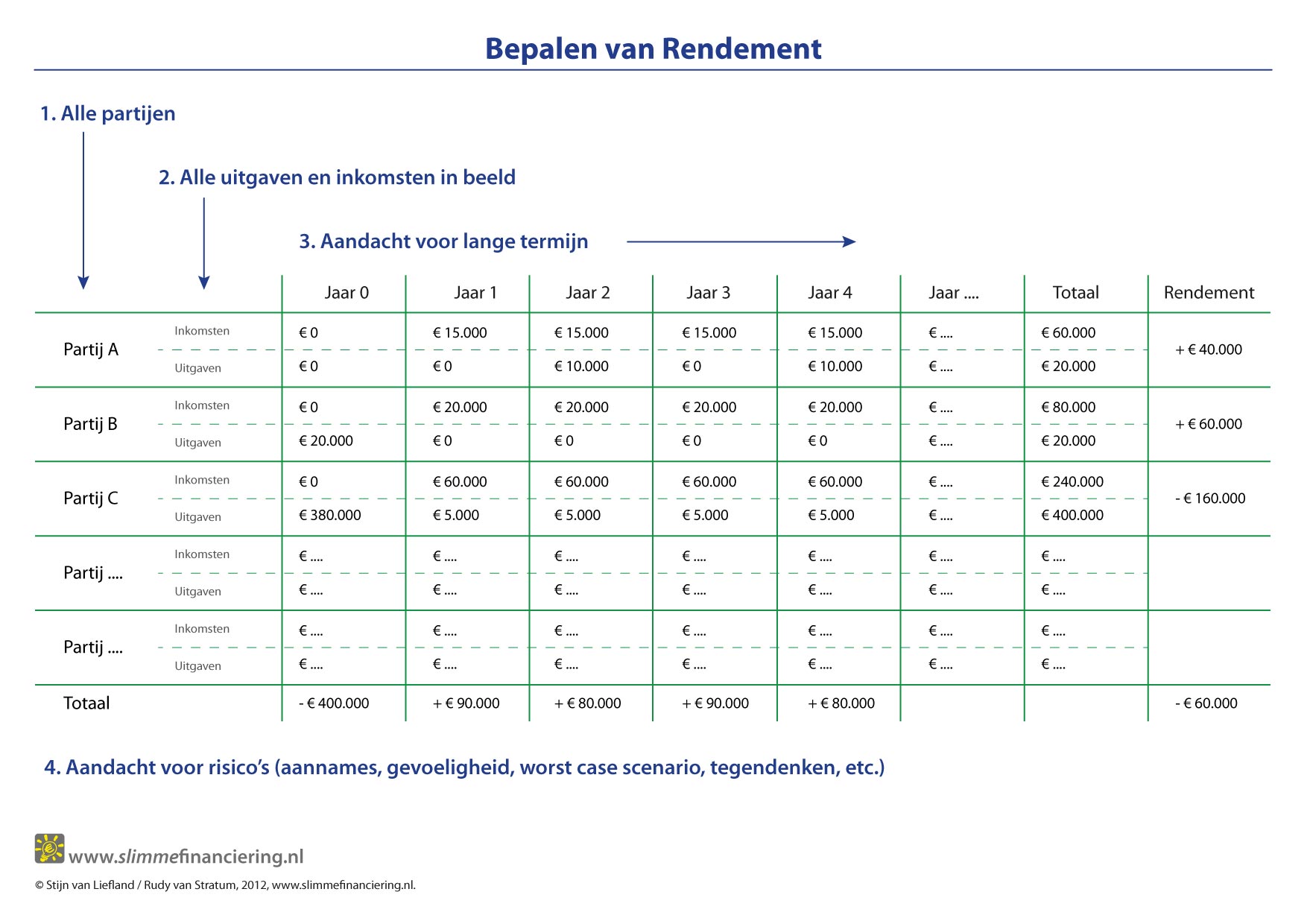

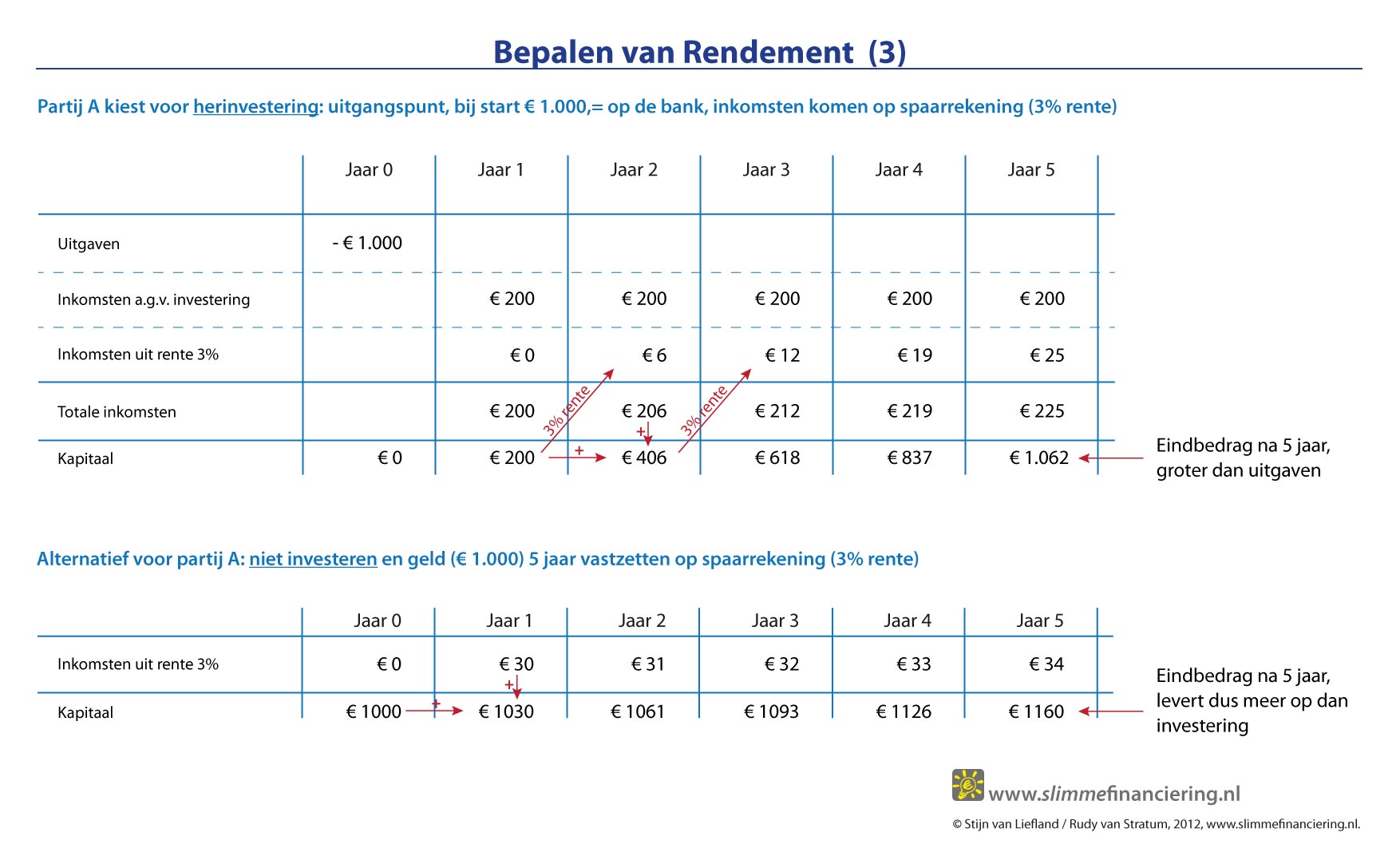

Je rekent bij BMC en andere financiële tools als het goed is met de zogenaamde ‘Discounted Cash Flow’ (DCF) methode. Een ander woord voor deze rekenmethodiek is ook wel Netto Contante Waarde (NCW) methode. Je kijkt zo’n beetje 5-10 jaar vooruit en schat alle inkomsten en uitgaven in die bij je investering horen. Je brengt deze zogenaamde cashflows terug naar het heden door de bedragen ‘contant te maken’. Hiervoor gebruik je een ‘discontovoet’ die een vergoeding biedt voor je tijdsvoorkeur en het risico dat je met de investering loopt.

De beslisregel is hier: geeft je rekenexercitie een positief saldo (een NCW > 0) dan is de investering rendabel (geeft je meer dan het rendement dat je verwacht) en voer je de investering uit. In dit voorbeeld van luchtvervuiling gaat het bijvoorbeeld om een filtertechniek die je in auto’s kunt installeren zodat de uitstoot van die auto’s minder vervuilend is. De cashflows worden dan gegenereerd door de verkoop van die filters aan autofabrikanten en garages. Dus heel simpel gesteld: als de investeerder inschat dat er voldoende filters tegen de juiste prijs worden verkocht dan is zijn investering lonend.

Wat is er mis met deze aanpak? In de regel zijn investeerders ongeduldig en willen graag snel resultaat zien. Het is niet ongebruikelijk om ongeveer 5 tot maximaal 10 jaar vooruit te kijken. Vanzelfsprekend zul je als ondernemer een voorkeur hebben voor producten met weinig risico en hoge rendementen. Een roetfilter? Waarom zou een autofabrikant zoiets willen installeren in zijn auto’s? Misschien om een schonere auto te produceren? Is daar vraag naar dan? Of willen kopers van auto’s liever een snellere motor? Of een grotere kofferbak? Het wordt pas interessant voor roetfilterontwikkelaars als de overheid wetgeving maakt die paal en perk stelt aan de uitstoot. Op dat moment ben je verzekerd van een flinke afname van je nieuwe techniek en wordt de investering lonend. Vergelijk het met het verplicht stellen van autogordels enkele decennia geleden.

Manier 2: MKBA

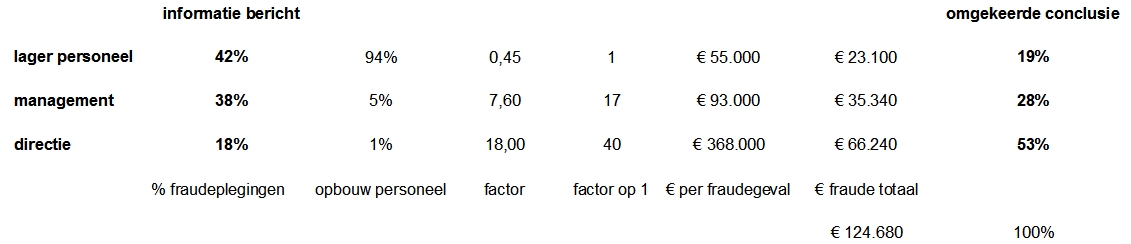

Alle producten die volgens de traditionele manier tot stand komen, daar heb je geen omkijken naar. Soms gebeurt het natuurlijk dat een voor jou rendabele investering vervelende gevolgen heeft voor anderen (er is dan sprake van negatieve externe effecten). Een bekend en misschien ook flauw voorbeeld is de productie van kogels (voor pistolen, geweren etc). Je kunt een kogel fabriceren voor een paar dubbeltjes en in de winkel betaal je misschien een Euro. Als je dus voldoende kogels verkoopt tegen een leuke prijs, dan ben je klaar met je DCF- en canvas-verhaal. Dat er af en toe dodelijke ongelukken met die kogels gebeuren: that’s all in the game, niet jouw probleem. Tot het moment dat er rechtszaken en claims gaan komen natuurlijk. In dat geval neem je die verwachte extra kosten ook mee in je berekening en kom je wellicht tot een andere beslissing. Zie meer over dit soort dilemma’s in de bespreking van het werk van Sandel.

Een ander probleem is dat sommig producten maatschappelijk gewenst zijn maar via de traditionele methode niet tot stand komen. Het duurt te lang voor het rendement geeft of de risico’s zijn te groot of mensen kopen toch liever een ander product etc. In zo’n geval hebben we een overheid die met belastinggeld kan beslissen alsnog zo’n product of dienst te lanceren (of wetgeving te maken die dwingt tot aanpassing van die producten). In zo’n geval past de MKBA-methode. De vraag wordt dan gesteld of het belastinggeld voldoende maatschappelijk rendement oplevert. We zijn dan niet per se gebonden aan echte cashflows en aan rendementen die de commerciële markt eist. We kunnen het probleem van luchtvervuiling dan breder bekijken. Luchtvervuiling leidt (bijvoorbeeld) tot x extra doden per jaar en dat leidt tot verlies aan mensjaren en levensvreugde. MKBA bekommert zich dan om de juiste prijs van een mensenleven om zo de beslissing in schone oplossingen te investeren beter te kunnen onderbouwen.

MKBA gaat bij die berekeningen en beprijzingen uit van dezelfde rekenprincipes als commerciele partijen bij de traditionele methode doen. Dus DCF en NCW worden ook bij MKBA gebruikt. De verschillen zitten meer in de langere horizon bij MKBA, een lager rekenrendement bij MKBA en het ook mogen gebruiken van fictieve bedragen (geen echte cashflows) bij MKBA.

Quote: energieneutrale woningen

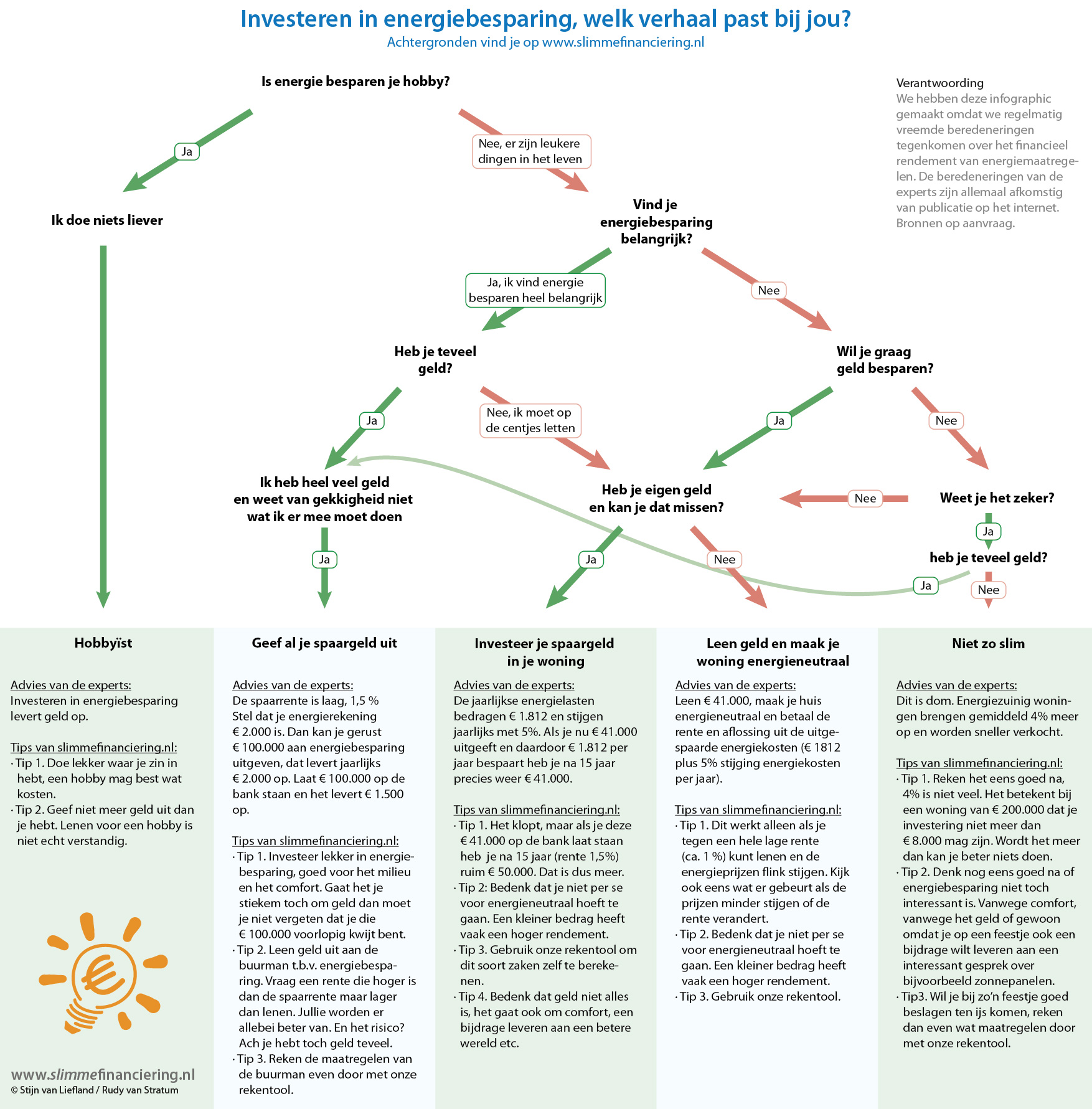

Toevallig staat er vandaag in de krant (BD, 24 maart 2015) een aardige casus die het bovenstaande nog eens illustreert. De provincie Noord-Brabant heeft besloten dat in 2050 alle 800.000 woningen energieneutraal moeten zijn. Blijkbaar is de markt nog niet met oplossingen gekomen die betaalbaar zijn (lees: zodanig dat de extra kosten voor het energieneutraal maken zichzelf terug verdienen). Daarom worden de eerste 1.000 woningen tot 2017 mede met inzet van provinciegeld energieneutraal gemaakt. ‘Daarna moet de markt het overnemen’.

De gemiddelde ondernemer heeft met het canvasmodel blijkbaar becijferd dat de investering om betaalbare energieneutrale huizen te maken niet loont (of dat alternatieve investeringen meer opleveren). Daarom heeft de provincie met een MKBA (maar niet heus, maar zou kunnen) becijferd dat een publieke investering in het energieneutraal maken van de eerste 1.000 huizen wél loont. Door het goede voorbeeld te geven, zo is de redenering, komt er een proces op gang waarin bestaande ondernemers mee kunnen lopen zodat het ook voor hen interessant wordt deze stappen te gaan zetten (en vergeet ook de strengere regelgeving niet).

Een ondernemer die eerder zelf de stap wilde zetten over waarom het bij hem nog niet gelukt is: ‘Ik kreeg de projectfinanciering niet rond. Banken zijn terughoudend en rekenen de werkelijke kosten van fossiele brandstoffen niet volledig door. Daardoor kom je in hun ogen ongunstig uit met duurzame oplossingen’. Logisch vanuit het perspectief van de bank: met de winst van het beter omgaan met fossiele brandstoffen kunnen ze geen rente over hun uitstaande leningen betalen (of extra bonussen uitbetalen, zelfde verhaal).

In de volgende aflevering (MKBA (4)) methode 3 van onszelf, een aanpak die elementen van zowel traditioneel als MKBA heeft.

Rudy van Stratum