In de vorige blog gaf ik een samenvatting van de eindejaarsuitzending van RadarExtra. In die uitzending werd een reconstructie gegeven van waar we nu staan na de crisis van 2008. De sombere conclusie luidde dat er wezenlijk niet veel is veranderd om een herhaling van de crisis te voorkomen. Een van de verklaringen (uit mijn blog) voor het uitblijven van een wezenlijke verandering zijn de succesvolle pogingen van banken om veranderingen die ten koste gaan van hun winst zo veel mogelijk tegen te houden.

Enkele blogs daarvoor gaf Guus Hustinx een analyse van Shell die volgens hem te lang heeft vast gehouden aan oude technologie en oud denken. Shell wordt nu door de buitenwereld (met name beleggers en regelgeving) ‘op de knieën’ gedwongen.

Los van of beide analyses (die van de crisis en die van Shell) waar zijn: er dringt zich een interessante vergelijking op. Het lijkt er op dat banken er wél in slagen hun oude gedrag te continueren waar Shell tot een correctie wordt gedwongen. Hoe kan dat? Wat kunnen de banken wat Shell niet kan?

Dynamiek Shell

Ik kan die vraag nog niet beantwoorden.

Het verhaal van Shell bevat behalve een woordelijke verklaring van wat er bij Shell aan de hand is, ook een getekende dynamiek. Misschien moet ik als tussenstap ook een gevisualiseerde dynamiek maken van wat er in de nadagen van de crisis is gebeurd (nogmaals, volgens de eindejaarsuitzending).

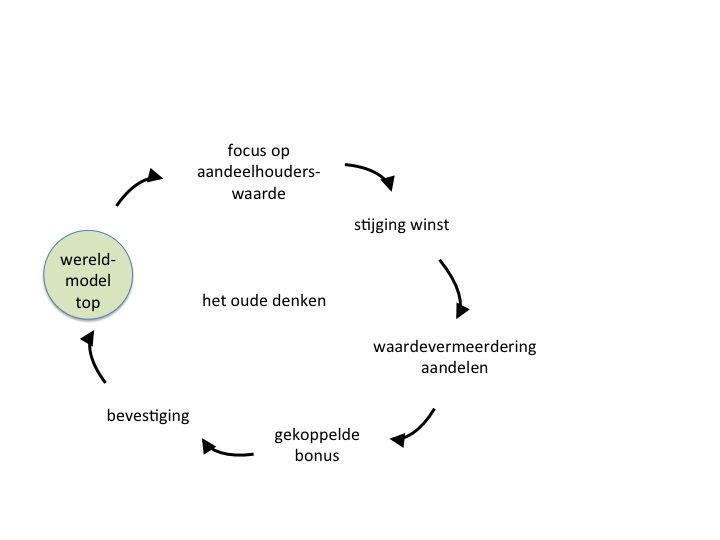

De verklaring van Guus is dat Shell last heeft van ‘oud denken’. Oud denken is in zijn ogen een eenzijdige focus op het maximaliseren van het belang van de aandeelhouders. Dat betekent dat alles draait om de (korte termijn) winst. Voor de bestuurders van Shell ligt een beloning te wachten als zij slagen in het realiseren van een maximale aandeelhouderswaarde. Die beloning bestaat uit hoge(re) salarissen en gekoppelde bonussen. Veel bonus betekent dus dat er ook veel aandeelhouderswaarde is. Hier is dus sprake van een bevestiging (van het ‘oude denken’) en in systeemtermen is hier sprake van een meekoppeling. De focus op aandeelhouderswaarde leidt via meer bonussen tot een bekrachtiging van het oude denken:

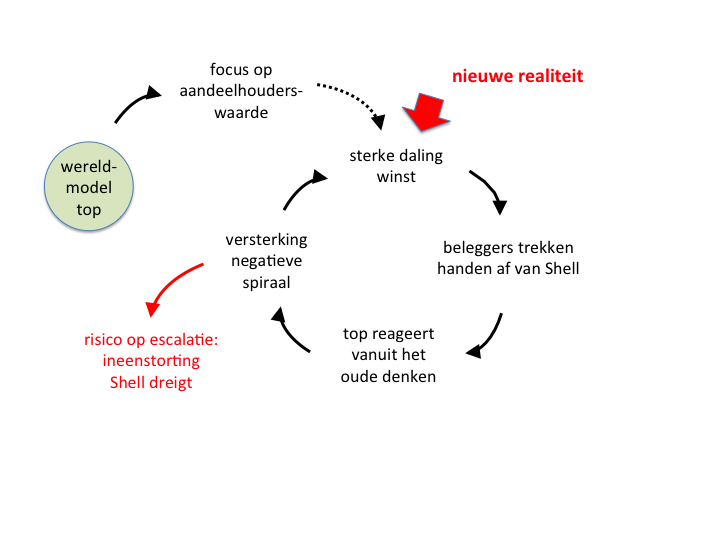

Blijkbaar is er de laatste (5-10?) jaren sprake van een nieuwe realiteit. Met name is er een druk bij professionele beleggers om niet langer te investeren/beleggen in ‘oude energie’. Er zal sprake zijn van steeds meer regelgeving (moeilijker om oude energie te winnen) en ook is sprake van innovaties die alternatieve energie goedkoper maken. Die nieuwe realiteit leidt tot een sterke daling van de waarde van de oude voorraden olie (die vermoedelijk deels in de grond blijven zitten) en dus tot een sterke daling van de waarde van de aandelen. Aandeelhouders not happy! Maar omdat het oude denken van de Shell-top niet snel genoeg mee verandert komt Shell terecht in een negatieve spiraal. Guus visualiseerde dat inzicht als volgt:

Mijn constatering is overigens dat deze redenering niet aantoont dat er iets mis is met het ‘oude denken’ van de Shell topmannen. Ze kunnen vrolijk doorgaan met het maximaliseren van de aandeelhouderswaarde immers. Ze hebben alleen te laat gereageerd op de gewijzigde omstandigheden. Ze hebben er juist niet alles aan gedaan om het de aandeelhouders naar de zin te maken. Ze hebben onderweg een afslag gemist. Je zou ook kunnen zeggen dat de opkomende groene energieleveranciers net even beter de belangen van hún aandeelhouders hebben weten te behartigen. ((Wellicht is er bij Shell aan de hand wat er volgens Jeroen Smit’s ‘De prooi’ ook bij ABN Amro speelde. Focus op de eigen beperkte kring, arrogantie, blindheid, tunnelvisie. Overigens wil ik hier zeker niet het omgekeerde beweren, namelijk dat maximale focus op aandeelhouderswaarde geweldig is.))

Mijn constatering is overigens dat deze redenering niet aantoont dat er iets mis is met het ‘oude denken’ van de Shell topmannen. Ze kunnen vrolijk doorgaan met het maximaliseren van de aandeelhouderswaarde immers. Ze hebben alleen te laat gereageerd op de gewijzigde omstandigheden. Ze hebben er juist niet alles aan gedaan om het de aandeelhouders naar de zin te maken. Ze hebben onderweg een afslag gemist. Je zou ook kunnen zeggen dat de opkomende groene energieleveranciers net even beter de belangen van hún aandeelhouders hebben weten te behartigen. ((Wellicht is er bij Shell aan de hand wat er volgens Jeroen Smit’s ‘De prooi’ ook bij ABN Amro speelde. Focus op de eigen beperkte kring, arrogantie, blindheid, tunnelvisie. Overigens wil ik hier zeker niet het omgekeerde beweren, namelijk dat maximale focus op aandeelhouderswaarde geweldig is.))

Wereldmodellen

Nu dan terug naar de post-crisis situatie. Hoe ziet de dynamiek er daar uit?

Net zoals Guus niet in de hoofden van de Shell-directie kan kijken, kan ik niet weten wat een bankier denkt. Ook ik moet het dus doen met wat ik zoal lees, in de uitzending heb gezien en gehoord en wat ik beluister in mijn netwerk die ook de nodige bankiers telt. Het wereldmodel van een bankier in de post-crisis situatie zou speculatief de volgende elementen kunnen bevatten:

- De basis is niet anders dan die bij Shell: het draait om maximale winst en/of aandeelhouderswaarde. Oud denken dus …

- Winst maken waar het kan.

- Zolang het niet verboden is mag het.

- Als het hier niet kan, dan doen we het elders (we zijn niet afhankelijk van Nederland).

- We kunnen doen wat we willen, ze maken ons niks. Als het fout gaat dan worden we gered. Als het goed gaat dan hangen we onszelf vol met bonussen.

- Onze gesprekspartners snappen het toch niet, we kunnen ze van alles wijs maken. We kunnen ze nog een keer uitleggen wat goed is (lobby).

- We zijn internationale spelers, daar gaat het om. We kijken naar buiten, naar de grote wereld, daar zitten onze voorbeelden. Hier wordt vooral kleingeestig gezeurd over details.

De dynamiek van de post-crisis wordt niet alleen door de banken bepaald maar ook door de wisselwerking met de politiek en met de burgers/consumenten. Dus wat is het wereldmodel van de politiek in deze situatie? Wederom speculatief:

- We snappen het niet helemaal. Maar dat de belastingbetaler voor de kosten opdraait, dat is niet uit te leggen.

- Best handig als de banken ons helpen bij het voorbereiden van de stukken (lobby).

- Het mag niet ten koste gaan van de economie, dan worden de stemmers boos.

- Ik zit hier maar 4 jaar, daarna heb ik ook nog een carrière.

En tenslotte zijn er nog de stemmers, de pensioengerechtigden, de burgers, de consumenten, kortom wij allemaal. Die zouden kunnen denken:

- Ik krijg mijn geld toch terug als het fout gaat?

- Allemaal mooi en aardig, maar ik wil wel een leuk huis kunnen kopen. En heb dus ruim krediet nodig.

- Als de huizenprijzen stijgen: mooi, dan heb ik overwaarde, dan kan ik ook nog eens iets leuks kopen.

- Rente-aftrek is belangrijk, hoe moet ik anders een eigen huis kunnen betalen?

De dynamieken

Ik geef het eerlijk toe: het valt nog niet mee als die onderlinge afhankelijkheden in een grafisch overzicht te krijgen. Ongetwijfeld kan dat veel beter dan ik hier laat zien.

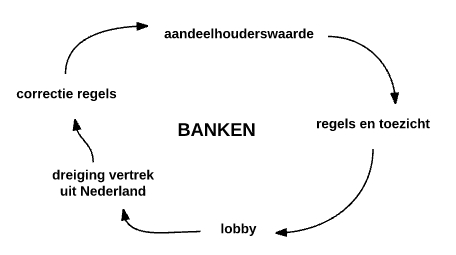

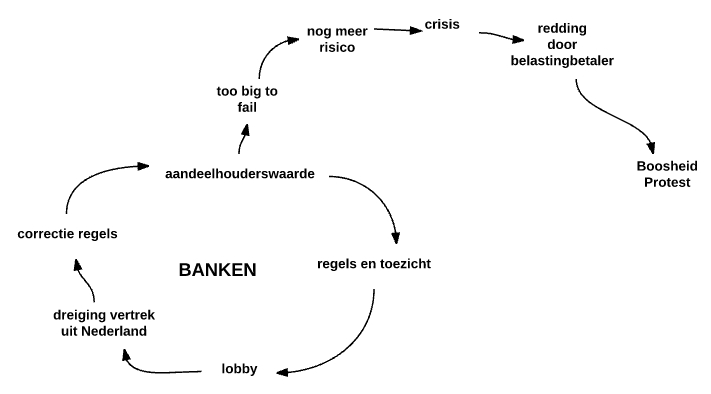

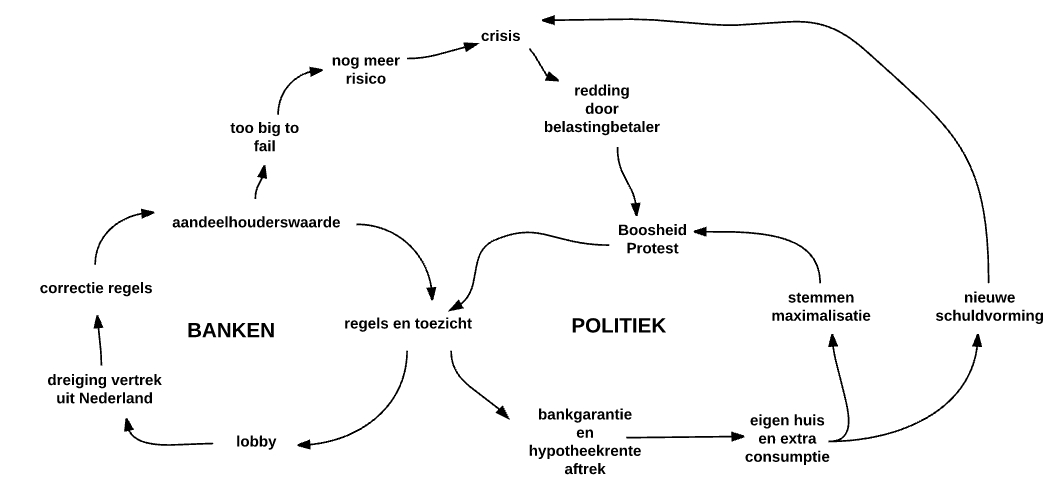

De banken willen zoals gezegd (ook) hun aandeelhouders plezieren en hebben daar zelf voordeel van in de vorm van salarissen en bonussen. De unieke positie op de markt stelt hen in staat bovengemiddelde rendementen te behalen. Regelgeving vanuit de overheid is een ongewenste indringing op die vrijheid die zoveel mogelijk moet worden tegen gewerkt. Dat gaat in de vorm van lobby en met dreiging van vertrek naar het buitenland. Uiteindelijk is die druk effectief zo groot dat de voorgenomen regels worden verzwakt en omgebogen in het voordeel van banken.

De ongeremde maximalisering van die aandeelhouderswaarde leidt er toe dat de banken ’too big to fail’ worden, extra risico’s gaan nemen. Waardoor uiteindelijk een onhoudbare situatie ontstaat en de crisis ontstaat. Omdat we niet zonder de banken kunnen volgt een redding die door de belastingbetaler wordt gedragen. De burger annex belastingbetaler wordt boos en de maatschappelijk onvrede neemt toe.

Nu komt de politiek in het spel. Politici willen herkozen worden en ontevreden burgers betekent verlies aan stemmen. De onvrede vertaalt zich uiteindelijk in meer regels voor banken. Omdat dit mogelijk leidt tot minder kredietverlening aan consumenten en bedrijven leidt dit ook tot bekrachtiging of uitbreiding van bankgaranties en tot toezeggingen dat de hypotheekrente-aftrek zoveel mogelijk behouden blijft. Dat leidt vervolgens tot (hernieuwde) opbouw van schulden. Dat is op zich weer een nieuwe impuls voor een volgende bubble en crisis.

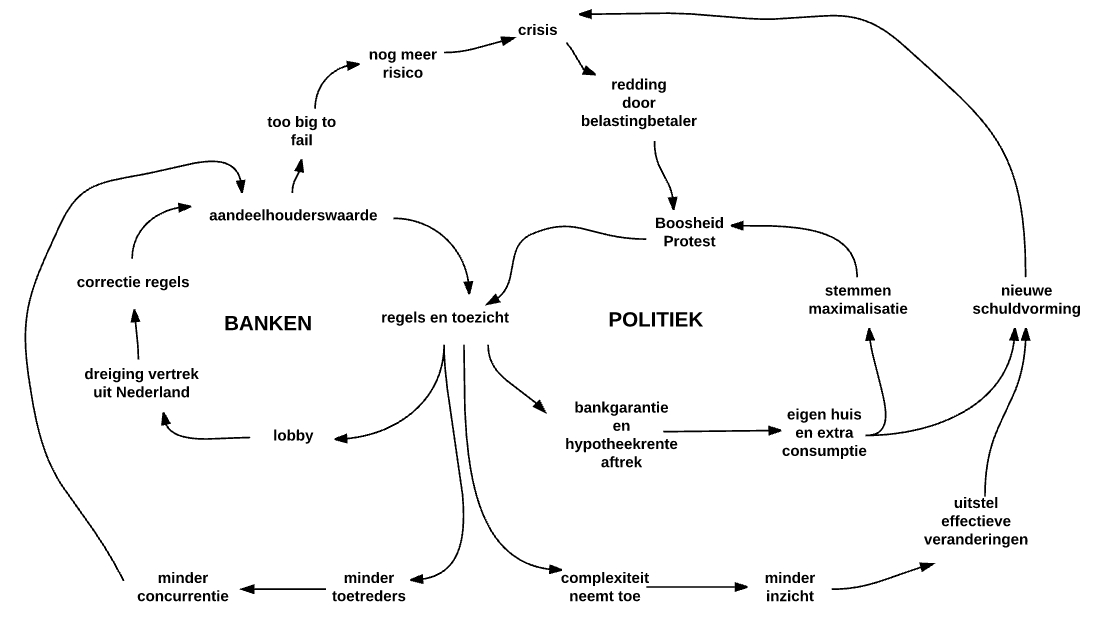

De extra regels en verhevigd toezicht zorgen voor nog meer dynamiek. Zoals betoogd in de Radar-uitzending wordt het voor nieuwe banken lastiger om toe te treden. Dat betekent minder concurrentie (dan gewenst) op de bankenmarkt en bestendigt zo het gedrag van de bestaande banken. Maar ook leidt meer regelgeving tot een nog complexer speelveld en tot nog minder inzicht in de situatie en hoe het verder moet. Dat betekent uitstel van maatregelen die wél effectief tot verandering kunnen leiden.

Ik laat het hier even bij want het wordt me al ingewikkelder dan mij lief is.

Inzicht van de dynamiek

Wat de dynamiek voor mij duidelijk maakt is:

- Regels staan in het midden. Dat zou kunnen betekenen dat de discussie vooral draait om (extra) regels en toezicht. De (vermeende) oplossing komt centraal te staan en leidt af van inzicht in de écht benodigde aanpassingen.

- Twee partijen, banken en politiek, houden elkaar gevangen in de bestaande situatie. Ieder blijft (om begrijpelijke redenen) hangen in het ‘oude denken’.

Rudy van Stratum

Rudy, zou hier graag wat nuancering aan toe willen voegen. In de eerste plaats zijn aandeelhouders niet altijd geinteresseerd in korte termijn winst, veel beleggers willen best een aantal jaren wachten op winst, mits de vooruitzichten maar veelbelovend zijn. Het heeft alles te maken met de fase waarin een bedrijf zit, voor startups gelden andere regels dan voor volwassen bedrijven.

In de tweede plaats, bij elk bedrijf streven de eigenaren, de investeerders, naar maximalisatie van de winst voor een lange periode binnen de geboden mogelijkheden. Als het alleen maar gaat om de korte termijn, dan wordt de activa na een jaar verkocht, dat levert immers maximale winst op. Maar da’s natuurlijk niet de bedoeling, men wil het jaar erop ook graag winst maken. En de eigenaren staan niet alleen in hun winstmaximalisatie, elke stakeholder binnen een onderneming wil een maximalisatie van wat haar toekomt: de overheid wil een maximale belasting, de werknemers een maximale beloning en de toeleveranciers een maximale prijs. En klanten willen in de regel maximale waarde voor hun geld.

Ik vind het erg kort door de bocht om te stellen dat banken bewust risico’s nemen op kosten van de overheid. Banken worden en werden zwaar gecontroleerd op hun beleggingsrisico’s, de toevertrouwde middelen worden planmatig belegd in activa die passen bij het risico-profiel. Achteraf zouden we gemakkelijk kunnen stellen dat banken nooit of te nimmer hadden moeten beleggen in hypotheek-effecten, maar die effecten werden destijds behoorlijk veilig geacht. En dat die effecten vrij snel hun waarde verloren, had toch vooral te maken met het knappen van de kunstmatig opgeblazen vastgoedbubbel in de VS.

Een aardige vind ik de stelling ’too big to fail’. Je kunt niet per definitie zeggen dat een bank too big to fail is, elke bank, hoe groot ook, zal uiteindelijk ten onder gaan als het niet in staat is om haar eigen broek op te houden. Waar het om gaat zijn de omstandigheden. Onder normale omstandigheden is geen enkele bank too big to fail. Als een bank, hoe groot dan ook, niet (meer) mee kan komen met de rest zal ze ophouden te bestaan als zelfstandige bank. In de regel zorgen de toezichthouders er voor dat een dergelijk proces netjes verloopt.

In tijden van crisis gelden andere regels. Het is niet slim om een op zich goedlopende bank failliet te laten gaan door omstandigheden waar de bank weinig greep op heeft en die meerdere banken tegelijkertijd raakt.

Ik denk ook niet dat grote banken grote risico’s nemen omdat ze too big to fail zijn. Het is eerder andersom, grote banken nemen juist weinig risico’s, beleggen hun geld liever in saaie staatsobligaties van landen die zwemmen in het geld dan dat ze het investeren in innovatieve startups.

En klanten willen dat natuurlijk ook. Die vertrouwen hun vermogen toe aan banken die groot en degelijk zijn. Die niet zomaar omvallen of overgenomen worden.

Henry, het gaat hier om mijn visualisatie van de inhoud van de Radar-uitzending. Don’t shoot the messenger, het is niet dé waarheid maar gewoon een visie op (een deel van) de werkelijkheid. Ik heb hier en daar natuurlijk wel zelf wat toegevoegd om het ‘rond’ te krijgen. Er zijn honderden varianten mogelijk (wel niet korte termijn, wel niet maximale winst, wel niet veel risico en zo verder en zo verder). Met jouw opmerkingen zou je een eigen/nieuwe (liefst in een diagram) versie kunnen maken, die uitdaging wil ik je geven. De test-vraag is dan: verklaart jouw (eigen/nieuwe) versie de feitelijk ontstane situatie beter of anders dan die van Radar? Daar kan dan iedereen weer het zijne van vinden, maar ik ben dan graag bereid die twee versies (die van Radar op mijn manier weergegeven versus jouw versie) te vergelijken en de discussie daarover te voeren.

In het algemeen is het het kenmerk van een ‘model’ dat het geen recht doet aan een deel van de werkelijkheid. Ik vind een model nuttig als het een nieuw inzicht geeft (en het je niet op het verkeerde been zet). In die zin is de uitzending van Radar een weergave van een impliciet model over de post-crisis situatie. Dat model is onderbouwd met een aantal cijfers en met opinies van een aantal experts (zie de uitzending). Echte wetenschap is het natuurlijk niet, het is eerder wat jongleren met vooronderstellingen en kijken wat dat oplevert. Ik heb dat brouwsel in een diagram proberen te plaatsen. Persoonlijk, dat wil ik wel zeggen, vind ik dat Radar met een aantal nieuwe inzichten komt, dus ik vind het een model dat iets toevoegt aan de discussie.

Rudy