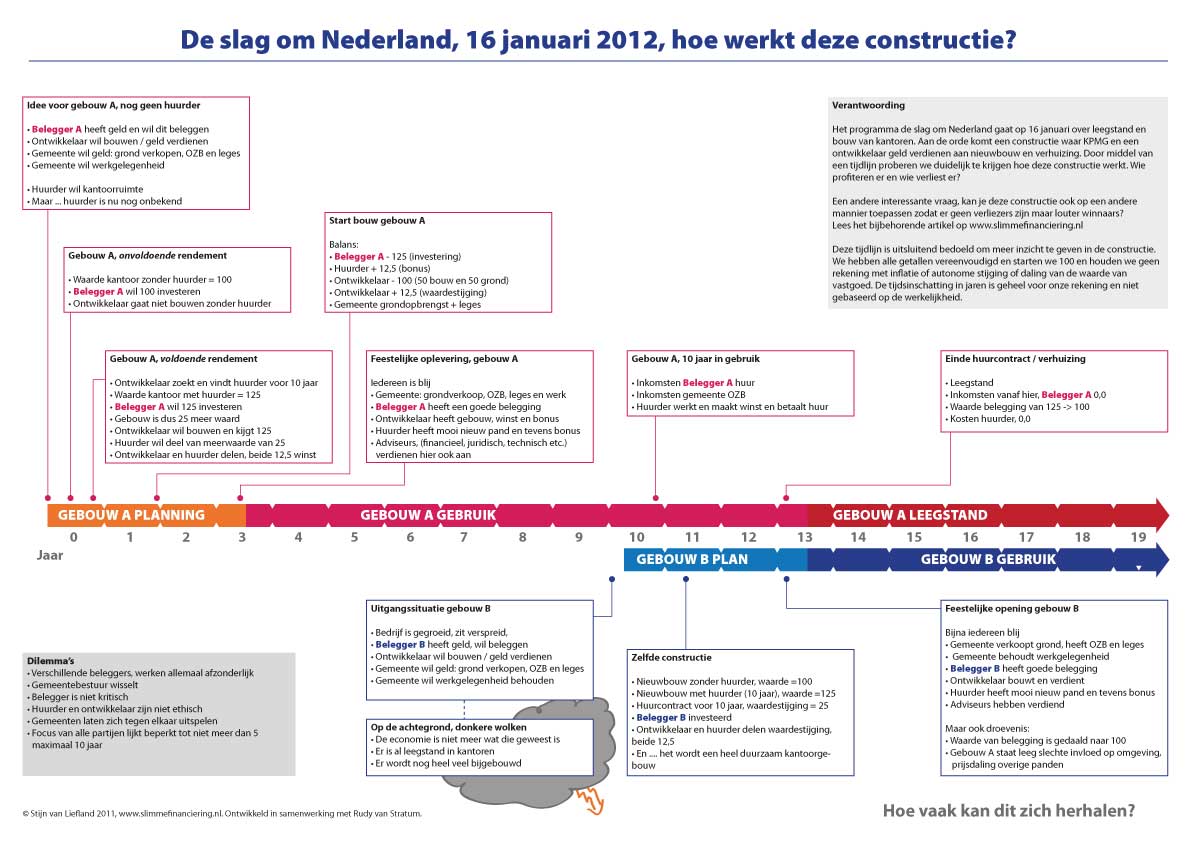

Weer een boeiende aflevering van ‘De slag om Nederland’ (20-2-2012/VPRO). Ditmaal over het grote oppervlak dat Nederland heeft aan grote eenvormige winkelcentra waarin voornamelijk de bekende en grote winkelketens zitten. Probleem is hoge vierkante meter prijzen (huren van € 800 tot zelfs meer dan € 1200 per meter per jaar), verdwijnen van kleinere zelfstandige winkels, onafhankelijk van de locatie eenzelfde eenvormige aanblik en aanbod en sinds een aantal jaren leegstand.

Ik vind de aflevering interessant omdat we hier wederom met een paradox te maken hebben. Niemand lijkt het te willen (anonieme shopping malls) maar toch komen ze er. Iedereen lijkt in te zien dat het fout gaat, toch gaan we gewoon door met bouwen. Deze aflevering heeft overeenkomsten met de eerste aflevering over KPMG en het ontstaan van leegstand op de kantorenmarkt. Toch wordt in deze aflevering die parallel niet getrokken en blijft ook de verklaring van het ontstaan van de ongewenste situatie onderbelicht.

Het is een complex onderwerp en er is al veel over geschreven. Dus ik heb niet de pretentie het hele verhaal te snappen. Maar ik zie een aantal verklarende elementen (of fasen, hoewel ze in de tijd niet achter elkaar hoeven te komen).

Fase 1

Na de tweede wereldoorlog ontstaat een toenemende welvaart. Dat heeft te maken met arbeidsdeling en internationale handel. Consumenten hebben en willen meer keuze en willen het ook goedkoper. De massa komt in de jaren 60 in bezit van een auto en afstanden spelen een kleinere rol. Albert Heijn is denk ik een van de eersten die met een grote ketenformule komt in Nederland. Mooie winkels, groot aanbod, lage prijzen, uniformiteit, gemak van ‘one stop shopping’. Gevolg is dat al vanaf de jaren 60 kleine zelfstandige winkeliers langzaam het onderspit delven. Het winkelaanbod gemeten in termen van aantallen onafhankelijke aanbieders verkleint. De vraag naar grotere uniforme winkelpanden op centraal gelegen en goed bereikbare locaties is begonnen. En let wel: het is de consument die door groei en techniek hiertoe in staat gesteld zelf kiest deze ketens te bezoeken en de andere (vaak duurdere) winkels links te laten liggen.

Fase 2

Door diezelfde groeiende welvaart wordt er ook meer gespaard en ontstaat een stelsel van sociale zekerheid. Er ontstaan pensioenfondsen en beleggingsinstellingen (banken, verzekeraars etc) die dit institutioneel en particulier gespaarde vermogen renderend moeten beleggen. Er ontstaat een aanbod van overtollige liquiditeiten oftewel een vraag naar renderende beleggingen. Hier ligt in essentie de kiem voor het aanbod van vastgoed (winkelpanden, kantoorpanden). En ook hier is het de consument in de vorm van kleine spaarder en pensioengerechtigde die dit fenomeen van grote rendements zoekende instituten mogelijk maakt.

Fase 3

Vraag en aanbod van grote winkel- en kantoorpanden vinden elkaar door het ontstaan van een intermediaire sector. Er ontstaan vastgoed ontwikkelaars, projectontwikkelaars die zich specialiseren in het bij elkaar brengen van grote ketens aan de ene kant en grote beleggers aan de andere kant. Zij kennen de markt, zoeken locaties, hebben verstand van bouwen, sluiten contracten af, zoeken huurders etc. Kortom ze koppelen vraag aan aanbod en verdienen daar goed aan.

Fase 4

Een belangrijk element in de verklaring is het ontstaan van anonimiteit en professionals. Er is sprake van ‘intermediatie’ en er ontstaan nieuwe besluitvormingslagen. Schaalvergroting leidt tot specialisatie en uitbesteding van beslissingen. In economische termen betekent dit het ontstaan van ‘agency costs’. Het is niet langer vanzelfsprekend dat de oorspronkelijke doelstellingen ook zuiver worden nagekomen. De instituties met hun nieuwe bestuurders en managers (die handelen in naam van de spaarders en beleggers) gaan een eigen leven leiden en hebben hun eigen belangen en doelstellingen. De band tussen oorzaak en gevolg wordt doorgesneden, het is niet duidelijk wie waar nu verantwoordelijk voor is. Er komt focus op de korte termijn, de beloningen nemen toe, de overhead neemt toe, de inefficiency neemt toe, bonussen en perverse prikkels nemen toe, risico’s nemen toe etc.

Fase 5

Uiteindelijk ontstaat dus na een jaar of 30-40 door deze dynamiek een economische crisis en een overaanbod van uniforme winkelcentra en kantoorpanden. Er is een focus op de korte termijn geweest, de echte link tussen maker en gebruiker is verdwenen en plots is daar het besef dat we een gevarieerd aanbod aan winkels missen en dat we het niet leuk meer vinden in die grote anonieme malls rond te lopen. Er ontstaat leegstand. Een versterkend element daarbij is dat gemeenten (die goedkeuring moeten verlenen voor de bestemming van de bouw) hun plannen onderling niet afstemmen en er sowieso een overaanbod ontstaat (er wordt beweerd dat Nederland 50 miljoen inwoners moet hebben om het huidige winkelaanbod renderend te laten zijn). En dan is er nog de structurele verschuiving van winkelaankopen naar internetaankopen.

Slotfase

Weer is de vraag: wie betaalt er voor deze situatie? Als de leegstand aanhoudt (en dat is waarschijnlijk) is het onvermijdelijk dat er afgeschreven moet worden op de waarde van de panden. Die panden zijn in het bezit van grote institutionele beleggers. De pijn wordt vooruit geschoven maar er komt een moment dat deze afwaardering plaats moet vinden. Op dat moment dalen de boekhoudkundige reserves van (bijvoorbeeld) pensioenfondsen en zal het gevolg uiteindelijk zijn een verlaging van de pensioenuitkeringen of een verhoging van de premies.

Een fase die daarna nog gaat komen is dat de panden gerenoveerd of gesloopt moeten gaan worden. Simpel afboeken op lagere huur is dan niet meer voldoende. Omdat het oude verdienmodel (van het omslaan van de kosten over de toekomstige huren) niet meer werkt ontstaat er een gat: niemand zal het initiatief willen nemen de gebouwen te slopen of renoveren omdat er geen ‘kostendrager’ kan worden gevonden. Dus wie gaat betalen voor de toekomstige sloop? Uiteindelijk zullen overheden hier in samenspraak met de betrokkenen het voortouw moeten nemen. Uiteindelijk zullen de kosten grotendeels weer gedragen worden door de gemeenschap via belastingen en heffingen.

De moraal van het verhaal is dat er sprake is van verborgen kosten die door niemand in de afweging worden meegenomen. Het resultaat is niet duurzaam omdat er sprake is van afwenteling op de toekomst en op andere partijen (pensioentrekker, belastingbetaler).

Rudy van Stratum