Veel mensen die wij tegenkomen hebben het meegemaakt. Een goed en duurzaam project, veel enthousiasme, maar er is geen financiering. Hoe pak je dat aan? Hoe zorg je ervoor dat je project gaat lukken? Het is de vraag die ons al 10 jaar heeft bezig houdt, we zetten de vijf belangrijkste tips voor je op een rij.

1. Bepaal het probleem

Het klinkt als een enorme open deur, maar het begint echt met het analyseren van het probleem. Want, een probleem met de financiering kan met veel zaken te maken hebben. In grote lijnen kunnen er drie problemen spelen: onvoldoende rendement; oneerlijke verdeling van het rendement en te weinig kapitaal.

Bij rendement gaat het om de vraag of het project voldoende oplevert. Dat kan financieel zijn, maar ook in de vorm van andere waarden. Hierbij kijken we naar alle partijen die bij een project betrokken zijn. Levert het niet genoeg op, dan moet je eerst het rendement verbeteren, want aan het project met onvoldoende rendement wil niemand een bijdrage leveren.

De verdeling van het rendement kan ook een knelpunt zijn, totale rendement goed, verdeling van dit rendement scheef. Degene die investeren profiteren hier maar beperkt van en anderen die niet investeren profiteren ook. Ook hier, het kan gaan om geld maar ook om andere waarden.

Als het rendement goed is en het verdelingsvraagstuk is opgelost (of is niet van belang), dan moet je geld hebben voor de investering. Als je dan ook zelf nog eens geen geld hebt, dan is er sprake van een financieringsprobleem. Maar, goed nieuws, bij een goed rendement moet dit probleem op te lossen zijn, maar het vraagt wel kennis van financieringsconstructies.

Kijk dus goed welk probleem je op moet lossen, het rendementsprobleem, het verdelingsprobleem of het geldprobleem.

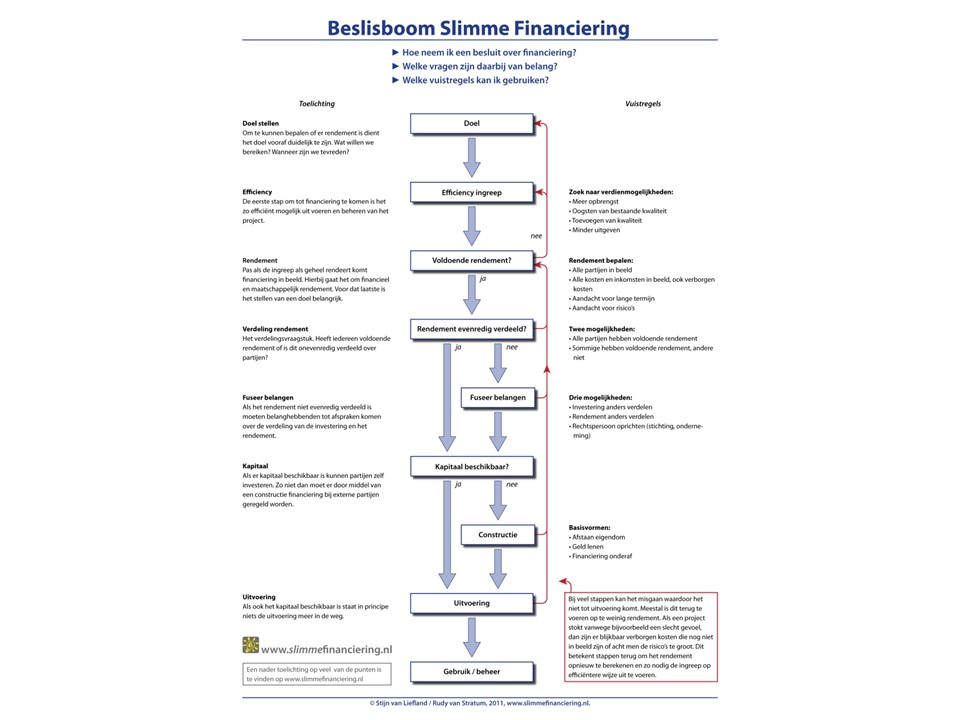

Hulpmiddel beslisboom slimme financiering.

2. Verbeter het financieel rendement

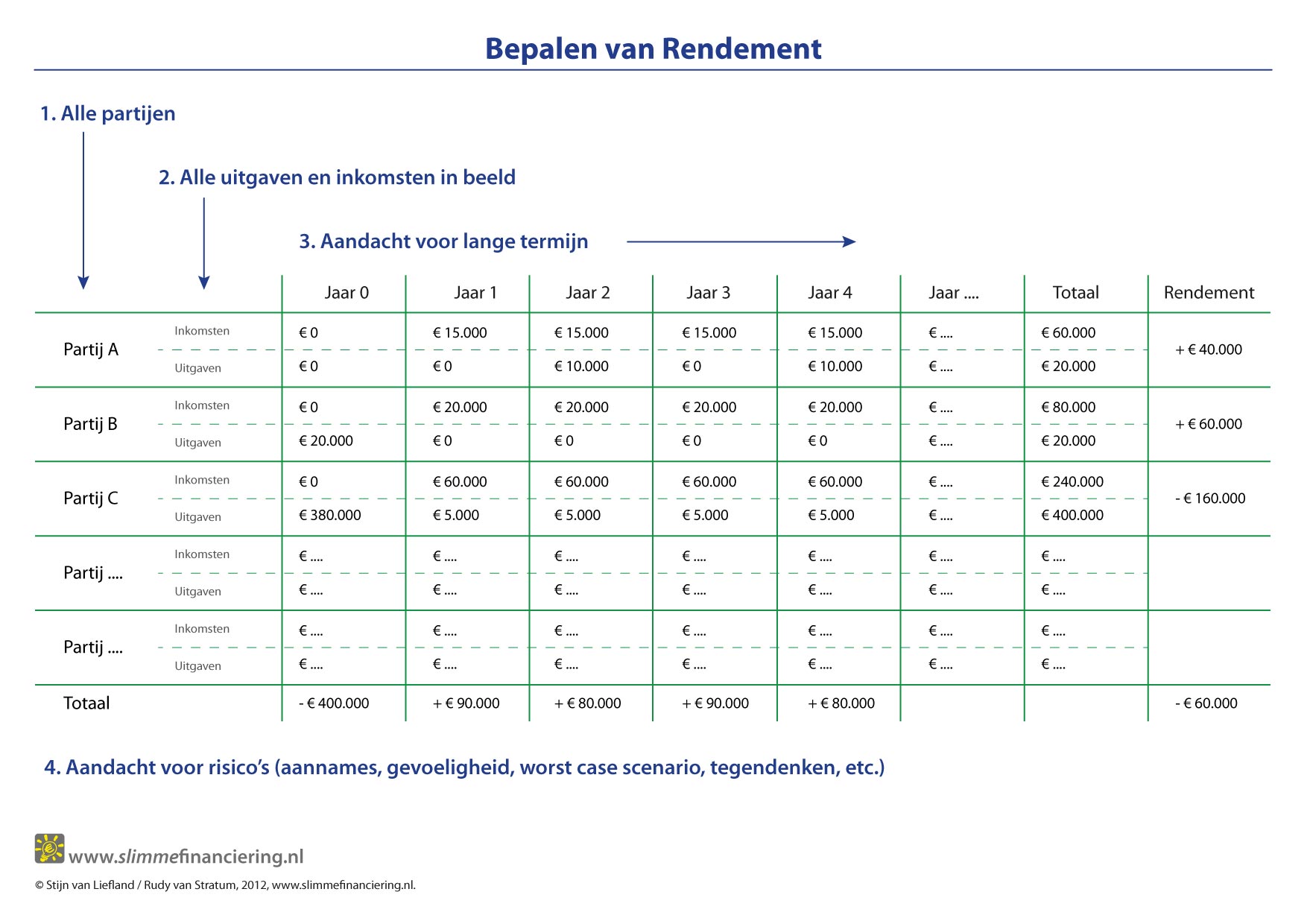

Je kunt tip 1 ook overslaan, want onze ervaring is dat het bij problemen met financiering in meer dan 80% van de gevallen om een rendementsprobleem gaat. Het project levert gewoon niet voldoende op en zoals gezegd dat gaat niet alleen over geld. Maar, Euro’s rekenen wel makkelijk en iedereen snapt wat financieel rendement is (meer Euro’s overhouden dan je er in stopt). Als je dus kunt laten zien dat het financieel rendement positief is heb je een grote stap gezet. Maar hoe verbeter je het financieel rendement? Heel simpel, je probeert de uitgaven zoveel mogelijk te beperken en de inkomsten zoveel mogelijk te vergroten. Onze ervaring is overigens dat het verminderen van de uitgaven een stuk makkelijker is dan het verhogen van de inkomsten. Belangrijk aandachtspunt is dat je het doel in de gaten  moet houden, waarom ben je ooit met dit project begonnen? Voor je het weet wordt financieel rendement het doel en vergeet je waar het echt om gaat.

moet houden, waarom ben je ooit met dit project begonnen? Voor je het weet wordt financieel rendement het doel en vergeet je waar het echt om gaat.

Hulpmiddel: matrix met inkomsten en uitgaven per partij.

3. Verbeter het maatschappelijk rendement

Rendement gaat niet alleen over geld. Het is daarom altijd goed om het maatschappelijk rendement bij je project te betrekken, ook als je project financieel rendabel is. Immers, financieel rendement zegt niets over het maatschappelijk rendement. Het maatschappelijk rendement kan als gevolg van allerlei externe effecten zomaar negatief zijn. Voor maatschappelijk rendement geldt hetzelfde als voor financieel rendement, probeer zoveel mogelijk maatschappelijke waarden toe te voegen en zo min mogelijk bestaande waarden te vernietigen. Waar hebben we het over als het gaat om maatschappelijke waarden? Denk aan gezondheid, welbevinden, natuur, een schoon milieu, een betere toekomst, minder criminaliteit etc. Wij vatten het wel eens samen als zoveel mogelijk mensen gezond, veilig en gelukkig. Dat is wat iedereen uiteindelijk wil. O ja, en zoveel mogelijk mensen kan ook betekenen dat het wat oplevert voor mensen buiten Nederland of toekomstige generaties. En voor de mensen die niet zo malen om maatschappelijk rendement: bedenk dat een hoog maatschappelijk rendement vaak ook échte Euro’s kan genereren of je daar bij kan helpen (en dan zijn we weer bij stap 2).

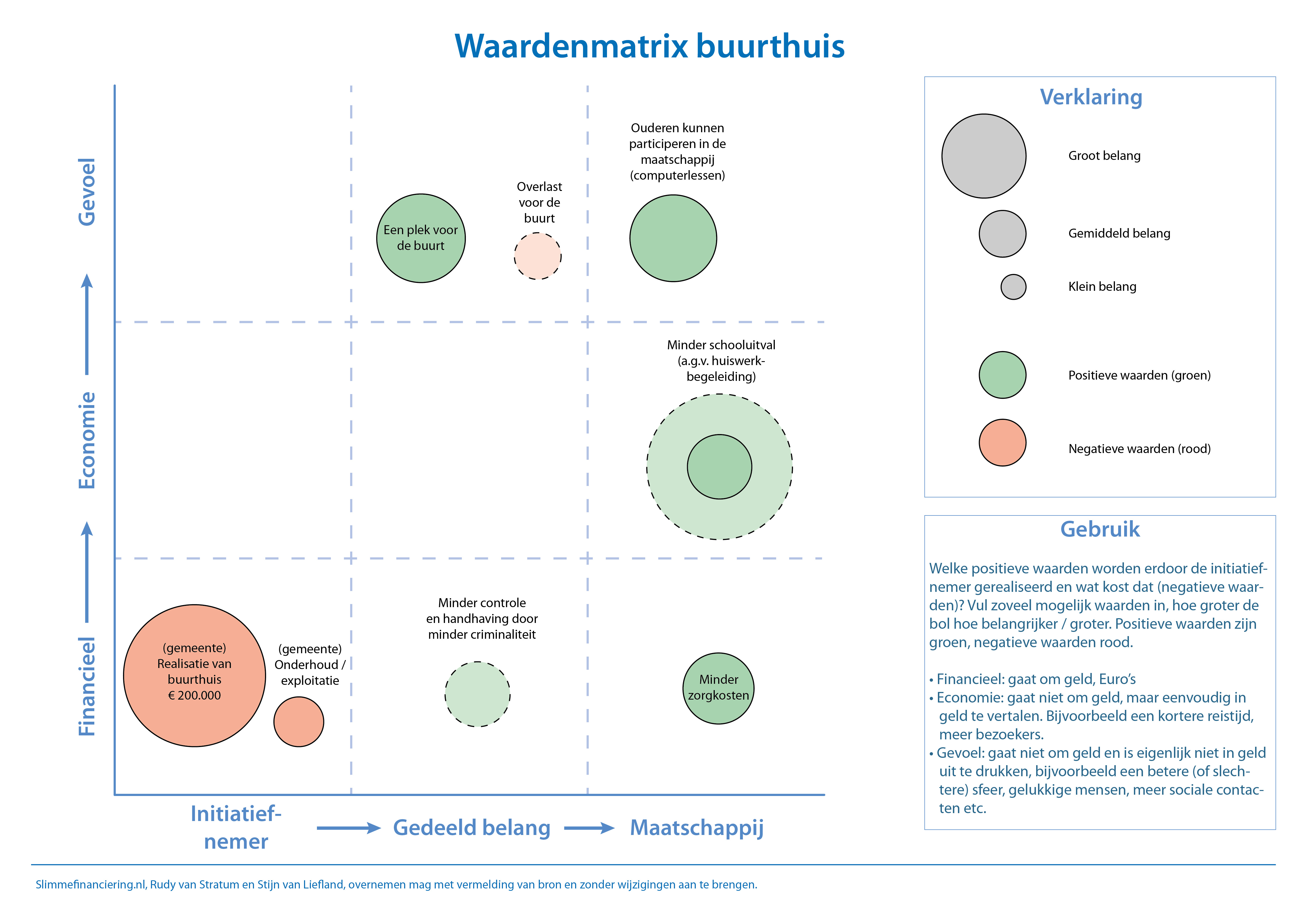

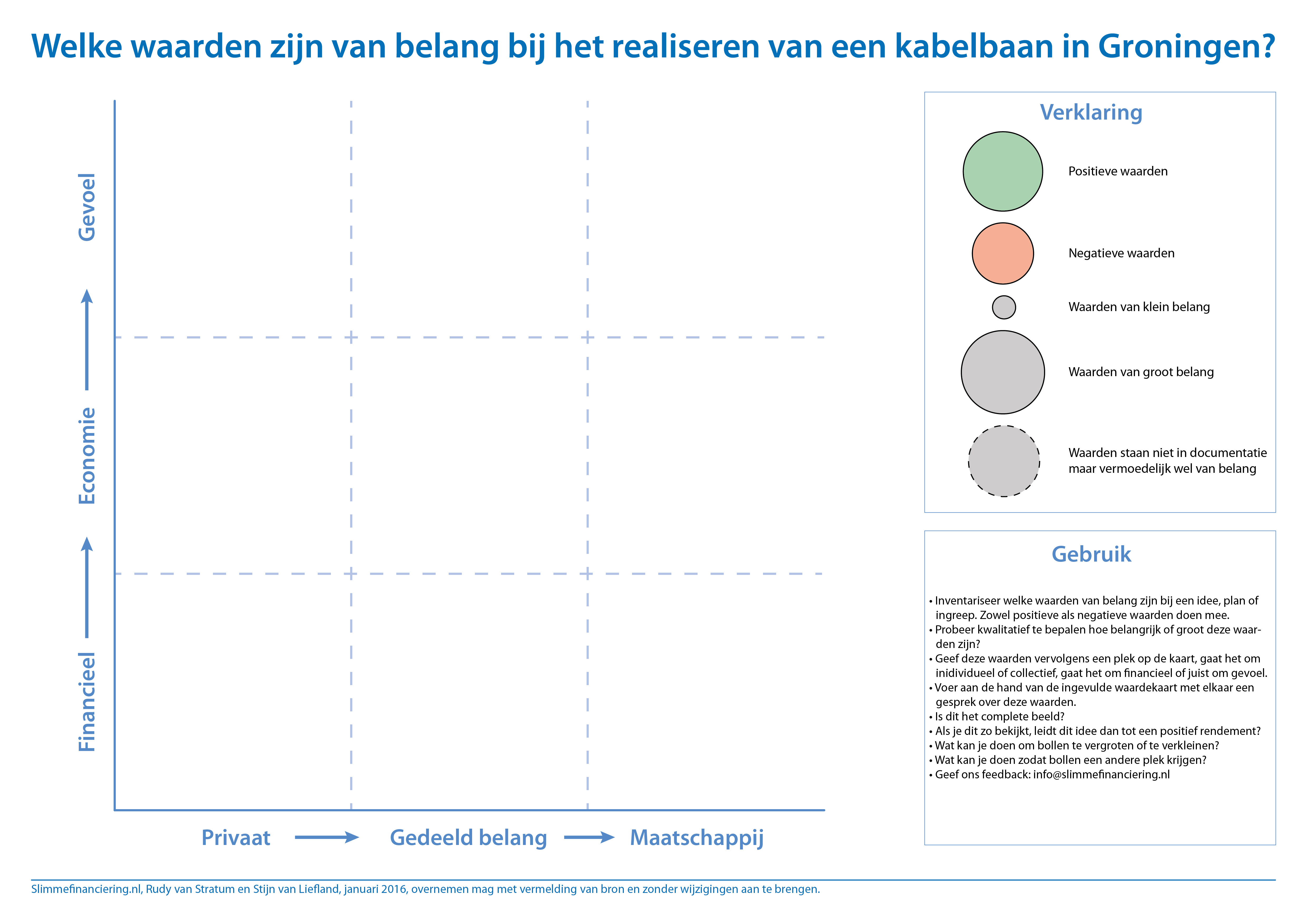

4. Maak de maatschappelijke waarden inzichtelijk

Je kunt nog zoveel maatschappelijke waarden realiseren, het helpt je pas bij de financiering als anderen deze waarden ook erkennen. Dat begint met het inzichtelijk maken welke waarden gerealiseerd worden en voor wie die van belang zijn. Je kunt natuurlijk een Maatschappelijke Kosten Baten Analyse (MKBA) uitvoeren, maar dat is ingewikkeld en kost veel tijd. Je kunt ook een lijstje maken, wat levert het op? Hoeveel minder kosten voor de gezondheidszorg? Hoeveel hectare nieuwe natuur? Hoeveel mensen met minder geluidsoverlast? Hoeveel gezonde kinderen (die weer beter leren)? Etc. Wij gebruiken waarde nkaarten om de gerealiseerde waarden (positief of negatief) in beeld te brengen. Hierbij maken we onderscheid tussen harde (financiële) waarden en zachte waarden en tussen private waarden en collectieve waarden. In de kaart kun je de waarden plotten en door middel van de grootte van cirkels het belang aangeven. Een mooi instrument om de discussie mee te voeren.

nkaarten om de gerealiseerde waarden (positief of negatief) in beeld te brengen. Hierbij maken we onderscheid tussen harde (financiële) waarden en zachte waarden en tussen private waarden en collectieve waarden. In de kaart kun je de waarden plotten en door middel van de grootte van cirkels het belang aangeven. Een mooi instrument om de discussie mee te voeren.

Hulpmiddel waardenkaart

5. Breng partijen bij elkaar

Partijen bij elkaar brengen is belangrijk om het verdelingsvraagstuk op te lossen. Hiervoor zijn allerlei ingewikkelde methoden en technieken ontwikkeld. Maar waarover gaan al deze methoden eigenlijk? Het belangrijkste is dat je de belangen van de partijen in beeld brengt. Dat is wat anders dan een standpunt. Bij belangen gaat het er om te achterhalen wat een partij echt wil bereiken. Een groep bewoners die tegen een nieuwe weg is, is vaak niet zozeer tegen die weg maar wil rust, voldoende groen, schone lucht, veiligheid en vul zo maar aan. Degene die de weg wil aanleggen heeft ook een ander doel, betere bereikbaarheid, ontlasting van een ander gebied etc. De discussie verengt zich in dit soort gevallen echter al snel tot vóór of tegen de weg. Afpellen van de achterliggende belangen brengt nieuwe mogelijkheden in beeld. Als je dit gedaan hebt kun je gezamenlijk op zoek gaan naar een oplossing die beide partijen erkennen als beste oplossing.

Hulpmiddel Mutual Gain Approach (MGA), hierover moeten we nog een keer een goed artikel schrijven, voorlopig volstaan we hiermee. Of kijk even op de site van Rudy.

En de financieringsconstructie dan?

En hoe zit het dan met de financieringsconstructie? Onze stelling luidt: als het rendement goed is, dan kan een financieringsconstructie geen probleem zijn. Financieringsconstructies zijn een onderwerp waar vaak heel moeilijk over gedaan wordt en het is ook best ingewikkeld. Maar, ook dit maken we graag eenvoudig, zoveel smaken zijn er namelijk niet. Je kunt geld lenen of het eigendom afstaan. Geld lenen kennen we natuurlijk allemaal, veel constructies (zoals garanties) zijn hier gewoon een variant op. Eigendom afstaan kennen we als huren, lease etc. ook niet echt nieuw, maar ook hier veel varianten. Een derde variant is financiering van onderaf. Denk bijvoorbeeld aan crowdfunding (soms ook weer een vorm van lenen), werken met vrijwilligers en werken met alternatieve valuta, het zijn ook mogelijkheden om een project gerealiseerd te krijgen. Het is interessant om bij jouw eigen project eens na te gaan hoeveel je kunt realiseren zonder geld. Want geld is uiteindelijk alleen maar een middel om iets voor elkaar te krijgen.

Meer lezen, download gratis ons boek geld is een middel, kijk hiervoor in de rechterkolom.

Samengevat krijgen we dan onderstaand plaatje.

Stijn van Liefland