Vandaag wil ik jullie attenderen op een interessant artikel van Rutger Bregman in De Correspondent waarin hij vertelt over het wonder van geld. Zo belangrijk en toch (bijna) niemand die het echt snapt. Geld is niet (alleen) ontstaan om onze ruileconomie te vereenvoudigen maar grijpt veel dieper in. Zelfs een arm volk van eilandbewoners heeft een eigen geldsysteem bedacht met superzware munten die heel veel energie en levens kostten. Afijn, lees het verhaal zelf maar, de moeite waard:

https://decorrespondent.nl/2978/Wie-begrijpt-hoe-ons-geld-werkt-komt-morgen-in-opstand/50405782856-1ffb04ef

De belangrijkste boodschap van Bregman aan de lezer is dat geld uiteindelijk niet meer dan een belofte is, een belofte nog wel waar je rente over moet betalen. En inderdaad, geld is geen doel maar een middel (overigens de titel van ons boek uit 2013). Geld is uiteindelijk een menselijk ‘construct’, een virtueel iets dat vooral in onze verbeelding bestaat, geld zelf kun je immers niet eten of voor iets nuttigs gebruiken. Dit is (in aanvulling op Bregman) ook mooi beschreven in dit recente artikel waarin de uitvinding van geld wordt vergeleken met de uitvinding van God.

En inderdaad, geld is geen doel maar een middel (overigens de titel van ons boek uit 2013). Geld is uiteindelijk een menselijk ‘construct’, een virtueel iets dat vooral in onze verbeelding bestaat, geld zelf kun je immers niet eten of voor iets nuttigs gebruiken. Dit is (in aanvulling op Bregman) ook mooi beschreven in dit recente artikel waarin de uitvinding van geld wordt vergeleken met de uitvinding van God.

Hoe leuk en verfrissend beide artikelen ook zijn, geld kan in mijn ogen niet begrepen worden zonder de mogelijkheid van sparen en tijdsvoorkeur in het verhaal te betrekken (maar ja, ieder zijn stokpaardje). Vandaar:

Dossier geld en geld scheppen

Ik maak (dus) van de gelegenheid gebruik hier een klein dossier op te bouwen van wat we eerder over dit onderwerp hebben geschreven. Helaas niet zo helder als het verhaal van Bregman, je zult dus zelf wat moeten puzzelen. En ik wil tijdens de bespreking van een onderwerp er ook graag mijn eigen visie in vervlechten, ook niet altijd handig.

Ik dek me met deze relativeringen hopelijk in voor de terechte kritiek die Bregman heeft op auteurs die met veel onbegrijpelijke taal zogenaamd gewichtige zaken willen vertellen. Maar geld is écht een ingewikkeld onderwerp waar ik ook nooit op uitgestudeerd raak. Okay, voor de draad ermee.

Een 9-delige (!!) boekbespreking van Greco’s ‘The end of money’. Greco is geen ‘bekende’ of ‘standaard’ econoom maar wie weet is dat wel de reden dat hij anders met de materie omspringt en originele vragen stelt.

Deel 1, deel 2, deel 3, deel 4, deel 5, deel 6, deel 7, deel 8 en deel 9.

Pas in deel 5 gaat het overigens over geld (daarvoor over sparen en investeren en Robinson Crusoë) en pas in deel 7 en deel 8 komt Greco zelf aan bod (niet zo netjes van mij natuurlijk).

Dan een bekender maar zeker niet minder makkelijk boek van David Graeber over de geschiedenis van schuld in de laatste 5000 jaar. Ditmaal geen 9 delen maar slechts 3 afleveringen:

Deel 1, deel 2, deel 3.

Hoewel alle 3 de delen helemaal over Graeber en zijn boek gaan, is dit toch geen gewone boekbespreking. Ik heb het boek gereduceerd tot wat in mijn ogen de meest interessante punten of stellingen van Graeber zijn en geef daar een reflectie op. Schuld is dan wel geen geld, maar als geld een belofte is en de belofte van de een is de schuld van de ander, dan ontkom je ook niet aan Graeber.

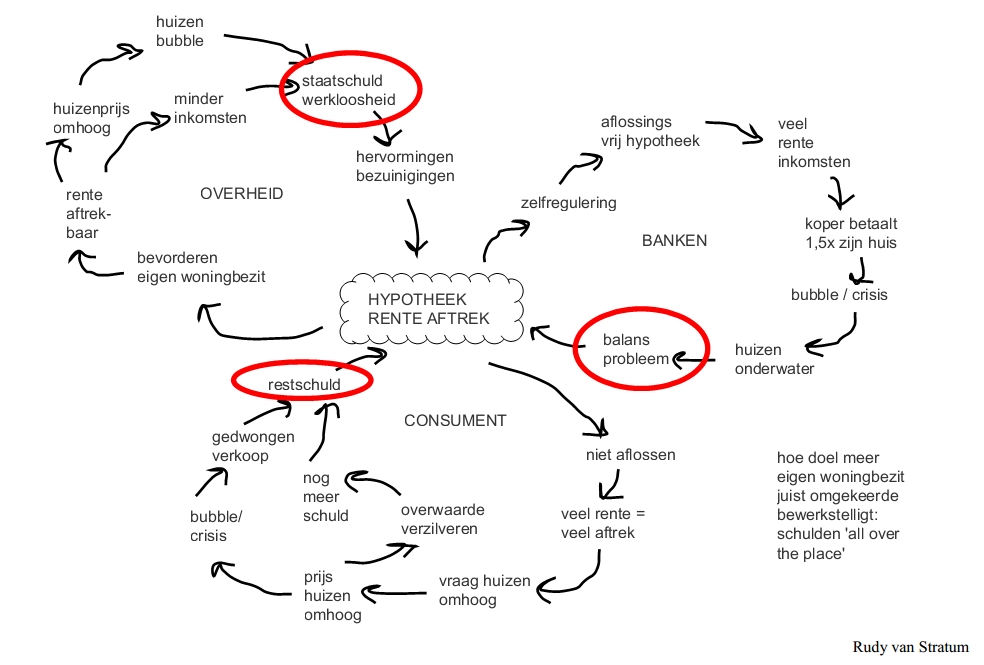

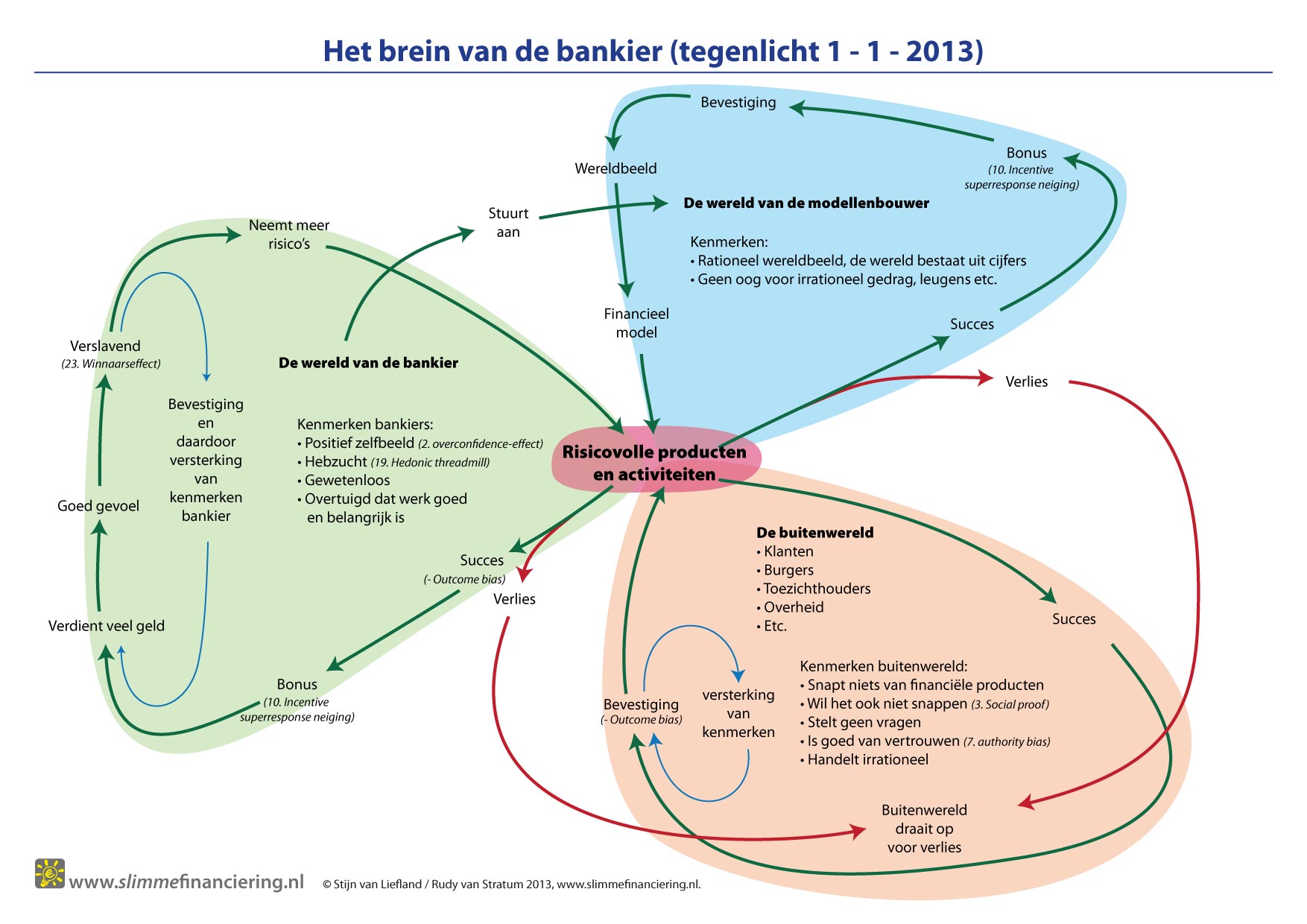

Dan naar de rol van banken en het scheppen van geld. Met ‘geld scheppen’ kun je veel geld verdienen, zoveel is duidelijk. Martijn-Jeroen van der Linden heeft er als gesjeesde beurshandelaar zijn missie van gemaakt dit verhaal aan het grote publiek uit te leggen. En nee: een bank heeft uw spaargeld NIET in de kluis liggen. Geld ontstaat zomaar uit het niets (als je tenminste een bank bent) en over dit grote wonder gaat het. Zie mijn reactie op een eerder artikel van Van der Linden (die nu overigens op dit onderwerp een proefschrift aan het schrijven is):

Deel 1 van de kunst van het geldscheppen, deel 2 en deel 3.

Dankzij de economische crisis en auteurs als Greco en Graeber zijn we meer gaan nadenken over alternatieve geldsystemen:

Alternatieve geldsystemen deel 1, deel 2 en deel 3.

Want juist omdat geld een menselijke uitvinding is (een onderlinge afspraak) kun je ook nadenken over andere afspraken die hetzelfde doel dienen.

Een artikel over de verstorende werking van geld is hier te vinden.

Tenslotte een recente serie blogs naar aanleiding van het boek van Robin Fransman over de ondeugd van sparen (en de onderwerpen die in de blogs van Greco zijn behandeld komen weer terug, stokpaardje zei ik toch):

Over de ondeugd van sparen deel 1, deel 2 en deel 3.

Rudy van Stratum