In de vorige 2 afleveringen heb ik ‘De grootste show op aarde’ van Koen Haegens uitgebreid besproken en van commentaar en aanvulling voorzien. Ik verwijs naar deel 1 en deel 2 op deze site.

4 mythes

Ik eindigde deel 2 van de bespreking dat ik het vermoeden heb dat de problematiek die Haegens behandelt onderdeel is van een groter cluster economische mythes. Haegens heeft het over de mythe van de vrije markt. Mijn stelling (vermoeden) is dat deze macro-mythe een micro-economische pendant heeft in de (geromantiseerde) visie die we tegenwoordig hebben op ondernemerschap. Vrije markten en ondernemerschap (het streven naar maximale winst) zorgen dan weer voor innovatie en groei. We horen en lezen dat onze problemen vooral opgelost kunnen worden door (meer) economische groei waarmee we de derde mythe in het rijtje te pakken hebben. De vierde en laatste mythe heeft te maken met hoe we kijken naar rendement. Deze vier mythes hangen onlosmakelijk met elkaar samen.

De bespreking van het boek van Haegens is een mooie aanleiding om eens op een rijtje te zetten wat we de afgelopen vier jaar hier op de site eerder over deze onderwerpen/mythes hebben gepubliceerd.

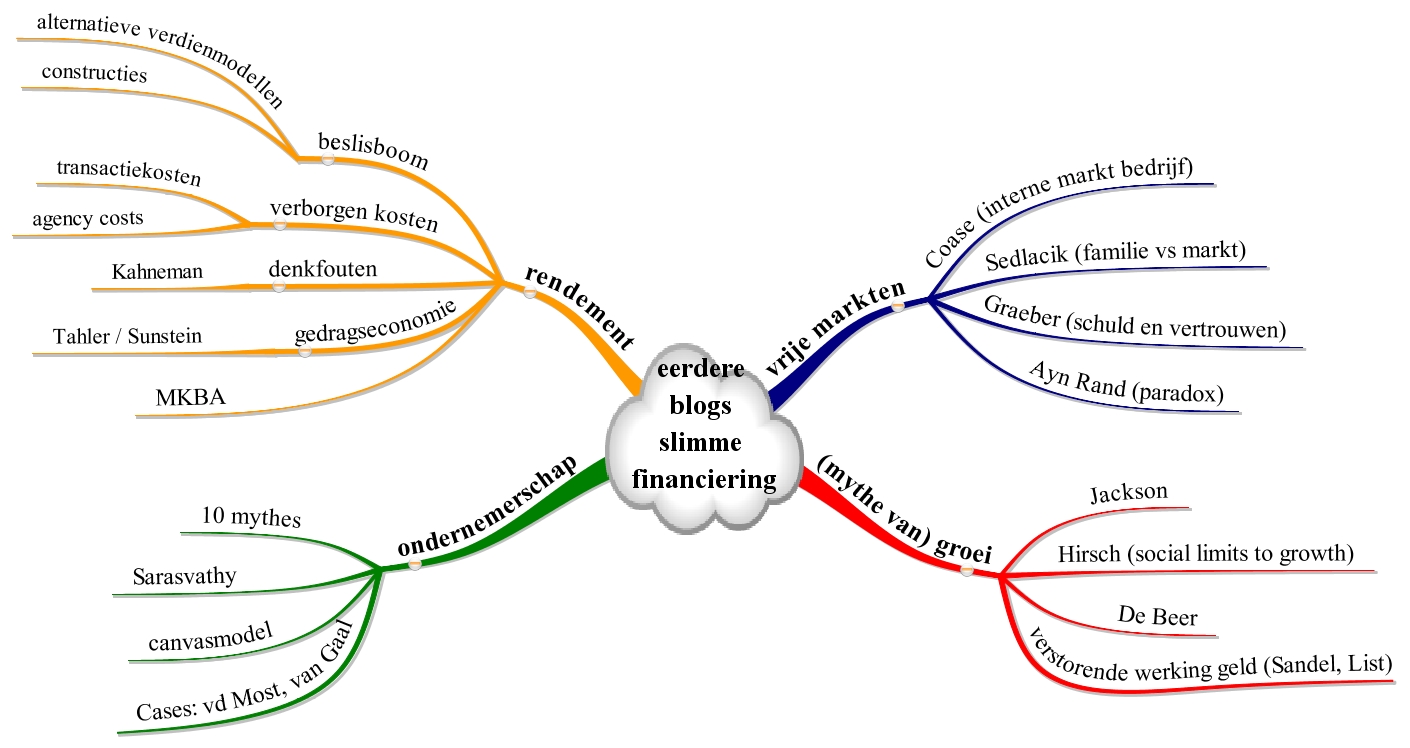

De onderstaande mindmap (met de vier genoemde mythes) is daarbij uitgangspunt.

Vrije markten

- We schreven over Ronald Coase en interne markten. Bedrijven (ondernemingen) zijn een belangrijke driver voor economische groei en juist die bedrijven zien we als het spreekwoordelijke voorbeeld van economisch en efficiënt handelen. Toch is er binnen de grenzen van een onderneming geen sprake van vrije marktwerking. Binnen ondernemingen wordt volop gebruik gemaakt van regels, afspraken, geboden en verboden.

- Een bespreking van ‘De economie van goed en kwaad’ (meerdere blogs genummerd) van Sedláçik is hier te vinden. Ook bij deze auteur gaat het (o.a.) over het verschil tussen interne en externe markten.

- ‘5000 jaar schuld’ van David Graeber heb ik eerder hier besproken (meerdere blogs genummerd).

- Ayn Rand speelt een belangrijke rol als het gaat om de verspreiding van de ideologie van de vrije markt. Hier is een blog te vinden waar ik me verwonder over de onderlinge inconsistentie in mensbeeld tussen de twee grote romans van Rand (‘Fountainhead’ versus ‘Atlas shrugged’). Met name ‘Atlas shrugged’ geeft een mooi (extreem) doorkijkje in het oer-ondernemerschap waar we het met zijn allen van schijnen te moeten hebben.

Economische groei

- Een heel toegankelijk boek over de grenzen aan economische groei (‘as we know it’) is te vinden bij Tim Jackon (bespreking is hier te vinden, hier een vervolg). Over de beperkingen van hoe we onze groei meten (BBP) zie dit artikel. Ook hier een relativering van meer groei maakt gelukkig.

- Fred Hirsch is met zijn ‘Social limits to growth’ een onontdekt pareltje in economenland (was het tenminste een tijdje) als het gaat over de beperkingen van groei.

- Hier nog enkele artikelen van Nederlandse economen als Paul de Beer en Joop Hartog over (relativering van) groei.

- In dit artikel over ‘Alles is economie’ van John List gaat het over de verstorende werking van geld en komt ook Sedláçik weer ter sprake. Nog een artikel over de vreemde werking van geld in onze economie is hier te vinden.

- Over Sandel (filosoof die over economie en ethiek schrijft) hebben we meerdere blogs geschreven: zie hier en hier (o.a. ‘Niet alles is te koop’).

Ondernemerschap

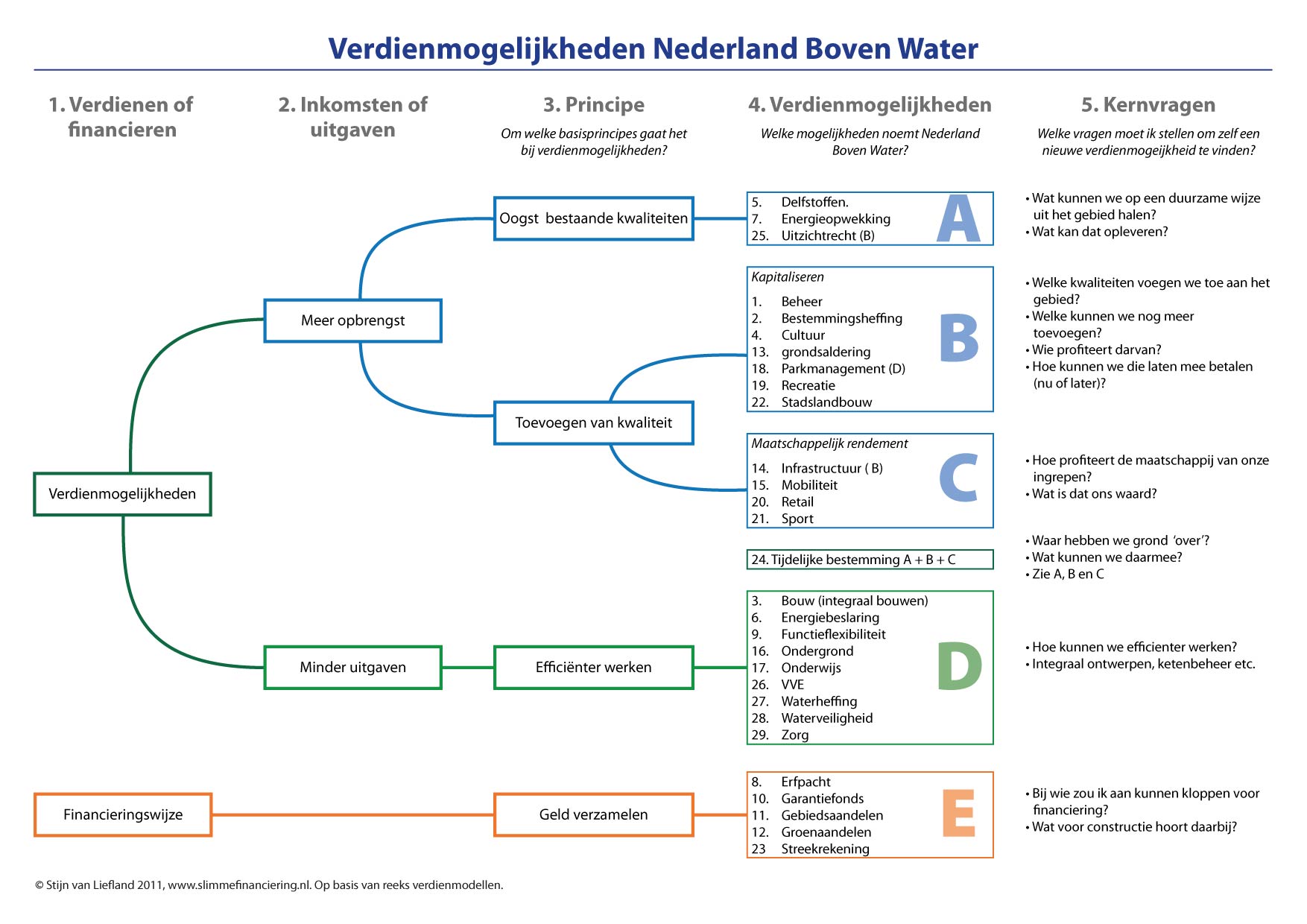

- Een hele serie blogs om meer grip te krijgen op ondernemerschap schreven we eerder. Aanleiding was mijn verbazing: het is zo belangrijk voor onze economie en toch snappen we (economen) zo weinig van wat er achter zit. Deze serie mondt uit in de 10 mythes over ondernemerschap en een infographic.

- Een aparte (en toen voor mij nieuwe) invalshoek over ondernemerschap is te vinden bij Sarasvathy.

- Het Canvasmodel (aka BMC of ‘Business Model Canvas’) is de laatste 5 jaar als een olievlek verspreid binnen grote delen van het onderwijs en de consultancy-wereld. Toch is het oppassen geblazen met het ongenuanceerd inzetten van dit model.

- Altijd leuk om inspirerende ondernemers (die daar over schrijven of spreken) in het zonnetje te zetten. Eerder bespraken we zo o.a. Hennie vd Most en Annemarie van Gaal (meerdere delen). We hebben trouwens het plan om eens dieper te duiken in de legende die Elon Musk van Tesla inmiddels aan het worden is (suggesties welkom).

Rendement

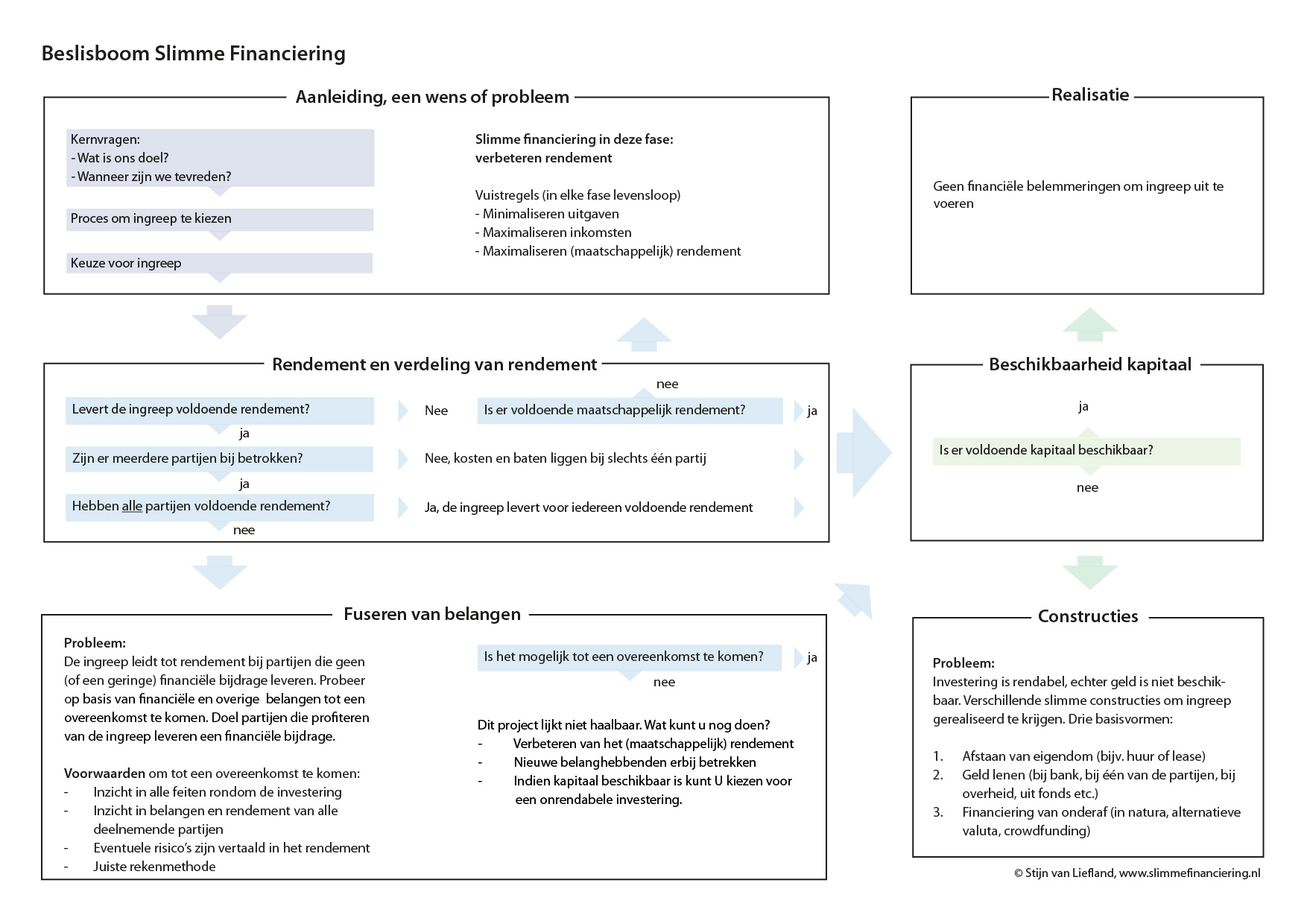

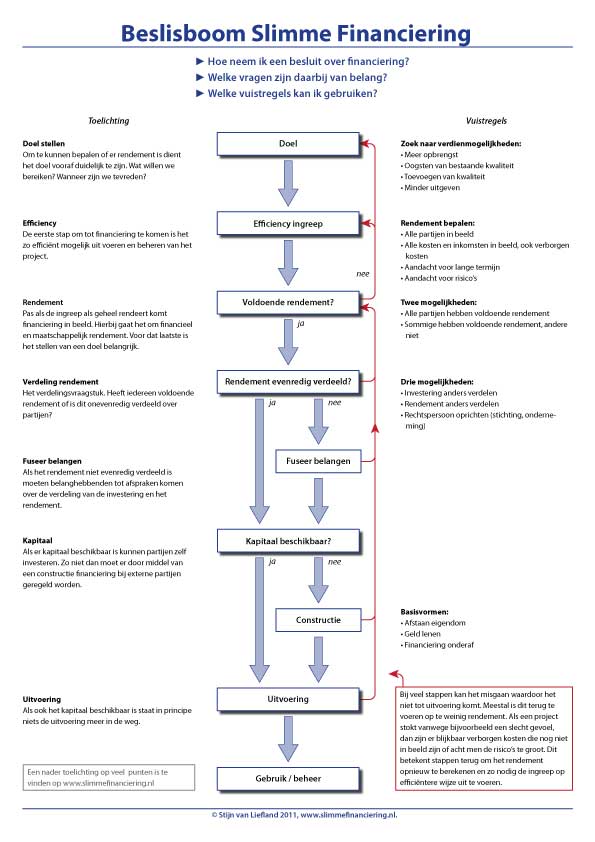

- Rendement: je zou kunnen zeggen dat schrijven over rendement de ‘raison d’être’ van deze site is. Op een of andere manier gaat nagenoeg elk stuk dat we hier schrijven over rendement versus duurzaamheid (voorkomen van afwenteling op anderen en/of in de tijd, vormen van negatief rendement). In het hart van de discussie zit nog steeds onze ‘beslisboom slimme financiering’. Maar we schreven ook veel over alternatieve verdienmodellen en er kwamen legio ‘constructies’ voorbij die helpen je ambitie alsnog zonder geld te realiseren (ook minder fraaie zoals die van het hoofdkantoor van KPMG in Amstelveen). Enige tijd geleden was de constructie van de ‘Social Impact Bond’ (meerdere blogs) nog hip, maar de laatste tijd hoor ik er weinig meer over.

- De beslisboom in al haar rationaliteit en (mythische) logica werd al snel uitgebreid met het inzichtelijk maken van verborgen kosten (zoals agency costs, met name in ons boek over ’tegendenken’ verder uitgewerkt) en denkfouten.

- Behalve Kahneman is het ook de nieuwe gedragseconomie (Nudges) die ons verder heeft geholpen over het anders kijken naar rendement.

- Een bekende manier om het (echte, bredere) rendement in kaart te brengen is de methode van de Maatschappelijke Kosten Baten Analyse (MKBA). Hier hebben we een serie blogs over geschreven, met name om de verschillen en overeenkomsten met onze belisboom te illustreren. Hier is een fraaie nuancering van de inzet van MKBA in de politiek te vinden. We hebben uitgebreider gekeken naar ander rendement in concrete MKBA-casussen als een sport-evenement en een museum.

Rudy van Stratum