Een paar weken geleden liep ik toevallig aan tegen een leuk boek met de prikkelende titel ‘De geldmachine’ (want rijk worden willen we allemaal …?). Het boek is geschreven door de jonge ondernemer/consultant Pieter Bas Jansen. In dit boek zijn (wat mij betreft) geen schokkende nieuwe inzichten te vinden, maar het valt op door de heldere uitleg en klare taal. Ik zou zeggen: aangeraden voor startende ondernemers zonder financiële achtergrond.

Maar dat is (voor mij) te weinig om wat langer bij stil te staan. Het boek lijkt behalve de eerste laag van tips voor de succesvolle (startende) ondernemer ook een tweede meer verstopte laag te hebben. Juist deze hybride spanning in dit boek maakt het voor mij interessant.

Laten we beginnen met de eerste laag.

Succesvol ondernemen is ..

Deze eerste laag (pas op: dit is 90% of meer van het boek) gaat over hoe je succesvol kunt ondernemen. Met name kijkend met een economisch-financiële blik. Want: meten is weten en je kunt pas goed (bij-) sturen als ondernemer als je zicht hebt op je eigen cijfers. Helemaal eens.

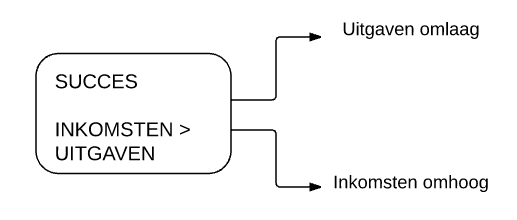

Dus wat is dat dan: succesvol ondernemen? Je geloof het niet maar de kern van goed ondernemerschap is dat je ervoor zorgt dat er meer geld binnen komt dan er uit gaat. Oftewel: de inkomsten moeten hoger zijn dan de uitgaven. Als dat niet lukt en de uitgaven overtreffen de inkomsten, dan ontstaat een tekort. En zo’n tekort leidt al dan niet via schuldvorming uiteindelijk tot een faillissement. Weinig tegen in te brengen.

Maar wat doe je nu als je inkomsten lager zijn dan je uitgaven? Welnu, er zijn in dat geval twee knoppen waar je aan kunt draaien: ofwel ga je minder uitgeven ofwel zorg je dat je meer geld binnen krijgt.

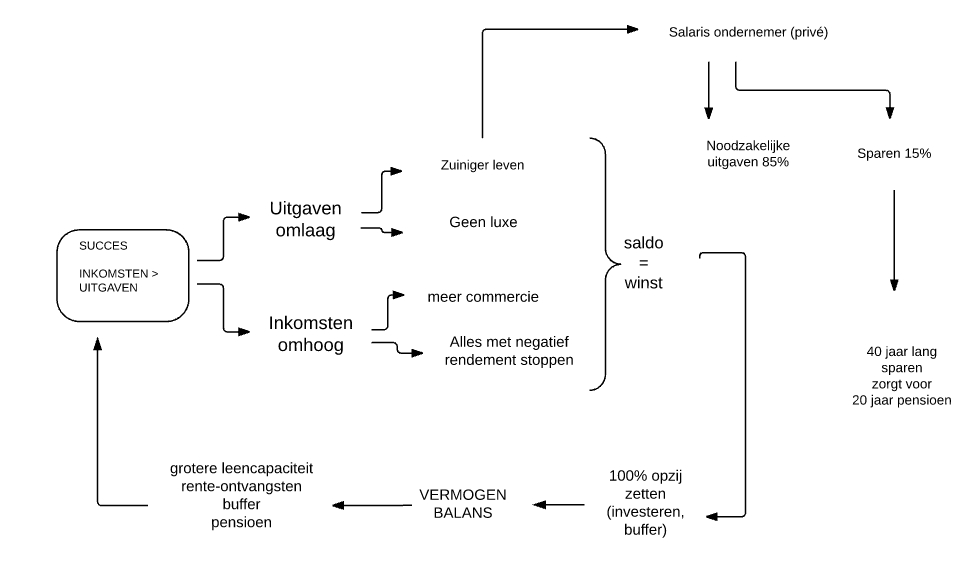

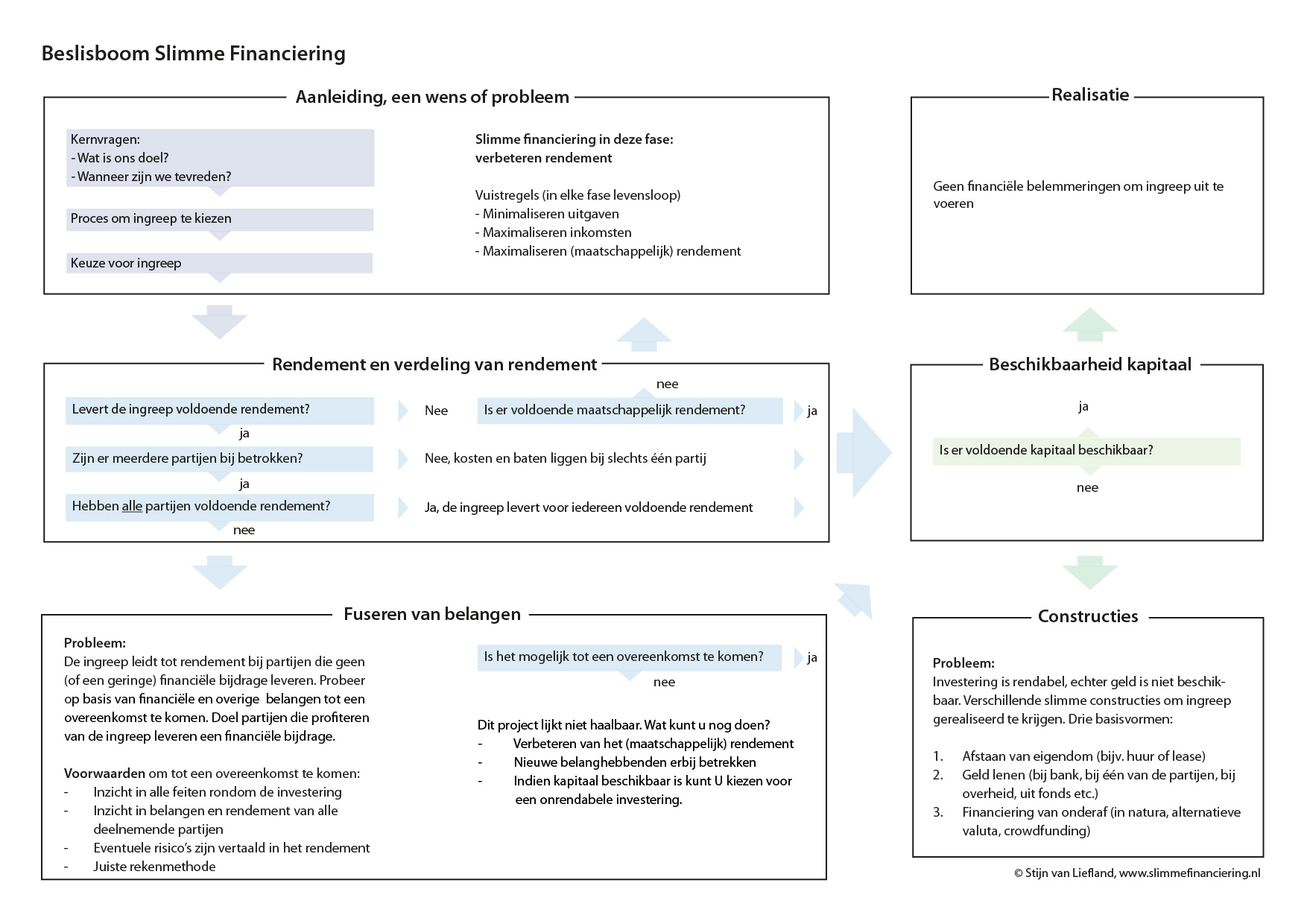

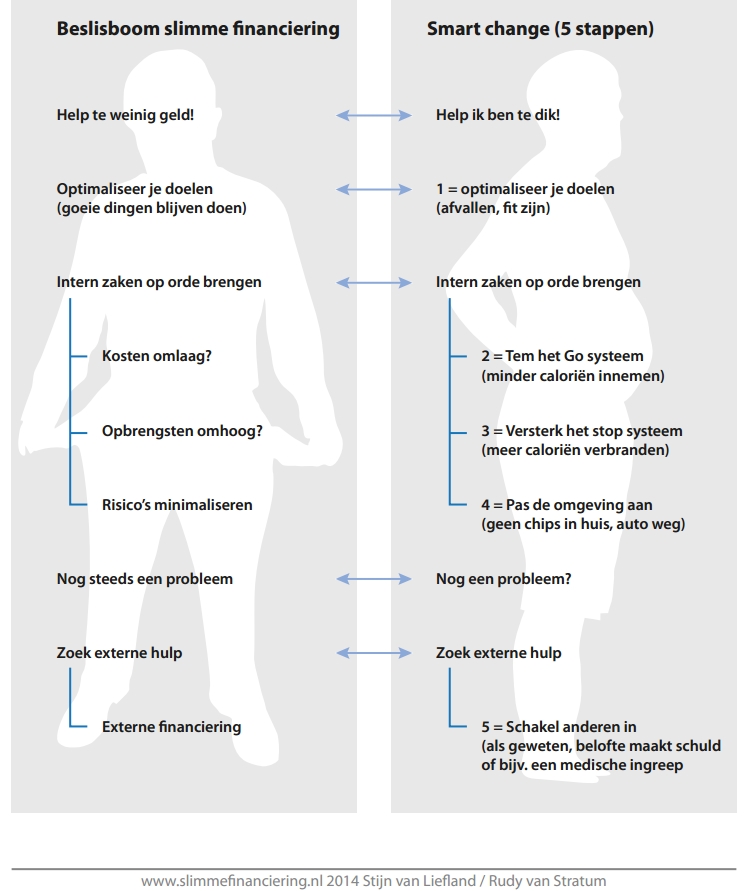

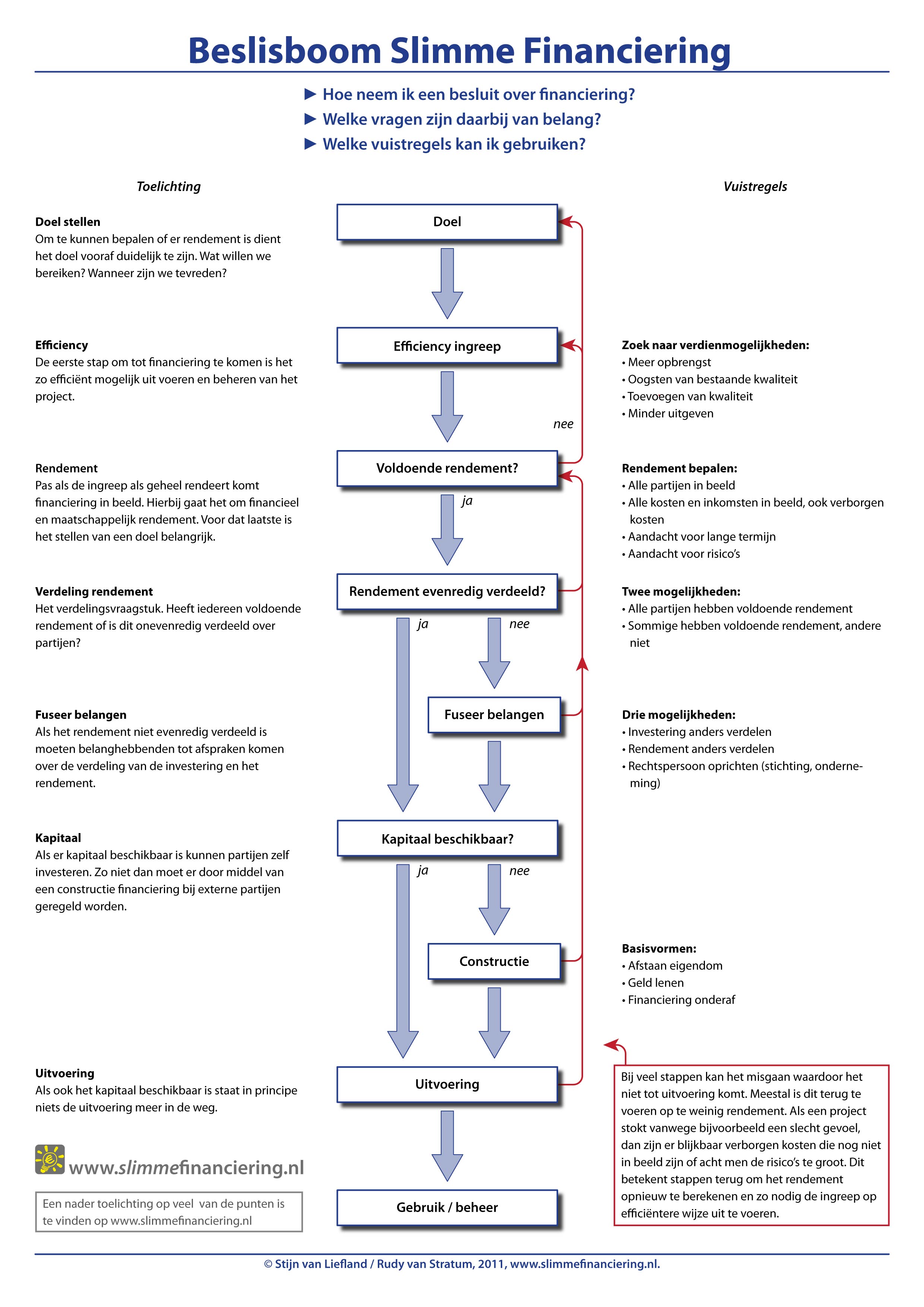

Ik doe er misschien wat flauw over, maar dat neemt niet weg dat het klopt als een zwerende vinger. Sterker nog, dit is waar wij jaren geleden onze beslisboom op hebben geënt. Als je een tekort aan middelen hebt (om je droom te realiseren) dan begin je wijselijk met het draaien aan deze twee knoppen. Destijds kregen we dan bijvoorbeeld (zie op deze site meer voorbeelden onder het tabje ‘infographics’):

Ik doe er misschien wat flauw over, maar dat neemt niet weg dat het klopt als een zwerende vinger. Sterker nog, dit is waar wij jaren geleden onze beslisboom op hebben geënt. Als je een tekort aan middelen hebt (om je droom te realiseren) dan begin je wijselijk met het draaien aan deze twee knoppen. Destijds kregen we dan bijvoorbeeld (zie op deze site meer voorbeelden onder het tabje ‘infographics’):

In bovenstaande ‘mindmap’ vind je ook al een voorzetje voor hoe je dan tot meer inkomsten respectievelijk minder uitgaven kunt komen. Pieter Bas komt in zijn boek op vergelijkbare wijze tot onderstaande succesfactoren voor de ondernemer die werkt volgens de ‘gouden driehoek’ (waarover later meer):

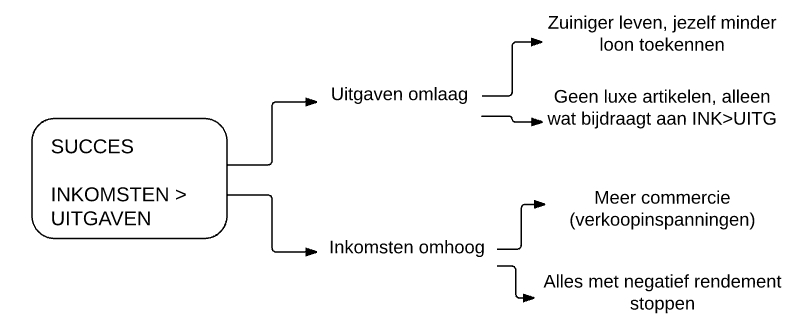

Een ondernemer heeft (in het boek) doorgaans een eigen bedrijf in de vorm van een BV. De ondernemer is dan als het ware in dienst van zijn eigen bedrijf en kent zichzelf dan een salaris of loon toe. De meest voor de hand liggende oplossing om de ’tering naar de nering’ te zetten is dan om jezelf als ondernemer minder loon uit te betalen. Dat betekent dus dat je een stapje terug doet en soberder gaat leven. Je gaat wat minder uit eten en koop geen overbodige of luxe goederen. Spullen kopen dus alleen als ze noodzakelijk zijn (privé) of als ze leiden tot een positieve kasstroom (in je bedrijf). Kortom: schrappen, saneren, uitbenen, back to basics. That’s the spirit.

Een ondernemer heeft (in het boek) doorgaans een eigen bedrijf in de vorm van een BV. De ondernemer is dan als het ware in dienst van zijn eigen bedrijf en kent zichzelf dan een salaris of loon toe. De meest voor de hand liggende oplossing om de ’tering naar de nering’ te zetten is dan om jezelf als ondernemer minder loon uit te betalen. Dat betekent dus dat je een stapje terug doet en soberder gaat leven. Je gaat wat minder uit eten en koop geen overbodige of luxe goederen. Spullen kopen dus alleen als ze noodzakelijk zijn (privé) of als ze leiden tot een positieve kasstroom (in je bedrijf). Kortom: schrappen, saneren, uitbenen, back to basics. That’s the spirit.

Dan de inkomsten. Uiteindelijk houdt het een keer op met jezelf een steeds lager loon uitkeren en schrappen en bezuinigen. Leuk kan het op termijn alleen worden als je ervoor zorgt dat de inkomsten toe nemen. Meer inkomsten krijg je door bijvoorbeeld niet meer te leveren aan sommige klanten. Dat klinkt raar, maar soms stop je zoveel tijd in een klant (of groep klanten) dat je er per saldo niet zo veel aan over houdt. Je boekhouding geeft je zicht op wat je nu precies verdient aan welke klant. Als je aan een klant verliest is dat natuurlijk helemaal erg. Maar het is ook mogelijk dat je aan een klant wel iets verdient maar relatief weinig. In zo’n geval is het dus gunstig afscheid van die ene klant te nemen en je uren te stoppen in meer lucratieve bezigheden (je stopt je energie en uren in de klanten die het meest opleveren).

Wat opvalt is dat het woord stoppen nog te vaak voorkomt. Echte groei en rendement komt uiteindelijk van het werven van nieuwe klanten met het juiste rendement. En die krijg je door te investeren in je ‘verkoopapparaat’ (wat een term! maar past wel mooi bij ‘geldmachine’!). Dus zoals ze vroeger bij Randstad (een eerder werkgever van me) zeiden: met je kont in de markt zitten (met je poten in de klei, ook zo’n gevleugelde uitdrukking). Allemaal waar en prachtig natuurlijk. Maar ja, hoe word je een goede verkoper, dat blijft natuurlijk de hamvraag. Daar geeft dit boek natuurlijk geen antwoord op. De cijfers uit je boekhouding kunnen je verkoopinspanningen wel enorm helpen. En hoe zit het dan met innovatie? Je moet toch een goed product hebben om te kunnen verkopen? Volgens Pieter Bas Jansen is dat zeker het geval, maar is het toch vooral de goede verkoopinspanning waar je het moet zoeken.

Van een positief winstsaldo naar een gezonde balans

Jansen heeft tot nu toe eigenlijk de ‘winst- en verliesrekening’ (aka resultatenrekening) behandeld. Een goede ondernemer weet hoe hij/zij die moet lezen en vooral hoe hij/zij die in iets positiefs kan ombuigen. Maar hoe zit het dan met dat andere boekhoud-fenomeen: de balans?

Nou, als je iets over houdt dan kun je daar natuurlijk ruimer van gaan leven (lees: een hoger loon ontvangen). Maar dat is natuurlijk geen lange termijn strategie. Beter is het om dat positieve saldo te stoppen in die dingen die (zoals je net aangetoond hebt) nog meer opleveren. Je gaat, kortom, dat geld investeren in je eigen bedrijf. Zo bouw je in je bedrijf vermogen op en doe je aan balansverlenging. Nog meer verkopers, nog mooiere producten etc. Je wordt als bedrijf sterker, je krijgt een grotere leencapaciteit, ontvangt eventueel rente op een positief saldo en zo verder. Je komt nu in een positieve spiraal terecht waar je nog makkelijker succes krijgt en je inkomsten nog makkelijker groter worden dan je uitgaven.

Leidt dat nu (eindelijk) tot een hoger loon en meer genieten? Nee, je moet bij voorkeur alles wat je overhoudt in je bedrijf terug ploegen. Daar is immers die geldmachine aan het werk. Het is nog erger! De ondernemer die van zichzelf al zuinig leefde moet zelf privé ook nog eens 15% van zijn inkomsten apart zetten op een spaarrekening. Jansen rekent voor dat als je 40 jaar elke maand 15% van je netto inkomen op een spaarrekening zet dat je dan een stevig pensioen voor de duur van 20 jaar opbouwt.

Leidt dat nu (eindelijk) tot een hoger loon en meer genieten? Nee, je moet bij voorkeur alles wat je overhoudt in je bedrijf terug ploegen. Daar is immers die geldmachine aan het werk. Het is nog erger! De ondernemer die van zichzelf al zuinig leefde moet zelf privé ook nog eens 15% van zijn inkomsten apart zetten op een spaarrekening. Jansen rekent voor dat als je 40 jaar elke maand 15% van je netto inkomen op een spaarrekening zet dat je dan een stevig pensioen voor de duur van 20 jaar opbouwt.

Even op hoofdlijnen het sommetje maken. Een directeur-grootaandeelhouder (DGA) moet zichzelf € 3.667 bruto per maand betalen. Daar houdt ie € 2.360 per maand netto aan over. 15% hiervan apart zetten betekent elke maand € 354 sparen. Bij een rente van 8% (!! erg stoere aanname van Jansen, maar hij baseert zich op de het verleden die zoals bekend geen garantie voor de toekomst biedt) en correctie voor inflatie en vermogensbelasting een bedrag oplevert van € 462.000 (op je 67e als je vanaf je 27e spaart). Als we dit delen door 20 (jaar) dan krijgen we € 23.000 per jaar oftewel bijna € 2.000 per maand aan inkomsten. We hebben dan tot ons 87e levensjaar een pensioen op ongeveer 85% van het oude niveau tijdens werken. En sterker nog: elk jaar blijft dat opgebouwde vermogen 8% genereren en precies intact (de pensioenuitkering is precies gelijk aan de jaarlijkse rente-ontvangsten).

Als we tegen die tijd sterven blijven we dus nog zitten met een restkapitaal. Verder hebben we (hopelijk?) nog iets over van de huidige AOW. En dan heb ik het nog niet gehad over dat succesvolle bedrijf dat elk jaar maar meer waard wordt.

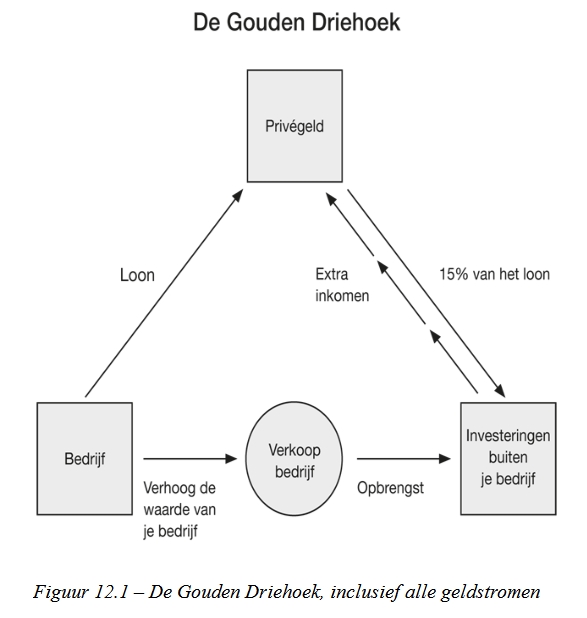

Hoezo eigenlijk de gouden driehoek?

Maar hoe zit het nu met die ‘gouden driehoek’ die als een soort rode draad door de ‘geldmachine’ heen loopt? Daar bedoelt Jansen het volgende mee:

- De privé-poot: maak niet te veel op (als het niet kan) en spaar 15% per jaar.

- Hierdoor moet je ruimte en kapitaal vrij voor je geldmachine (je bedrijf) waardoor hier steeds meer (geïnvesteerd) vermogen ontstaat.

- Vanuit dat ruime vermogen in je bedrijf kun je zelfs besluiten deel te gaan nemen in andere bedrijven (die op die manier op de automatische piloot geld voor je genereren).

Poot 3, die nog een kleine toelichting behoeft, is zeg maar de geldmachine op afstand. Je kunt natuurlijk ook je privé geld in andere bedrijven stoppen (aandelen kopen) maar dat is fiscaal minder aantrekkelijk. Door je eigen inspanning af te bouwen en tegelijk vanuit je bedrijf te beleggen in andere succesvolle bedrijven sla je twee vliegen in één klap: meer vrije tijd en toch een hoog rendement.

Door je eigen bedrijf af te bouwen (en in derden bedrijven te beleggen) creëer je een ‘passief inkomen’: het geld komt naar je toe zonder dat je er iets voor hoeft te doen. Dat is een mooi bruggetje naar ‘de tweede laag’. Want waar gaat het nu om: een goed bedrijf neerzetten of zorgen dat je zo snel mogelijk niets meer hoeft te doen?

De tweede laag in de geldmachine

De tweede laag in de geldmachine

Wat hebben we tot nu toe gezien? Eigenlijk, en ik bedoel dat niet vervelend, is hier sprake van basic boekhouden. Jansen is commerciëel genoeg te beseffen dat niemand hier ‘de motor voor start’ (nog zo’n gevleugelde uitdrukking uit de Randstad-tijd, betekent ongeveer ‘daar kom ik mijn bed niet voor uit’). Geldmachine en gouden driehoek vormen de verpakking en strik die Jansen slim gebruikt voor de volgens velen saaie inhoud.

Prima wat mij betreft. Kunnen wij van slimfin nog wat van leren. Bij zo’n aanpak hoort ook een stukje bravoure. We krijgen als lezer een positief beeld van wat de jonge ondernemer vermag te betekenen met zijn adviespraktijk. Persoonlijk vind ik dat dit boek op net te veel plekken het karakter krijgt van een veredelde verkoopbrochure. Superconsistent om toch gewoon € 20,95 voor dit boek van beperkte omvang te vragen.

Maar dat is allemaal niet wat me triggerde. Dat ging zoals gezegd om die tweede laag, een diepere laag om het geld heen.

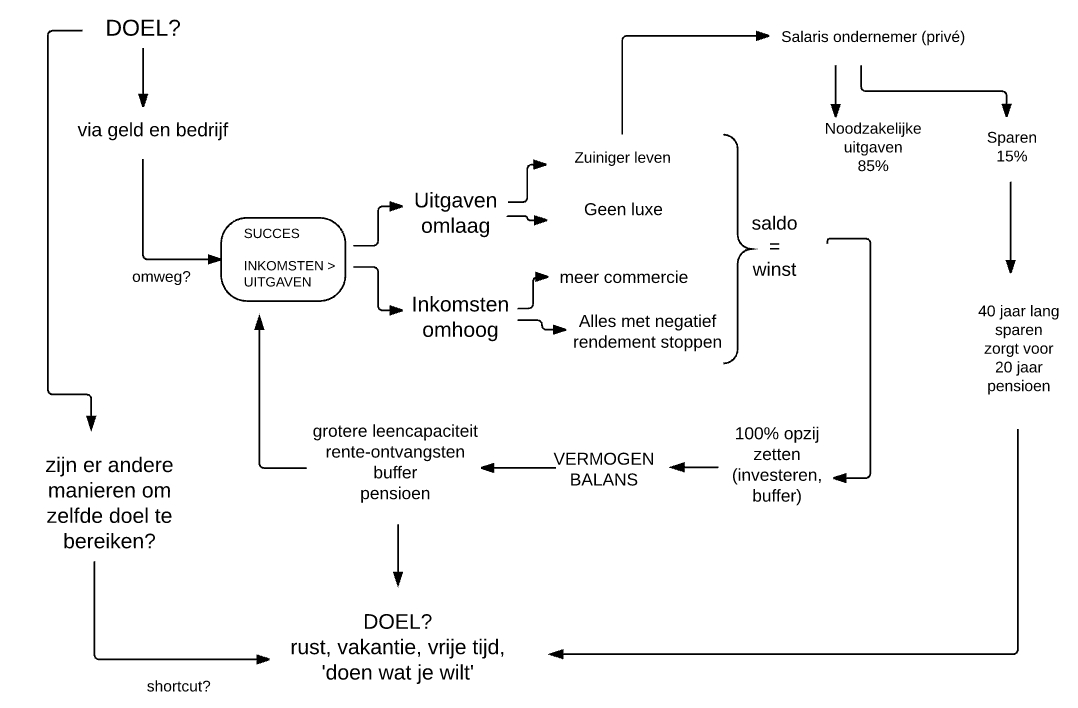

Want uiteindelijk blijkt het helemaal niet om dat geld te gaan. Al die moeite is uiteindelijk bedoeld om minder zorgen te hebben over je toekomst en meer te kunnen genieten van het heden (dat nog moet komen). Het gaat om rust en het realiseren van je dromen. Om doen wat je echt wilt.

Dat is precies de reden waarom wij ons eerdere boek ‘Geld is een middel’ hebben genoemd. Al te vaak gaat het alleen nog om geld en verdienen zonder dat het doel nog helder voor ogen staat. De stap die aan deze boekhoudexercities vooraf dient te gaan is: wat wil ik bereiken? En: welke bijdrage kan dit bedrijf aan dat doel leveren? En: welke andere manieren staan er nog ter beschikking om datzelfde doel (nog beter, sneller) te bereiken? Kijk dat is pas economie: is er een andere manier die mij nog sneller naar mijn doel brengt? Hoe kan ik een nóg hoger rendement realiseren (maar dan wel in termen van mijn doelfunctie, dus niet per se in Euro’s)?

We krijgen dus:

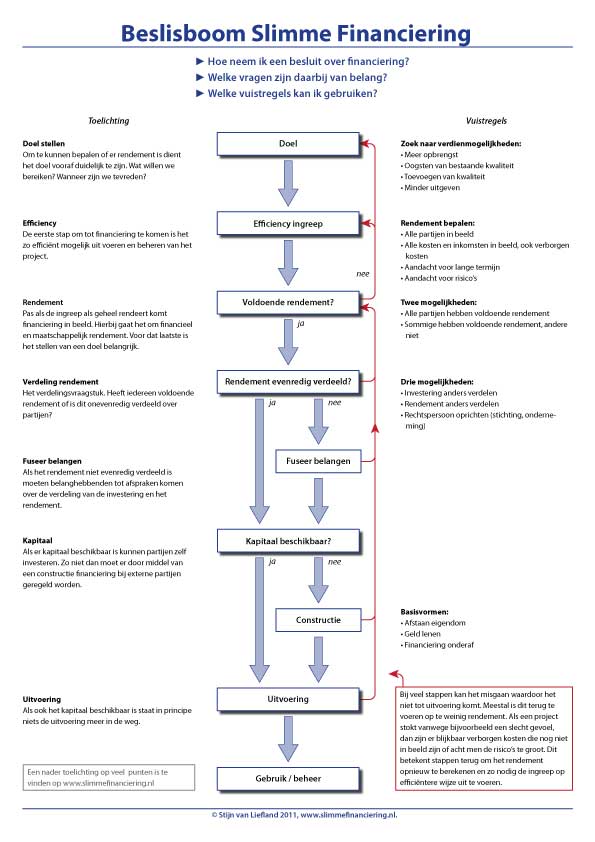

In onze beslisboom ‘slimme financiering’ is de start daarom altijd de vraag wat het doel van de ingreep is.

De tweede laag is dus een soort dubbelheid in het boek: het gaat om de geldmachine en toch ook weer niet. Ik heb wel een vermoeden hoe dat in het boek terecht gekomen kan zijn. Het boek is zoals ik al zei feitelijk een uitleg aan de non-financial hoe je je boekhouding kunt lezen en gebruiken (heel waardevol). Maar dat is wat mager en dus moet er een gouden driehoek aan te pas komen en moet er een link worden gelegd met ‘succes’ en ‘rijk worden’. En dan gaat het bijna automatisch ook over ‘je dromen realiseren’, ‘doen wat je altijd al had willen doen’.

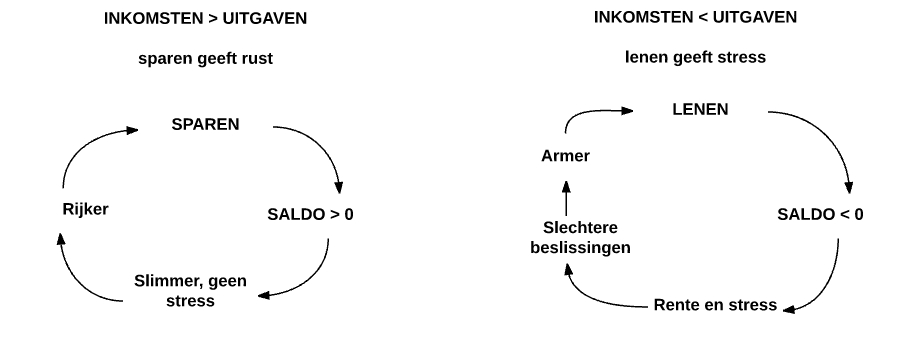

Maar misschien zit ik er ook naast. Want her en der zijn in de tekst ook leuke ‘systeeminzichten’ te vinden. Waarom sparen goed is. En lenen juist slecht. Het gaat dan niet meer om een boekhoudprincipe maar om iets ‘hogers’ of ‘abstracters’. Ik heb puur ter illustratie van mijn punt (en omdat ik het leuk vind) vier van die ‘systeemdingetjes’ uit de tekst gehaald en in een plaatje gezet.

Hier de eerste twee, over sparen en lenen:

Het hele boek draait vanaf het begin om: zorg dat de inkomsten hoger zijn of worden dan de uitgaven. Sparen (toevoegen aan je vermogen) is de eerste stap naar een succesvol bedrijf. Maar ook vond de auteur dat de boekhouding alleen te mager was. Sparen geeft, zo blijkt ook uit onderzoek, een beter en rustiger gevoel. Hierdoor ben in in staat betere beslissingen te nemen. En dat leidt dan weer tot een succesvoller bedrijf. Dus via sparen, via betere beslissingen, word je rijker en gaat dat sparen ook steeds makkelijker. Je komt in een positieve spiraal of in een ‘flow’ terecht. Bij lenen (en het aangaan van schulden) krijg je precies het tegendeel. Je wordt afhankelijk (van de bank) en ligt er wakker van hoe je terug moet betalen. Dat leidt tot stress en het nemen van slechtere beslissingen. Daardoor wordt je armer (minder succesvol) en ben je nog minder in staat je schulden af te lossen. Hier kom je dus in een negatieve spiraal terecht.

Het hele boek draait vanaf het begin om: zorg dat de inkomsten hoger zijn of worden dan de uitgaven. Sparen (toevoegen aan je vermogen) is de eerste stap naar een succesvol bedrijf. Maar ook vond de auteur dat de boekhouding alleen te mager was. Sparen geeft, zo blijkt ook uit onderzoek, een beter en rustiger gevoel. Hierdoor ben in in staat betere beslissingen te nemen. En dat leidt dan weer tot een succesvoller bedrijf. Dus via sparen, via betere beslissingen, word je rijker en gaat dat sparen ook steeds makkelijker. Je komt in een positieve spiraal of in een ‘flow’ terecht. Bij lenen (en het aangaan van schulden) krijg je precies het tegendeel. Je wordt afhankelijk (van de bank) en ligt er wakker van hoe je terug moet betalen. Dat leidt tot stress en het nemen van slechtere beslissingen. Daardoor wordt je armer (minder succesvol) en ben je nog minder in staat je schulden af te lossen. Hier kom je dus in een negatieve spiraal terecht.

Je kunt hier van alles van vinden maar het is geen boekhouden meer.

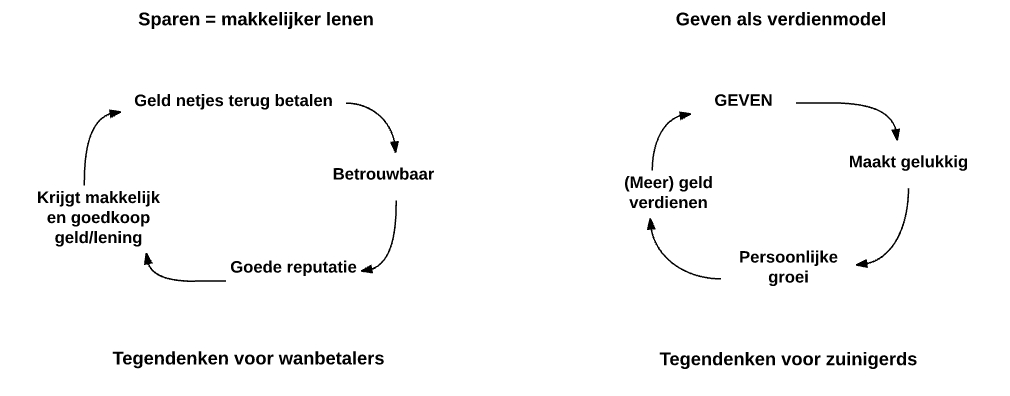

Wat later in het boek wordt het voordeel van ‘inkomsten > uitgaven’ nog eens benadrukt met een reputatieverhaal, zie het plaatje hieronder. Als je spaart en je dus netjes je geleende geld terug kunt betalen dan leidt dat tot een positieve reputatie. Je bent immers een betrouwbare en solide partner. Daardoor zul je in de toekomst makkelijker en goedkoper een lening krijgen mocht je die nodig hebben. We krijgen hier een soort banken-paradox: de bank heeft het liefst mensen die veel verdienen en goed terug kunnen betalen als klant, maar juist die mensen hebben de bank dan weer niet nodig.

Dan de laatste en zo’n beetje de uitsmijter van het boek: geven als verdienmodel. Weer blijkt dat geld verdienen niet gelukkig maakt. Maar toch ook weer wel. Hoe zit dat dan? Geven blijkt ons gelukkig te maken. Als we gelukkig zijn dan halen we meer uit ons onszelf en zijn we beter in staat te groeien (ons te ontwikkelen, onze talenten in te zetten etc). Daardoor gaan we dan weer meer geld verdienen. En dus kunnen we dan ook weer meer geven.

Dan de laatste en zo’n beetje de uitsmijter van het boek: geven als verdienmodel. Weer blijkt dat geld verdienen niet gelukkig maakt. Maar toch ook weer wel. Hoe zit dat dan? Geven blijkt ons gelukkig te maken. Als we gelukkig zijn dan halen we meer uit ons onszelf en zijn we beter in staat te groeien (ons te ontwikkelen, onze talenten in te zetten etc). Daardoor gaan we dan weer meer geld verdienen. En dus kunnen we dan ook weer meer geven.

Het lijkt op een struggle van iemand die op zoek is naar geluk maar vanuit de premisse dat ‘geld verdienen’ hoe dan ook in het verhaal terug moet komen. Logisch want je verhaal gaat ‘in the end’ toch over de ondernemer en zijn boekhouding. Het boek ‘de geluksfabriek’ bestond immers al.

Rudy van Stratum

PS Die 8% rendement: daar moet je toch echt eens naar kijken hoor. Nu algemeen wordt aangenomen dat de rente rond de 0 of zelfs negatief wordt zijn we in een ander tijdsgewricht aanbeland.

{kind=link}

{kind=link}