In de vorige aflevering hebben we naar rendement gekeken bij één partij met een relatief simpele ingreep. In de praktijk zijn wij vaak betrokken bij projecten waar meerdere partijen investeren en meerdere partijen als gevolg van die investering inkomsten hebben. Het komt dan vaak voor dat de inkomsten en uitgaven niet gelijk over partijen verdeeld zijn, de ene partij geeft vooral uit, een andere partij verdient (het bekende probleem van de woningbouwcorporatie die woningen gaat isoleren). Hoe gaan we hier met rendement om?

In de kern is het in zo’n geval niet veel anders dan bij ons eenvoudige voorbeeld. Beschouw alle partijen gezamenlijk als één partij en kijk wat over alle partijen, door de tijd, de inkomsten en de uitgaven zijn. Als er over alle partijen meer geld binnenkomt dan uitgegeven wordt dan is er sprake van een positief rendement. Onderstaande figuur laat dat voor een fictieve casus overzichtelijk zien (klik voor vergroting).

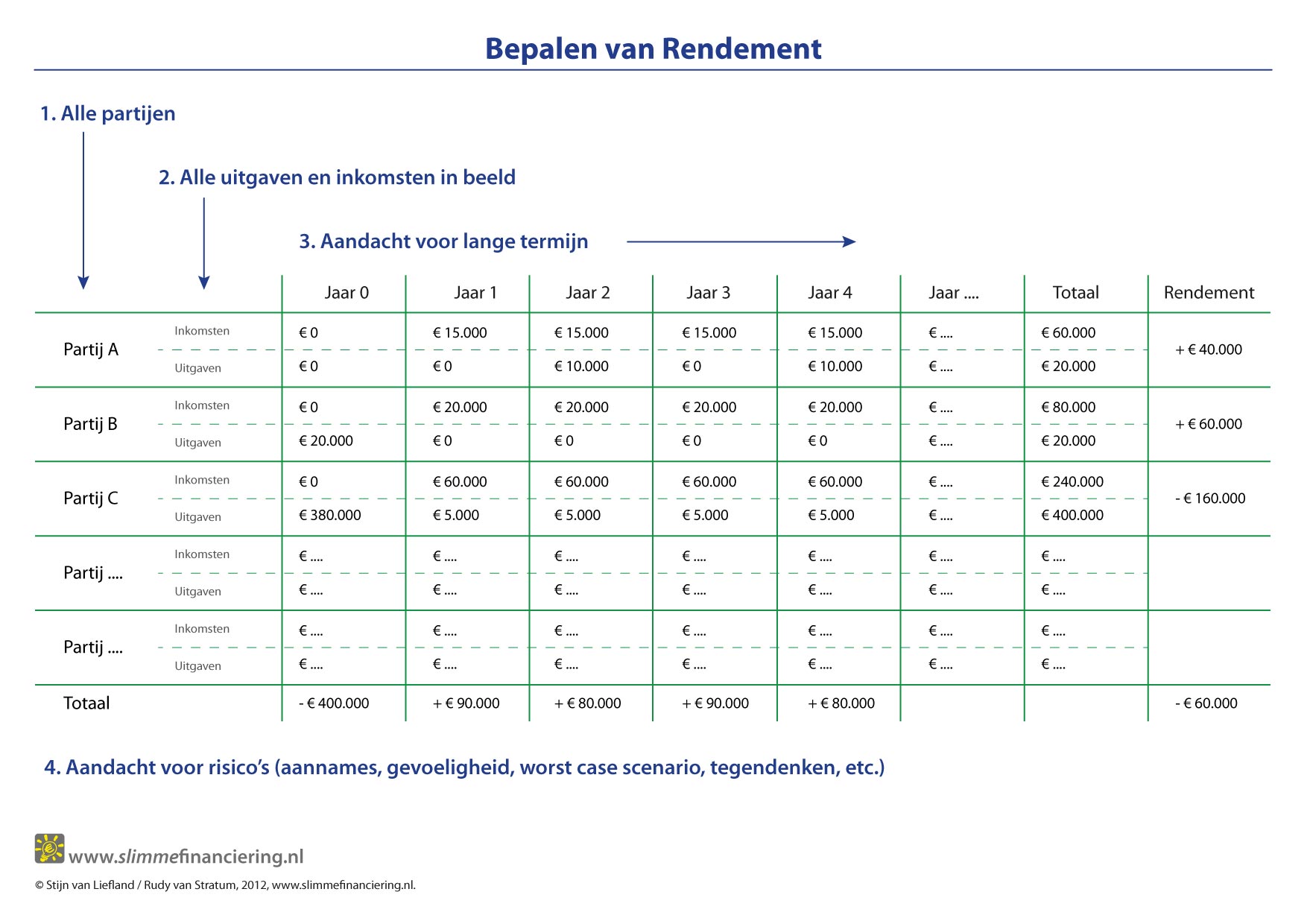

Er zijn in dit geval drie partijen bij dit project betrokken. In jaar nul wordt een investering gedaan, de jaren daarna zijn er inkomsten maar ook uitgaven voor onderhoud. Voor elke partij zijn de jaarlijkse inkomsten en uitgaven opgenomen, per partij kunnen we na een bepaalde periode (hier vier jaar) een rendement berekenen (eigenlijk geen rendement maar resultaat). Als we dat allemaal optellen komen we rechts onderin tot een totaal, in dit geval – € 60.000. We hebben dus een negatief resultaat over alle partijen, het advies zou dan ook zijn dit niet te doen. De gezamenlijke partijen worden hier financieel niet beter van. Je kunt lang of kort praten over het herverdelen van uitgaven of inkomsten, je komt er niet uit zolang er sprake is van een negatief rendement. Het enige dat je met elkaar kunt verdelen is het verlies.

Er zijn in dit geval drie partijen bij dit project betrokken. In jaar nul wordt een investering gedaan, de jaren daarna zijn er inkomsten maar ook uitgaven voor onderhoud. Voor elke partij zijn de jaarlijkse inkomsten en uitgaven opgenomen, per partij kunnen we na een bepaalde periode (hier vier jaar) een rendement berekenen (eigenlijk geen rendement maar resultaat). Als we dat allemaal optellen komen we rechts onderin tot een totaal, in dit geval – € 60.000. We hebben dus een negatief resultaat over alle partijen, het advies zou dan ook zijn dit niet te doen. De gezamenlijke partijen worden hier financieel niet beter van. Je kunt lang of kort praten over het herverdelen van uitgaven of inkomsten, je komt er niet uit zolang er sprake is van een negatief rendement. Het enige dat je met elkaar kunt verdelen is het verlies.

Anders is het als er rechts onderaan een positief bedrag uitkomt (stel € 40.000). Dan is er wel wat te verdelen. Als alle aannames kloppen dan is er na vier jaar € 40.000 over de drie partijen te verdelen. Doen we de investering niet, dan is er niets te verdelen. Het kan dus niet zo ingewikkeld zijn om tot een afspraak te komen over de verdeling van inkomsten en uitgaven, alle partijen hebben daar belang bij.

Terug naar het schema, dit is voor ons de kern van het bepalen van rendement. Alle partijen, alle inkomsten en uitgaven per partij en over een langere termijn. Maar, moet je nu voor elk project zo’n heel schema invullen en van elke partij de inkomsten en uitgaven kennen? In het ideale geval natuurlijk wel, in de praktijk zal dat vaak lastig zijn. Maar het schema kan wel helpen in het structureren van de discussie. Het begint bij het inventariseren van de partijen en vervolgens met hun inkomsten en uitgaven. Dat laatste kan ook kwalitatief, met plusjes en minnetjes voor uitgaven en inkomsten en heel veel plusjes en minnetjes voor hele grote inkomsten en uitgaven. Zo krijg je in ieder geval een beeld hoe de inkomsten en uitgaven verdeeld zijn. Dat kan in eerste instantie gewoon achter een bureau met behulp van gezond verstand.

Conclusies

Met het schema hebben we ook een aantal factoren in beeld die belangrijk zijn bij het bepalen van het rendement. Zo zien we wat kunnen we doen als we een negatief rendement hebben:

- Kijken of we werkelijk alle partijen in beeld hebben. Zijn we partijen vergeten die ook profiteren van deze ingreep, dan kunnen we die opnemen in dit schema. Maar, mogelijk zijn er ook partijen die kosten moeten maken vanwege onze ingreep, die moeten we dan ook meenemen.

- We kunnen nog eens kritisch kijken naar alle inkomsten en uitgaven. Hebben we werkelijk alles in beeld? Kunnen we bezuinigen op de uitgaven en de inkomsten vergroten (efficiency)?

- We kunnen nog eens kritisch kijken naar de gehanteerde termijn. Ons overzicht stopt bij vier jaar, wat gebeurt er in jaar vijf en zes? Als inkomsten en uitgaven niet dramatisch veranderen gloort er een aantrekkelijk rendement aan de horizon. Maar, met een langere termijn worden ook de onzekerheden groter, daarmee komen we op het vierde punt.

- Aandacht voor de risico’s. Dit is natuurlijk niet alleen van belang bij een negatief rendement, juist als we denken een positief rendement te hebben is een duidelijk beeld van de risico’s noodzakelijk. Kijk nog eens kritisch naar alle aannames, reken een worst case scenario door en probeer argumenten te zoeken die tegen de ingreep pleiten. Kortom probeer tot een robuust voorstel te komen door kritisch naar het project te kijken.

De oplettende lezer zal opgemerkt hebben dat we geen rekening hebben gehouden met het tijdsaspect van geld. Om kort te zijn, € 100,= nu is meer dan € 100,= over vier jaar. Immers als je het nu op de bank heb je over vier jaar meer geld. Daarover meer in de volgende aflevering.