Ditmaal pak ik een MKBA-studie bij de kop uit de culturele hoek. Bij mijn zoektocht naar een mooi voorbeeld kwam ik terecht op een iets oudere studie over de waarde van musea. Net nadat deze studie is gepubliceerd heb ik hier al een stukje over geschreven. Ik was dat eerlijk gezegd een beetje vergeten maar bij het googlen op ‘mkba + cultuur’ kwam ik spontaan op mijn eigen oudere blog terecht …. Maar: het is helemaal uit de begintijd van deze site ‘slimme financiering’ dus wellicht haal ik er nu andere dingen uit.

De studie zelf is hier te vinden.

Mijn oude blog is hier te vinden.

Verwondering

Een museum vind ik boeiend omdat je op voorhand kunt vermoeden dat zoiets alleen maar geld kost. Dus hoe beargumenteert een onderzoeker de waarde van zoiets? Althans: als het dan toch met een berekening moet en Euro’s een rol spelen.

Ik loop de studie weer door en neem dezelfde volgorde als bij de eerdere MKBA-casus over het sportevenement. Dat betekent dat ik achtereenvolgens kijk naar 1) de organisatie, in dit geval het museum zelf, 2) de cashflow-benadering van slimme financiering die naar meerdere stakeholders over een langere horizon kijkt, en 3) de uitkomsten van de studie zelf, dus de MKBA-aanpak (waar dus ook non-cashflows worden meegenomen in de berekening). En wederom: het gaat me om de aanpak en minder om de precieze getallen. Ik beperk me ook bewust tot de studie zelf en ga niet dieper graven in de onderliggende uitkomsten van die studie.

Kengetallen

Laat ik beginnen met een aantal interessante kengetallen. De studie gaat over 773 Nederlandse musea in totaliteit (dus geen uitspraken over afzonderlijke musea). Deze krijgen een totale subsidie van € 370 mln per jaar. Het Rijk levert € 213 mln, de provincies € 34 mln en de gemeenten € 132 mln. Jaarlijks krijgen deze 773 musea 20,5 mln bezoekers. Ongeveer 1/4 van deze bezoekers komt uit het buitenland, de overige 3/4 komt uit Nederland zelf. De inkomsten uit kaartjes-verkoop aan de kassa zijn € 80 mln.

Elk museum krijgt zo’n 26.500 bezoeken per jaar (gemiddeld uiteraard!). Een bezoeker telt gemiddeld € 4 neer voor een entreebewijs. Een buitenlander betaalt overigens wat meer (ongeveer € 7) dan een Nederlander (ongeveer € 3, komt door kortingen, acties, abonnementen etc). Elk museum krijgt gemiddeld ongeveer € 500.000 subsidie. Per bezoek betaalt de overheid dus iets minder dan € 20 bovenop de entreeprijs van € 4. Best apart, zo’n verhouding van 5 delen subsidie op 1 deel eigen bijdrage.

De organisatie zelf

Weer opvallend aan een MKBA-studie is dat de ‘onderneming’ in kwestie niet zo wordt uitgeplozen. Wat is er bijvoorbeeld nodig als startinvestering om een museum te beginnen? Is dat dan ook betaald uit overheidsgeld? Hoe zit het de kostenstructuur van een museum? Hoeveel gaat er per jaar op aan personeel, aan huisvesting etc. Niets daarover in deze studie.

We weten alleen dat in de ‘exploitatie-fase’ er twee bronnen van inkomsten zijn: € 80 mln entreegeld en € 379 mln subsidie. Maar zijn er dan geen inkomsten uit verkoop van t-shirtjes en replica’s (museumwinkel)? En inkomsten uit de exploitatie van eigen restaurants? En betaalde rondleidingen? We komen er niet achter. Over de kosten weten we al helemaal niets, uit deze studie. Is het voor een ondernemer dan interessant een museum te beginnen? Om welke cashflows gaat het?

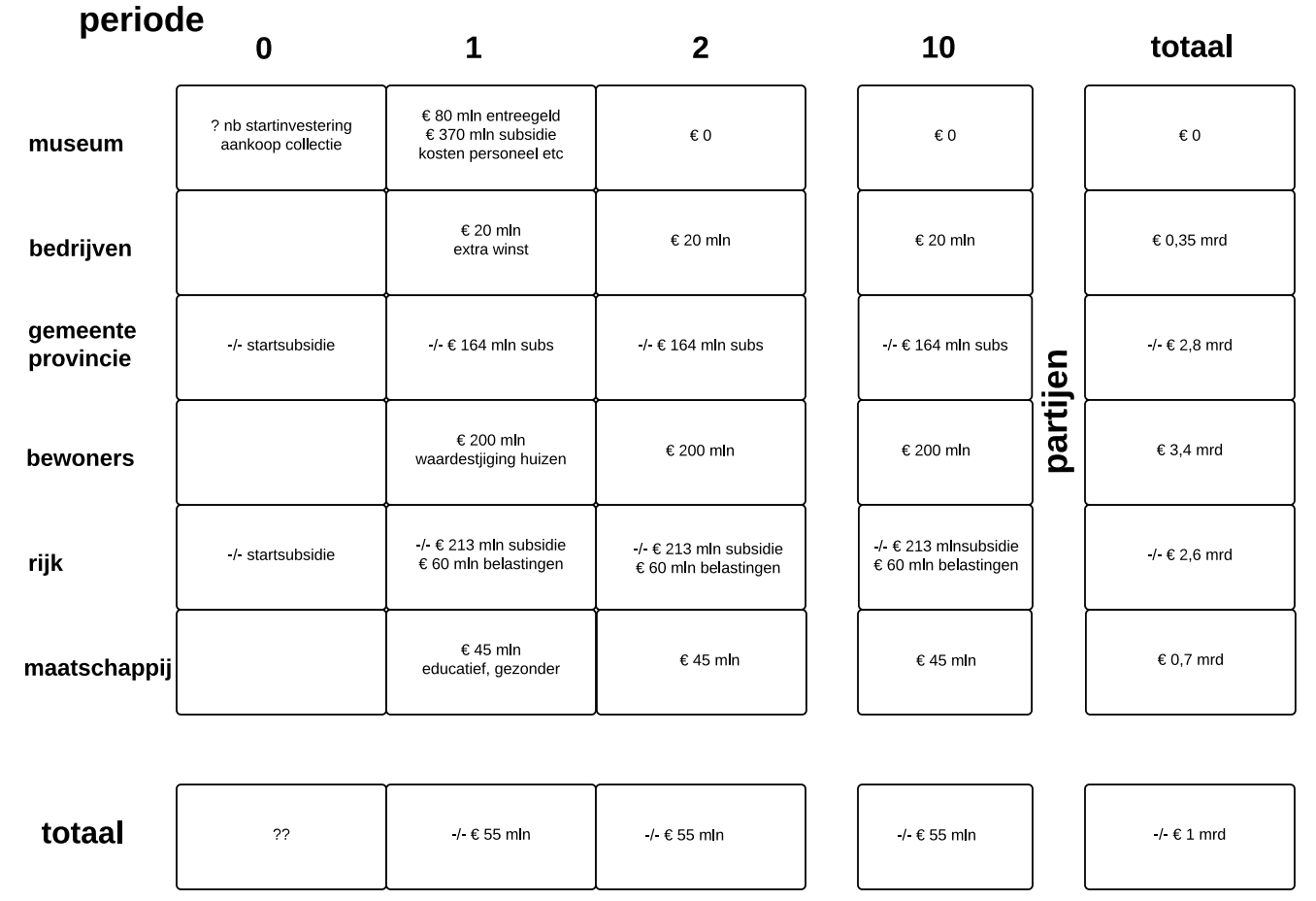

Een museum, ik zei het al eerder, kost geld. Het doel is ook niet om winst te maken. Ik ga er daarom maar van uit dat de subsidie precies is wat bijgepast moet worden om het zaakje ‘rond’ te krijgen. De kosten (personeel, huisvesting etc) zullen dus ongeveer even groot zijn als de totale inkomsten (dus zo’n € 450 mln). Elk jaar is er dan sprake van een netto cashflow van 0 Euro. In onderstaand diagram heb ik dat samengevat in de regel die over het museum gaat.

We moeten het dus hebben van andere partijen, die mogelijk ook voor- en nadeel van een museum ondervinden.

Bedrijven

De studie becijfert een extra omzet voor bedrijven (toeristen, dagjesmensen etc kopen allerlei dingen in de omgeving bij de winkels) van € 400 mln op jaarbasis. Deze studie pakt, terecht, niet deze extra omzet als basis voor de berekening, maar de extra winst die het bedrijfsleven over die omzet maakt. De studie neemt hierbij een bedrag aan van € 20 mln op jaarbasis. Het Rijk ontvangt ongeveer € 40 mln extra belastingen (BTW, VPB), maar dat komt later. Je zou wellicht ook kunnen vermoeden dat de subsidie van € 379 mln (deels lonen en salarissen, maar ook kantoormateriaal, drukwerk etc) ook tot extra omzet en winst voor het bedrijfsleven (en belastingen voor het Rijk) zal leiden. Maar daarover wordt niet expliciet gesproken.

De studie rekent de totalen uiteindelijk uit in een zogenaamde Netto Contante Waarde waarbij alle losse termijnbedragen tot één eindbedrag worden herleid. Grofweg komt dat in deze studie neer op het vermenigvuldigen met een factor 15-20 van het termijnbedrag. Bedrijven hebben op deze manier ongeveer € 0,35 mrd ‘voordeel’ van de Nederlandse musea. Zie weer de tabel hieronder.

Gemeenten en provincies

De gemeenten en provincies zijn elk jaar een subsidie armer van € 164 mln. Ook nog een startsubsidie om het hele zaakje in te richten vermoedelijk, maar daarover weten we zoals gezegd niets. Gemeentes krijgen wellicht ook wat extra inkomsten uit belasting (huizenprijzen stijgen, zie verder) maar ook daarover is geen specifieke informatie in de studie te vinden. De NCW van de regel komt daarmee op ongeveer (minus) € 2,8 mrd.

De bewoners

Of beter: de bezitters van de huizen die in de nabije omgeving van de meest aantrekkelijke musea staan. Uit onderzoek blijkt dat stedelijke concentraties met musea aantrekkelijker zijn om te wonen en een hogere huizenprijs ‘doen’. Op jaarbasis wordt hier een bedrag van maar liefst € 200 mln becijferd. Hier hoort een NCW van ongeveer € 3,4 mrd bij.

Pas op: deze waardestijging van huizen is niet altijd een cashflow. Alleen mensen die feitelijk hun huis verkopen zullen daardoor een hogere prijs (dan zonder museum) ontvangen. De betalende kopers moeten vanzelfsprekend een hogere prijs betalen, dus hoe dat per saldo uitpakt is voor mij ook een raadsel (de winst voor de een is het verlies van de ander, tenzij de koper een buitenlander is en je alleen kijkt naar het effect op de binnenlandse stromen). Ook de overheid zal hierdoor extra overdrachtsbelasting krijgen, in de tabel hieronder aangenomen op ongeveer € 20 mln op jaarbasis.

Tussenconclusie: de contante waarde van de totale overheidsbijdrage is ongeveer € 6 mrd (de jaarlijkse subsidie van € 379 contant gemaakt over een lange periode). De helft van dat bedrag komt dus terecht bij de eigenaren van huizen in de buurt van die musea!

Het Rijk

We kunnen wat korter zijn omdat de bedragen al zijn genoemd hierboven. Het Rijk betaalt jaarlijks de subsidie van € 213 mln. Maar ontvangt ook extra belastingen (van bedrijven die extra omzet en winst maken, en van huizenbezitters die meer overdrachtsbelasting betalen). In totaal benaderen we dit met een NCW op de regel ‘Rijk’ van minus € 2,6 mrd.

De maatschappij

Dan de samenleving als geheel of de maatschappij. Het gaat hier volgens de studie met name om de educatieve functie van musea. De totale bijdrage aan de maatschappij van cultuur wordt op € 7.500 per leerling per jaar becijferd. Musea is slechts een deel van ‘cultuur’ en komt op € 1.500 per leerling per jaar. Een museumbezoek is daar maar weer een onderdeeltje van: € 50 per ll pj. In totaal maken 900.000 bezoeken van leerlingen per jaar dan een kasstroom van € 45 mln per jaar.

Een kasstroom? Ja, dat kan. Het gaat dan om minder schooluitval, hogere leerprestaties, leidend tot hogere verdiensten/inkomens over langere tijd tot aan lagere kosten van criminaliteitsbestrijding. We nemen het aan. Een NCW van € 0,7 mrd is het resultaat.

Optellen van de kasstromen

Als ik alle gevonden bedragen optel dan kom ik rechtsonder in onze rekentabel uit op een negatieve toegevoegde waarde van de 773 Nederlandse musea van € 1 mrd! Ik stelde al dat de bijdrage van huizenbezitters deels geen echte kasstroom is, dus als we daar een lager bedrag voor veronderstellen, dan zit de totaalsom eerder richting de minus € 3 mrd.

Is dat erg? Nee, hoeft niet. De vraag die wij dan stellen is: zijn die musea ons € 3 mrd waard? Welke andere, niet in kasstromen uit te drukken, voordelen zitten er aan die musea? En is dat voldoende om die € 3 mrd te verantwoorden? Daar kun je een discussie over voeren (nee: daar moet je een discussie over voeren). We kunnen ook zeggen: die musea kosten ons € 6 mrd aan (contant gemaakte) subsidies maar de helft daarvan wordt weer goedgemaakt door ‘inverdieneffecten’ bij andere partijen waardoor de schade ‘nog maar’ op € 3 mrd uitkomt.

MKBA is een manier om deze vraag te beantwoorden, dus laten we nu eens kijken waar de studie nog meer aandacht aan besteedt.

MKBA-uitkomsten

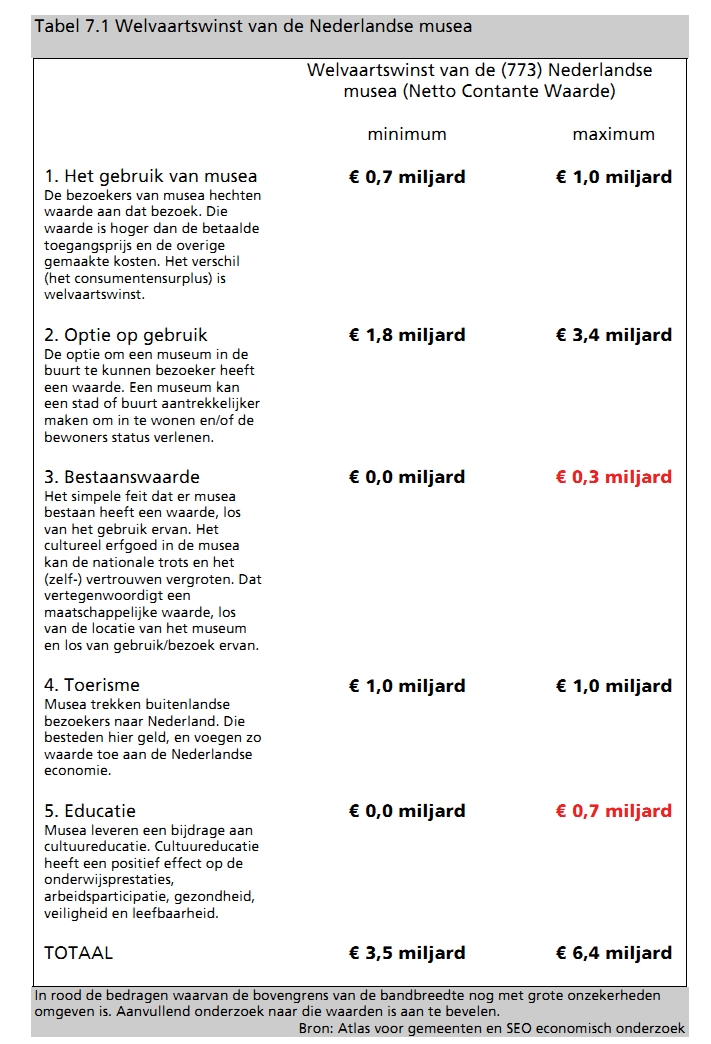

We kennen de samenvattende tabel uit de studie al uit de oude blog. We herhalen de tabel hier voor het gemak nog maar eens. De totale welvaartswinst wordt berekend op € 6,4 mrd. De NCW van de subsidies is met € 6 mrd ongeveer even groot, misschien een pietsie lager. De hoofdconclusie van de studie is dan ook: de musea zijn de subsidies dus ongeveer waard (misschien iets meer, misschien iets minder, waarschijnlijk iets minder). Of nog weer in andere woorden: deze MKBA-exercitie komt met een netto voordeel van ongeveer 0 uit de bus. Terwijl in onze aanpak een bedrag van minus € 1-3 mrd uit de bus kwam rollen.

Waar zit het verschil? Simpel: MKBA neemt ook een aantal niet-cashflows mee door aan een aantal voordelen toch Euro-bedragen te hangen. Laten we de cijfers van de tabel eens nalopen.

Puntje 2: optie op gebruik, dat zijn de voordelen voor huizenbezitters, dat bedrag heb ik hierboven overgenomen. Puntje 4: toerisme, dat bedrag heb ik verdeeld over bedrijven (2/3 deel) en Rijk (1/3). Het gaat hier over extra winst bedrijven en extra overdrachtsbelasting Rijk. Ook dat bedrag zit dus in mijn opsomming hierboven. Puntje 5: educatie, dat zijn de effecten van museumbezoek op leerlingen, ook die heb ik onder ‘maatschappij’ opgenomen.

Houden we over: punten 1 en 3.

Punt 3: bestaanswaarde. Deze is te complex om hier uit te leggen (oa discussie over de aanschaf van kunstwerken die al dan niet in waarde stijgen en belegging vormen). Omdat deze post per saldo nauwelijks meetelt, laat ik die buiten beschouwing. Dan kan het niet anders of de verschillen tussen MKBA en de zelf gefabriekte tabel zitten in punt 1: het gebruik van musea.

Bij dit punt 1 gaat het met name om de financiële waardering van de reis- en bezoektijd van bezoekers. Bezoekers reizen gemiddeld een uur en 60 km om naar het museum te komen, verblijven vervolgens nog enkele uren in zo’n museum. En dat betekent dus dat ze ‘iets’ voor dat museum over hebben. Dat ze het museum hoger waarderen dan uit het entreekaartje blijkt. Voor een ‘verloren’ uur wordt dan een bedrag van zo’n € 7 genomen en er ontstaat een post met een NCW van ongeveer € 1 mrd. Het zogenaamde consumentensurplus (dus de meerwaarde tov andere tijdsbestedingen van de consument) wordt jaarlijks op zo’n € 50 mln geschat. Op dit moment wordt er ongeveer € 4 per kaartje betaald, maar de studie onderbouwt dat de bezoeker er eigenlijk ongeveer € 6,50 voor over heeft. Eigenlijk nog steeds niet heel veel als je het vergelijkt met wat een kaartje ongeveer kost, namelijk zo’n € 22.

Hiermee hebben we de verschillen voldoende geduid.

Samenvattend:

Samenvattend:

- Een kaartje kost eigenlijk € 22.

- Je hoeft als bezoeker maar € 4 te betalen, de overheid legt de resterende € 18 bij.

- Voor een kaartje zou men uiteindelijk dan toch zo’n € 6,50 over hebben (willen betalen).

- Van die € 18 krijg de overheid nog wel een deel terug omdat sommigen meer belasting gaan betalen (ongeveer € 3, resteert een netto bijdrage van € 15).

- Ongeveer € 10 van deze € 15 komt terecht bij huiseigenaren dichtbij musea.

- De resterende € 5 van de subsidie komt dan terecht bij de samenleving (2/3) en bij bedrijven (1/3).

Aha hoor ik u denken: hier klopt iets niet. De consument heeft toch al dat voordeel van € 18? Hoe kan het dan ook nog terecht komen bij huiseigenaren, de samenleving en bedrijven? Nou, dat is precies het verschil tussen MKBA en onze aanpak. Die € 18 (mogelijk) voordeel voor de bezoeker is fictief of psychologisch, die wordt niet echt uitbetaald. De € 15 van de overheid zoals die dus echt wordt betaald (checks, overboekingen, banksaldi, je weet wel) gaat wel degelijk naar de genoemde partijen, die bedragen zijn wél echt.

Rudy van Stratum