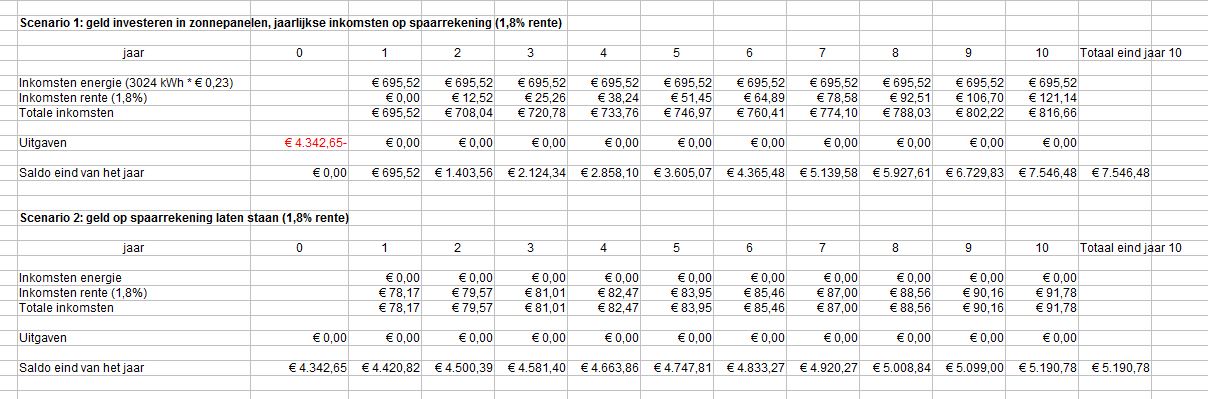

In het kader van onze serie over rendement komen we toe aan de vraag hoe je om moet gaan met waarden die niet direct financieel te vertalen zijn. Dit is voor mij ook een zoektocht, dus hierbij de eerste gedachten. Voor de gedachtenvorming begin ik met een casus waarbij we zachtere waarden vertaald hebben in financieel rendement.

Casus

Als procesbegeleiders waren we betrokken bij het ontwerp van een brede school. Aanleiding voor onze betrokkenheid was het grote aantal partijen, gemeente, school, kinderdagverblijf, peuterspeelzaal, centrum voor jeugd en gezin, provincie etc. Gezamenlijk was de ambitie uitgesproken om een duurzaam en gezond gebouw te realiseren, met een groene (biodiverse) buitenruimte, een zogenaamde frisse school. Op een bepaald moment kwam uiteraard ook de financieringsvraag aan de orde, wat gaat dat allemaal kosten? Waarop uiteraard ook de vraag werd gesteld wat het op zou kunnen leveren.

Er was in dit geval een vast budget voor het gebouw, gebaseerd op een vergoeding per vierkante meter. We praten hier dus eigenlijk vooral over de vraag hoe we de extra investering die nodig is voor de frisse school gefinancierd krijgen. Als we deze investering aan de hand van de rendementsvraag bekijken komen we tot het voglende rijtje:

Een aantal maatregelen is simpelweg even duur of goedkoper. Duurzame materialen hoeven niet duurder te zijn dan gangbare materialen, een slimmere indeling van het gebouw, gezamenlijk gebruik van ruimtes etc. kan allemaal geld opleveren. Een discussie over financiering is hier niet aan de orde, uiteraard moet er wel voldoende draagvlak zijn voor deze maatregelen. Kort samengevat, maatregelen die direct financieel rendement opleveren.

Een tweede groep maatregelen is duurder maar verdient zich in de loop van de tijd terug. Het zal geen verrassing zijn dat het hier om energiemaatregelen gaat. Wanneer het rendement voldoende is kan het geen probleem zijn om tot financiering van deze maatregelen te komen. Immers er komen vanzelf weer Euro’s terug. Als er geen geld beschikbaar is kan bijvoorbeeld een constructie in de vorm van een lening helpen.

Een derde groep bestaat uit maatregelen die bijdragen aan een betere school maar die op zichzelf onvoldoende financieel rendement hebben. Of beter gezegd waarvan het financieel rendement niet één twee drie duidelijk is. De discussie zal vooral over dit soort maatregelen gaan.

Een belangrijk deel van deze ‘niet rendabele’ maatregelen heeft betrekking op verbetering van de kwaliteit van de binnenlucht. In tegenstelling tot energiemaatregelen verdient dit type maatregel zichzelf niet direct terug. We moeten dus kijken naar de positieve effecten van deze maatregelen en de mate waarin ze bijdrage aan het realiseren van ons doel (een gezonde en duurzame school). Daarnaast kunnen we kijken of we het effect van deze maatregelen kunnen vertalen in financiële baten. In deze casus is dat laatste zeer uitvoerig gedaan.

De belangrijkste effecten van een betere kwaliteit van de binnenlucht zijn gezondere kinderen, minder ziekteverzuim bij kinderen en personeel en betere leerprestaties van de kinderen. Al deze effecten kunnen we vervolgens proberen te vertalen in Euro’s. Minder ziekteverzuim van personeel is in dat geval heel duidelijk, dat betekent minder kosten voor vervanging. Ook bij kinderen leidt minder ziekteverzuim tot financiële voordelen, ouders hoeven niet meer thuis te blijven, geen oppas te nemen, zorgkosten (dokter, medicijnen) worden lager etc. Dit lijkt fictief, maar voor kinderen die last hebben of krijgen van astma maakt een gezonde school een groot verschil.

Dit zijn allemaal kosten die nog redelijk direct aan een partij zijn toe te rekenen (werkgever, verzekering, ouders etc.). Het worden wel steeds meer partijen die soms ook pas op langere termijn baat hebben bij deze maatregelen. Mensen die nu bijvoorbeeld nog geen kinderen hebben maar over een paar jaar wel, profiteren t.z.t. ook mee van de gezonde school maar zijn nu nog niet in beeld.

Een gezonde school leidt ook tot betere leerprestaties en dat leidt er toe dat leerlingen een hogere vervolgopleiding volgen en uiteindelijk een betere baan met een hoger inkomen krijgen. Het onderzoek heeft laten zien dat wanneer van de 50 leerlingen die de school jaarlijks verlaten er 2,5 een hogere vervolgopleiding gaan volgen dit jaarlijks tot € 120.000 extra baten leidt. Hiervan is zo’n 40% toe te schrijven aan het gezonde gebouw (€ 48.000). Lastig is wel dat deze baten in de toekomst liggen en je niet weet bij wie of waar ze terecht komen. Werd het met het ziekteverzuim al ingewikkeld, hier lijkt het hopeloos om tot een constructie te komen. Maar, het zijn wel echte baten in echte Euro’s, het financiële rendement van deze maatregelen is hiermee aangetoond.

Een laatste groep maatregelen heeft betrekking op zaken die lastig of niet in geld zijn te vertalen. In dit geval bijvoorbeeld een groene buitenruimte met veel biodiversiteit. Je zou kunnen zeggen dat omwonenden hier van profiteren, maar het is toch vooral iets dat je wilt omdat je het belangrijk vindt. Sommige mensen noemen biodiversiteit zelfs een intrinsieke waarde, die staat niet ter discussie en is ook niet in geld uit te drukken, maar dat is een andere discussie.

Wel of niet financieel doorrekenen van rendement

Stel we werken aan een project en naderen de besluitvorming, we hebben de inkomsten en uitgaven van de direct betrokken partijen in beeld gebracht en dus een beeld van het financieel rendement. De vraag is nu of je bij dit project een rekenexcercitie moet gaan houden of dat het beter is met kwalitatieve argumenten te komen. De eerste gedachte is, als dit project (zoals het nu is doorgerekend) financieel rendeert moet je niet te moeilijk doen, het is nergens voor nodig. Andersom, wanneer het project niet rendeert kan het zinvol zijn verder te rekenen, meer partijen er bij te betrekken nieuwe inkomsten in beeld te brengen etc.

Bij een renderend project is een verdere uitwerking alleen zinvol als voorbeeld om te laten zien dat zachtere waarden (gezondheid, natuur etc.) uiteindelijk ook tot financiële voordelen leiden. Daar staan een hoop redenen tegenover om het niet te doen:

- Het kost een hoop tijd en geld en leidt tot een onnodige discussie over aannames en berekeningen.

- De waarden waar het echt om ging raken buiten beeld, waarom niet een mooie businesscase met een aantal extra kwaliteiten dat gerealiseerd wordt?

- Tot slot zou het tot wantrouwen kunnen leiden. Waarom al die waarden vertalen naar financiële voordelen? Je zou gaan vermoeden dat de businesscase helemaal niet zo sterk is.

Bij een niet renderend project lijkt het juist wel voor de hand te liggen allerlei waarden in geld te vertalen om zo de businesscase kloppend te krijgen. Wat zouden belangrijke redenen kunnen zijn om dit te doen?

- Als de besluitvorming puur op basis van financiële argumenten plaatsvindt.

- Om transparant te maken wat het rendement is en dat er meer partijen profiteren van deze investering dan je op het eerste gezicht zou denken. Wanneer het transparant gemaakt is wordt het ook lastiger om nee te zeggen.

- Als het rendement net niet voldoende is en extra baten uit bijzondere waarden tot een positief rendement leiden.

- Als het praktisch werkbaar is. Beter één of twee aspecten die relatief veel opleveren dan veel verschillende aspecten die afzonderlijk weinig opleveren maar bij elkaar wellicht veel. Het laatste betekent veel werk en veel discussie over alle aannames.

En waarom zou je het in dit geval niet doen?

- Uiteraard als het onpraktisch is en het te verwachten resultaat marginaal.

- Omdat de discussie al snel zal gaan over aannames en berekeningen in plaats van over de kwaliteit die gerealiseerd wordt. Bij het voorbeeld van de frisse school, voor je het gaat de discussie over of er nou gemiddeld 2 of 2,5 leerlingen beter preseteren en wat dat vervolgens oplevert. Terwijl het hier ging om een gezonde omgeving voor kinderen.

- Een belangrijke reden kan ook zijn dat vertaling in financiële argumenten tot weerstand leidt. Voorbeelden (bijvoorbeeld in het al eerder aangehaalde boek ‘niet alles is toe koop’) laten zien dat veel mensen best bereid zijn wat extra’s te betalen als daar wat goeds tegenover staat en het helemaal niet fijn vinden als iemand precies gaat berekenen wat dat allemaal wel niet oplevert.

Tot zover de eerste gedachten, wordt vervolgd…

Stijn van Liefland