Hoe kun je toch geld verdienen met een gratis app? Dat was gisteren tijdens een uitzending van ‘De rekenkamer’ de leidende vraag. Er was een klip en klaar antwoord in de uitzending: er zijn 5 manieren om geld te verdienen als je een gratis app aanbiedt. Laten we ze eens langslopen.

5 manieren

Het maken van een app kost geld. Waarom investeren ontwikkelaars tijd en geld in het maken van een gratis app? Door het terug te verdienen op een van de volgende 5 manieren:

- Reclame aanbieden tijdens gebruik van de app.

- Beperkte omgeving aanbieden, volledige toegang kost geld (freemium model).

- Merk building.

- Data verkoop.

- 2-zijdig business model.

1 = het aanbieden van reclame

Je installeert een gratis app. En elke keer tijden het spelen (gebruik) wordt er reclame in beeld getoond. Van alle vertoningen blijkt ongeveer 0,5% op de advertentie te klikken. En per klik betaalt de aanbieder van de advertentie ongeveer € 0,20 – € 1. Stel dat je 1.000.000 advertentievertoningen per dag hebt, dan zal bij een klikpercentage van 0,5% 5.000 keer worden geklikt. En dat betekent bij een ‘cost-per-click’ van laten we zeggen € 0,50 een omzet van € 2.500 per dag. En dus van ruim € 75.000 per maand.

Waarom zou een aanbieder van advertenties willen betalen voor een klik? Iemand die klikt is nog niet iemand die iets koopt. De uitzending ging hier verder niet op in, maar slechts een deel van de 5.000 kliks zal uiteindelijk ook daadwerkelijk iets kopen.

Dit verdienmodel is vergelijkbaar met dat van de commerciële tv-zenders. Je kunt gratis tv kijken maar wordt wel om de haverklap ‘lastig gevallen’ (er zijn mensen die reclame als ideale plasmomenten zien overigens) met reclame die in de regel ook wat luider wordt afgespeeld.

Een variant op dit verdienmodel is het afkopen van de reclame. Je gaat er dan vanuit dat de reclame op zich niet zo veel gaat opleveren, maar dat je je er wel aan gaat storen. Overigens hoeft het hier niet om reclame te gaan, je kunt ook steeds mededelingen als ‘pop-up’ in beeld krijgen. Als je dan lekker aan het spelen bent dan krijg je de gelegenheid de ergernis af te kopen. Het geld gaat dan rechtstreeks naar de app-bouwers.

Ook dit verdienmodel kennen we wel. Vroeger had je op de publieke omroepen geen of minder reclame en betaalde je daarvoor ‘kijk- en luistergeld’. Ook het nieuwe initiatief van ‘De reporter’ gaat een krant zonder reclame uitbrengen (natuurlijk betaal je voor de content, maar meer dan je zou moeten betalen als er ook sprake zou zijn van reclame).

In termen van onze beslisboom is bij dit verdienmodel sprake van ófwel een verborgen behoefte (je blijkt te verleiden tot een aankoop van een product van een reclamemaker) ófwel van verborgen kosten (er is sprake van ergernis en verspilde tijd en bent bereid die af te kopen).

2 = freemium model

Bij een freemium model kun je gewoon gratis de app downloaden. Maar tijdens het spelen blijken bepaalde mogelijkheden te zijn voorbehouden aan zogenaamde ‘premium’ spelers. Om premium speler te worden en dus van alle mogelijkheden gebruik te kunnen maken, moet je bijbetalen. Deze bijbetalingen worden ‘inapp’ aankopen genoemd. Een getrapt model dus, je start met gratis en vervolgens kom je bij afslagen die je verplichten tot betaling. Het geld gaat hier vanzelfsprekend rechtstreeks naar de app-bouwers (los even van de afdracht voor Apple).

Ook dit model kennen we wel. Als je in de supermarkt een gratis stukje kaas krijgt om te proeven, dan is het uiteraard de bedoeling dat je zo enthousiast wordt dat je een groot stuk gaat kopen. Dit verdienmodel gaat uit van een drempel verlaging, het is een manier om gratis kennis te maken met de voordelen van het product. Het heeft ook wel iets van een ‘locked-in’ effect. Als je er eenmaal in zit dan kun je niet meer terug. Vergelijk het met Google en de vele diensten. Allemaal gratis maar je raakt op den duur zo verstrikt in hun web aan faciliteiten dat je eigenlijk niet meer zonder kunt. Er dan een betaald model van maken is natuurlijk een optie.

Het doet me ook wel denken aan de goedkope printers die je een aantal jaren geleden kon kopen. Voor € 49 Euro had je dan een nette printer waarvan je wist dat ze hem voor dat geld niet konden maken. Maar om de 3 maanden werd dan het geld verdiend met de verkoop van cartridges die per stuk ergens rond de € 25 waren (kostprijs van enkele Euro’s).

3 = merk building

Producenten bieden ook gratis apps aan. Het is dan de bedoeling dat je van de producent gaat houden. Je wilt dolgraag hun producten kopen omdat het gebruik van de app en het plezier dat je daaraan beleeft gekoppeld wordt aan het product en het merk.

Het verdienmodel voor de app-bouwer (de producten, de merk-houder) is dan dat voor vergelijkbare producten een hogere prijs kan worden gevraagd. Merkentrouw wordt beloond met een hogere verkoopprijs van het product.

Ook niet nieuw natuurlijk. Volgens mij is dit wat Michelin honderd-plus jaar geleden al deed. Michelin is een bandenmerk. Ooit heeft iemand daar bedacht een ‘Michelin-gids’ te gaan maken. Deze gids geeft dan aan waar je op hoog niveau kunt eten. De gids deelt sterren uit aan de beste restaurants. De gids heeft zo’n enorme invloed op de keuze van bezoekers dat we spreken van ‘sterren-restaurants’ en van ‘sterren-koks’ alleen al door de vermelding in de gids. Misschien is de gedachte ooit geweest dat dit restauranten-bezoek tot extra gereden kilometers leidt en dus tot hogere slijtage aan banden. Maar vooral is het zo (denk ik) dat Michelin als zo’n fijn merk wordt gezien dat je meer over hebt voor een Michelin-band dan voor een willekeurige vergelijkbare band.

Doet me denken aan de denkfout die een beroep doet op de ‘wederkerigheid’. Denk aan de Hara-Krishna’s die je op het station een gratis bloem geven. Waarna een collega Hare-Krishna 25 meter verderop je om een gift vraagt. Het blijkt dan dat je ná een gift eerder bereid bent iets terug te geven. Dit verdienmodel doet dus een beroep op je ingebouwde neiging de balans van geven en nemen te herstellen. Je wilt niet achterblijven met een schuldgevoel.

4 = verkoop van data

De vierde manier om geld te verdienen aan gratis apps is om de gegevens van de gebruiker op te slaan en door te verkopen. De gegevens worden dan alsnog gebruikt om u gerichter van reclame te kunnen voorzien zodat u eerder overgaat tot koop van een product. Theoretisch zou je gevoelige privé-informatie natuurlijk ook kunnen gebruiken om mensen te chanteren, maar deze mogelijkheid laat ik hier verder buiten beschouwing.

Het verdienmodel aan de kopende kant (de producent) is ook wel duidelijk. De producent kan met deze nieuwe informatie met een beperkter marketing-budget toe om eenzelfde omzet te genereren. Of omgekeerd, kan met eenzelfde marketingbudget tot een hogere omzet en bijbehorende winst komen.

Overigens is de stelling van de rekenkamer dat men zich over het algemeen niet of nauwelijks bewust is van dit verdienmodel. De boodschap is eigenlijk: er is niet zoiets als gratis. Ook hier is sprake van verborgen kosten. Wil je wel dat de app-bouwer zoveel over je te weten komt?

5 = 2-zijdig business model

Wat houdt deze wat cryptische omschrijving in? Het betekent dat de gebruiker gratis de app kan gebruiken en dat er ‘aan de achterkant’ partijen bereid zijn te betalen voor informatie. Neem als voorbeeld een vacature-site als Monsterboard, die met eenzelfde model werkt. Als werkzoekende kun je gewoon gratis inschrijven. De vacature-site ontleent zijn waarde aan het feit dat er veel werkzoekenden zijn ingeschreven. Pas dan is het mogelijk voor een werkgever om snel en efficiënt te zoeken in een database aan geschikte kandidaten voor zijn vacature.

In app-land gaat het dan bijvoorbeeld om een vergelijkingssite. Je bent op zoek naar een nieuwe tv en wilt snel alle informatie zoals prijzen op een rij. Ook wil je graag weten wat andere gebruikers van het product vinden. Je wordt dan doorgestuurd naar een winkel en die betaalt een bedrag aan de vergelijkingssite per verkocht product. Of het gaat om een site die je helpt een reis te boeken. Het verdienmodel is hier dat er een ‘aanbrengfee’ wordt afgerekend. Een vergoeding dus voor de bemiddeling tussen koper en verkoper.

Verdienmodel 5 heeft wel wat weg van nummer 4 (het verkopen van informatie). Maar in dit geval van het 2-zijdig business model is er in de regel sprake van een échte verkooptransactie waarna er pas wordt afgerekend. De informatie sec wordt ook niet (per se) verkocht maar blijft bij de tussenpartij.

Rudy van Stratum

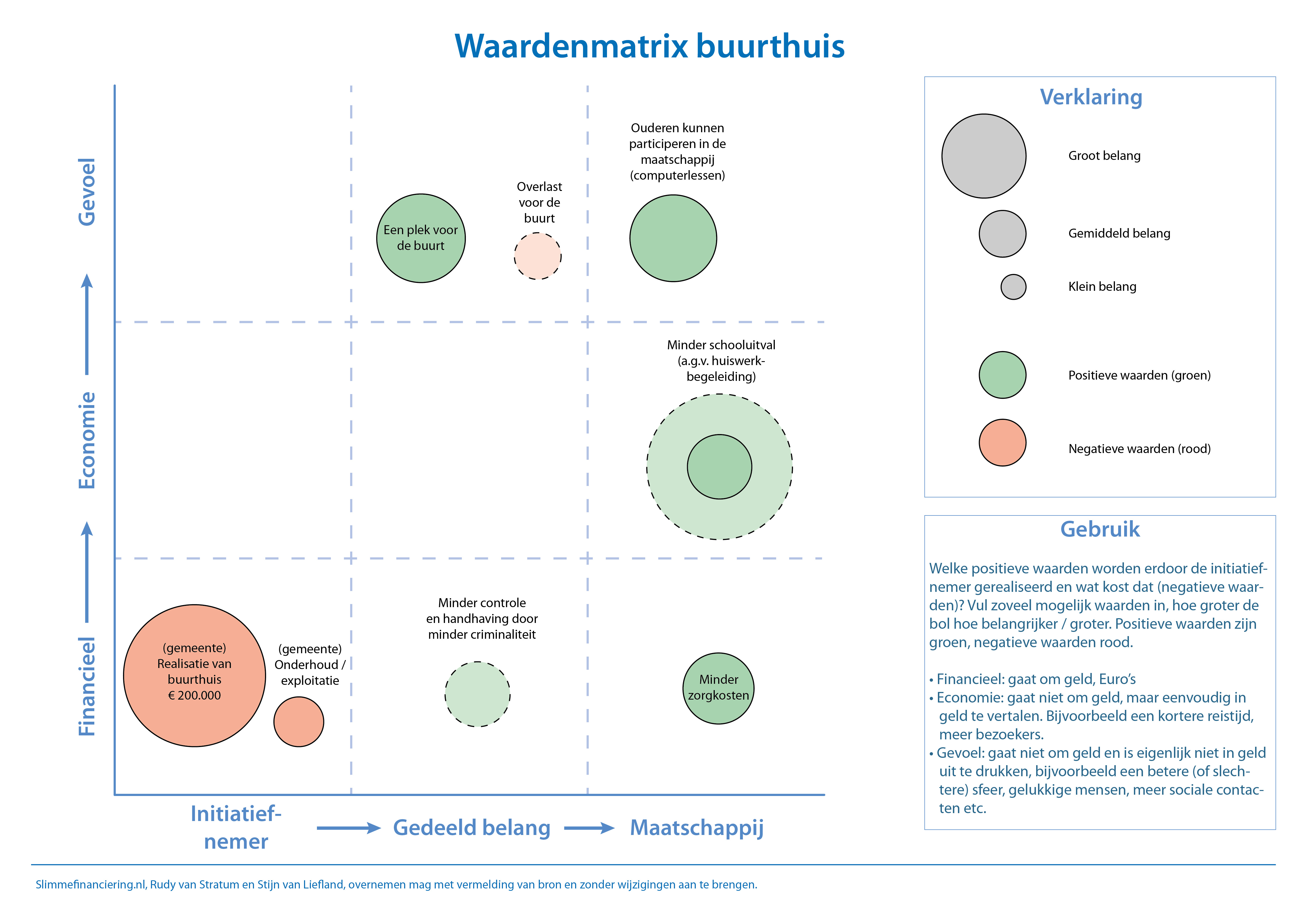

Sommige dingen zijn in theorie zeer eenvoudig maar zien we in de praktijk eigenlijk nooit terug. Wij zeggen dan vaak dat er allerlei verborgen kosten een rol spelen waardoor iets eenvoudigs met een goed rendement toch niet lukt. Je zou ook kunnen zeggen dat er vaak heel veel storende variabelen een rol spelen die weinig met de casus te maken hebben maar er wel voor zorgen dat die praktijk zo lastig is. Een heel eenvoudig idee is bijvoorbeeld de kosten en de baten van een buurthuis op een rij te zetten, te kijken of het buurthuis meer oplevert en als dat zo is te kijken hoe we die baten om kunnen zetten in een financieringsmodel. Want, als je in een buurthuis allerlei zaken organiseert (of laat organiseren) dan kan dat allerlei positieve effecten hebben zoals minder schooluitval, minder criminaliteit en meer participatie van mensen in de samenleving, wat weer tot minder zorgkosten kan leiden. De Volkskrant en diverse andere kranten schreven gisteren over innovatief financieringsmodel van de gemeente Enschede om een buurthuis te realiseren. Een financieringsmodel waarmee recht gedaan wordt aan de verschillende soorten waarden die van belang zijn bij zo’n project.

Sommige dingen zijn in theorie zeer eenvoudig maar zien we in de praktijk eigenlijk nooit terug. Wij zeggen dan vaak dat er allerlei verborgen kosten een rol spelen waardoor iets eenvoudigs met een goed rendement toch niet lukt. Je zou ook kunnen zeggen dat er vaak heel veel storende variabelen een rol spelen die weinig met de casus te maken hebben maar er wel voor zorgen dat die praktijk zo lastig is. Een heel eenvoudig idee is bijvoorbeeld de kosten en de baten van een buurthuis op een rij te zetten, te kijken of het buurthuis meer oplevert en als dat zo is te kijken hoe we die baten om kunnen zetten in een financieringsmodel. Want, als je in een buurthuis allerlei zaken organiseert (of laat organiseren) dan kan dat allerlei positieve effecten hebben zoals minder schooluitval, minder criminaliteit en meer participatie van mensen in de samenleving, wat weer tot minder zorgkosten kan leiden. De Volkskrant en diverse andere kranten schreven gisteren over innovatief financieringsmodel van de gemeente Enschede om een buurthuis te realiseren. Een financieringsmodel waarmee recht gedaan wordt aan de verschillende soorten waarden die van belang zijn bij zo’n project.