In twee eerdere blogs (eerste en tweede) hebben we de constructie “ons huis verdient beter” besproken. Wat ons betreft in de kern een prima constructie, maar we blijven wel kritisch. Deze constructie is niet voor iedereen geschikt en kan tot onverwachte neveneffecten leiden. We hebben een tweede infographic (klik op afbeelding) gemaakt waarin we de belangrijkste punten aangegeven die mis kunnen gaan. Grofweg zou je deze punten in tweeën kunnen delen:

- Het gaat echt mis, je denkt dat je maandlasten gelijk blijven maar ze worden hoger. Je bent dus duurder uit.

- Je maandlasten blijven weliswaar gelijk (of worden zelfs lager), maar een andere aanpak had je meer opgeleverd. Dit is vooral een probleem als je het financieel rendement belangrijk vindt. Als je graag energiemaatregelen wilt nemen maar geen extra geld uit wilt geven zijn deze punten niet van belang.

Wanneer gaat het echt mis of kan het mis gaan?

- Als je nu al zuinig met energie omgaat. De uitgaven aan energie zijn dan lager dan de rente en aflossing die nodig zijn voor de lening. Vooral een constructie dus voor mensen die gemiddeld of bovengemiddeld veel energie gebruiken.

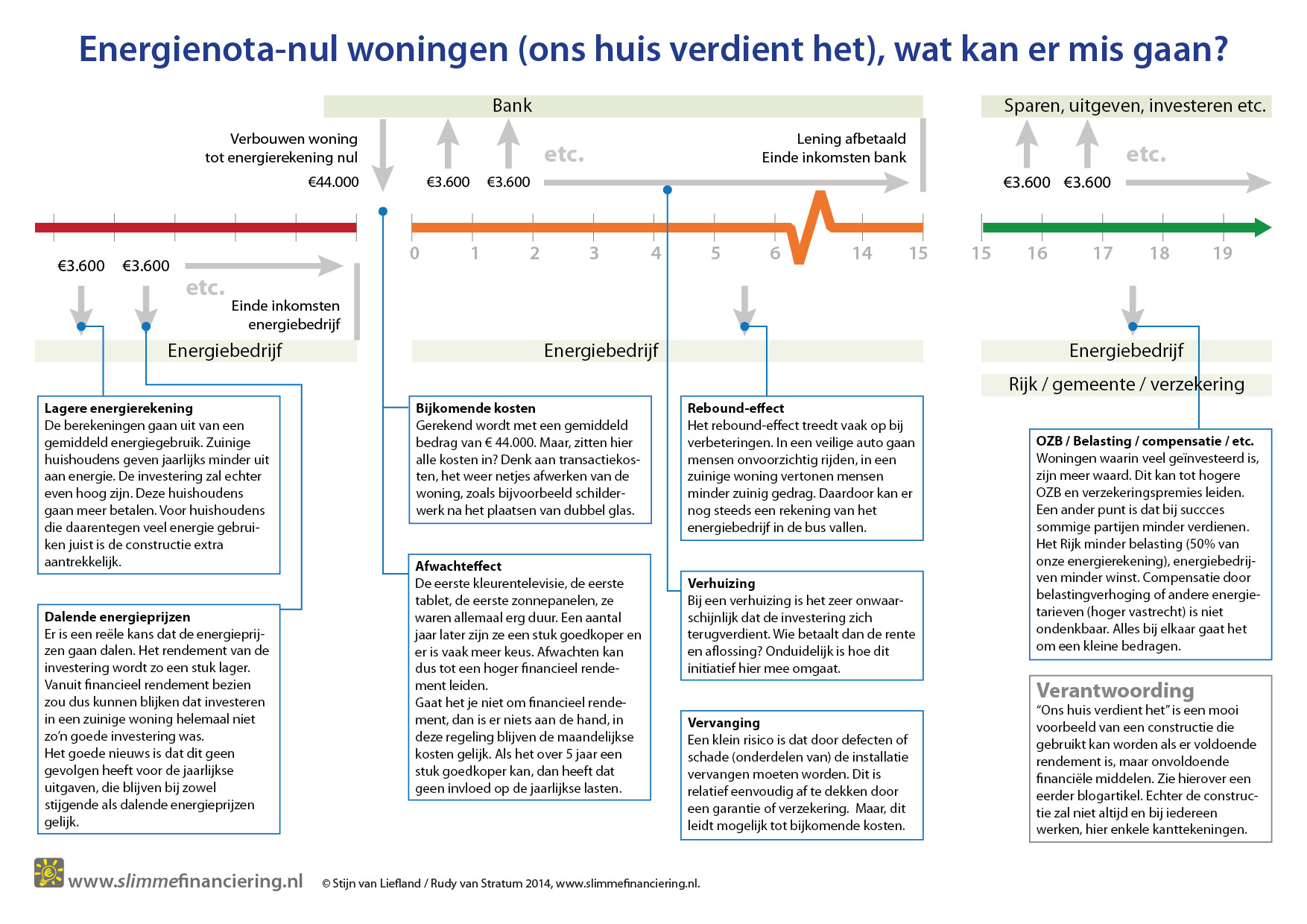

- Als er allerlei bijkomende kosten zijn. In de informatie zoals wij die tot nu toe hebben gezien lees je hier weinig over. Het kan bijvoorbeeld gaan om transactiekosten, maar je mag er van uitgaan dat deze zijn meegenomen. Meer voor de hand liggen kosten die je maakt als gevolg van de energiemaatregelen. Het opnieuw verven van kozijnen nadat het glas is vervangen, een nieuwe vloerbedekking na vloerisolatie, het netjes wegwerken van kabels en leidingen t.b.v. Zonne-energie.

- Het rebound-effect. Een bekend effect bij energiemaatregelen is dat mensen hun gedrag aanpassen na de aanschaf van zuinige technologie. Als je een waterbesparende douche hebt kan je daar gerust wat langer onderstaan en het kan niet zoveel kwaad om een zuinig lamp wat langer te laten branden. Verkeerde beredenering uiteraard, maar wel de praktijk. Grote kans dat de werkelijke besparing uiteindelijk lager uitpakt.

- Verhuizing. Wat doe je bij een verhuizing? Is de woning in waarde gestegen? Neemt de nieuwe bewoner de lening over? Of blijf je met een restschuld voor de ‘energielening’ achter. Tot nu toe nog geen duidelijk antwoord op gevonden.

- Schade / defecten. In mijn ogen marginaal, maar we moeten het wel meenemen. Wat als een deel van de installatie het na zeg 10 begeeft? Dan komen er nieuwe kosten terwijl de lening nog niet is afbetaald. Maar marginaal omdat dit eenvoudig is op te lossen door middel van garanties en / of verzekeringen. Maar, dit leidt mogelijk weer tot transactiekosten.

- Nog meer wat mis kan gaan? Ja indirect kan er nog van alles gebeuren, een hogere OZB (over € 44.000,- gaat het om een paar tientjes per jaar) en hogere verzekeringspremies. En, wie weet, besparen we wel zoveel energie dat de belastinginkomsten te ver teruglopen (50% van de rekening is belasting), dat zou tot een belastingverhoging kunnen leiden. Ook is er een mogelijkheid dat door een veel lager energiegebruik energiebedrijven failliet dreigen te gaan. Extra inkomsten zouden ze kunnen zoeken in hogere aansluitkosten en vastrecht. Maar goed, het zal waarschijnlijk om kleine bedragen gaan waarvan een groot deel (belasting, vastrecht) over alle huishoudens wordt afgewenteld, doe je niet mee en komt dit scenario uit, dan moet je ook betalen.

En verder …

Er is nog een tweetal punten waar je rekening mee kunt houden. Vooral belangrijk als het je vooral om financieel rendement te doen is.

- De energieprijzen kunnen gaan dalen. Als de energieprijzen gaan dalen ben je goedkoper uit als je niet investeert, je maandlasten gaan dan zonder enige inspanning naar beneden. Ik heb het doorgerekend, als de energieprijzen met 10% dalen en de rente is 2% dan heb je na 15 jaar ruim € 6.000,=. Dan moet je het natuurlijk wel netjes op de bank zetten. Het voorbeeld laat ook zien dat over een periode van 17 jaar een investering in je huis toch weer beter is. In jaar 16 en 17 samen bespaar je zo’n € 7.000 (2 maal € 3.666, maar bij dalende prijzen natuurlijk wat minder).

- Het afwachteffect. Wie weet, is het over een jaar of vijf mogelijk een vergelijkbaar pakket aan maatregelen te laten uitvoeren voor bijvoorbeeld € 35.000. Soms kan het lonend zijn af te wachten en te kijken of de prijzen gaan dalen.

Stijn van Liefland