Wat is rendement? Ik heb de vraag de afgelopen week regelmatig gesteld en meestal is de reactie, maar dat weet je toch wel? Dat is toch logisch! Dat stelt gerust, ware het niet dat op de vraag verschillende antwoorden kwamen. Dus waar iedereen het heel vanzelfsprekend vindt is het nog maar de vraag of we allemaal hetzelfde bedoelen. Logisch dat je zo een discussie over rendementsdenken krijgt.

Googelen

Googel op rendement en het gaat over heel veel onderwerpen. Het rendement van een CV-ketel, het rendement van een motor, ik kwam zelfs het rendement van een blik verf tegen. Om met die laatste te beginnen, het rendement zegt iets over het aantal vierkante meters dat je met een liter van die verf kunt schilderen. Ik denk dan al snel een paar stappen verder: Maar dan moet je toch ook weten of je één of twee lagen nodig hebt? Dan moet je toch ook weten hoe lang die verf blijft zitten? Met andere woorden je verft niet alleen om het verven, het heeft een doel en het is belangrijk dat mee te nemen. Uiteraard komen er bij google ook veel verwijzingen naar financieel rendement langs, daarover later meer.

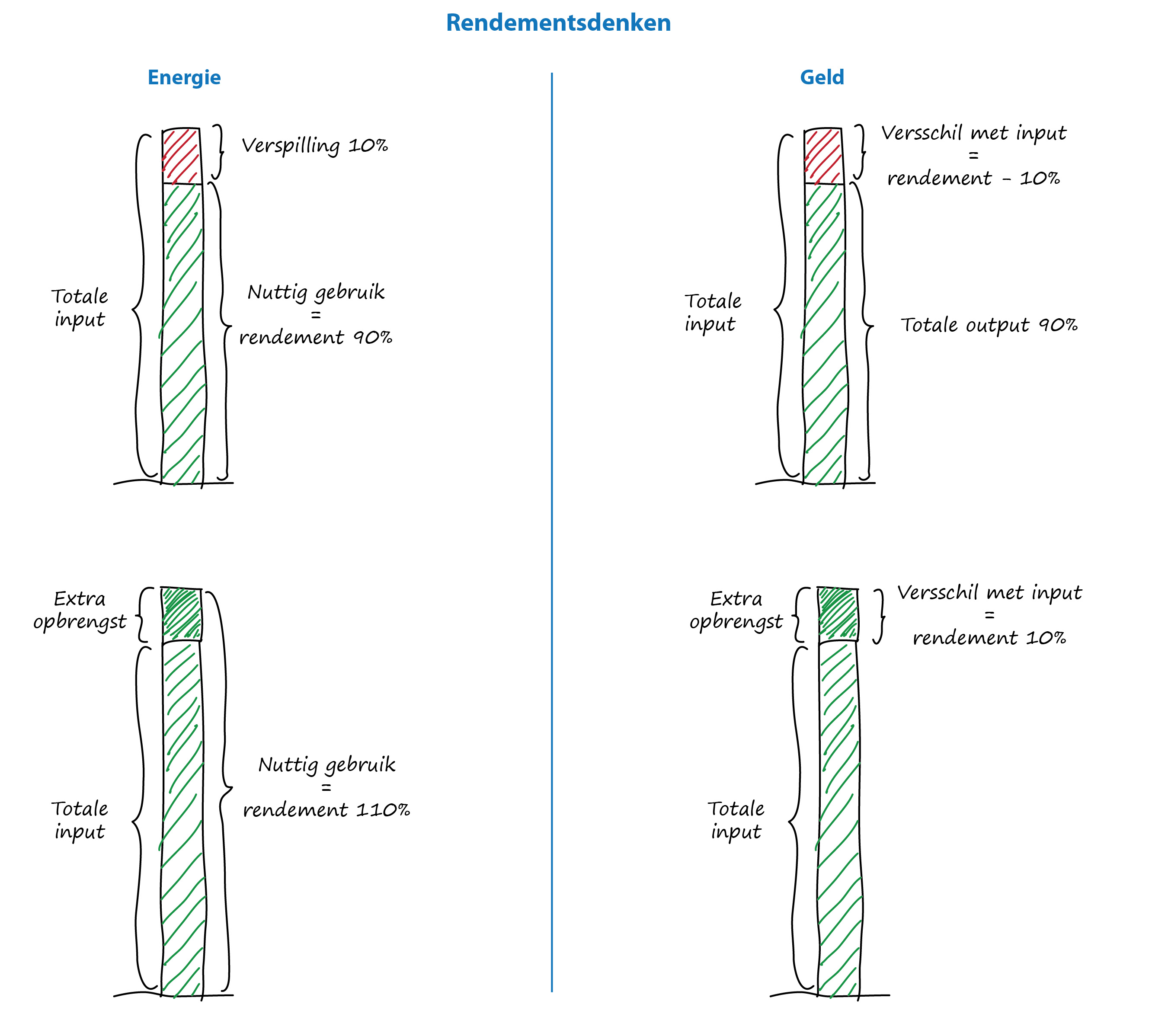

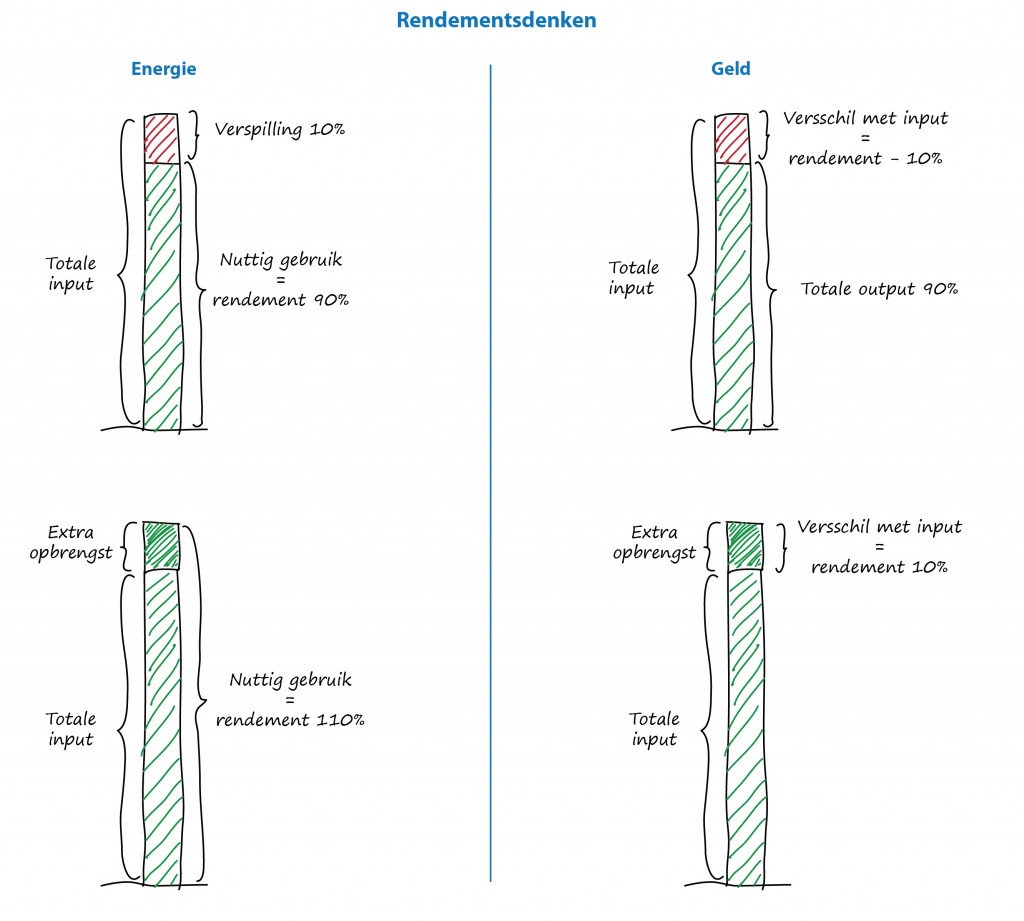

Het is interessant naar rendement in relatie tot energie te kijken, we hebben het dan over zonnepanelen, CV-ketels, motoren etc. en het energetisch rendement. Rendement is dan, de energie die je er nuttig uitkrijgt ten opzichte van de energie die er in is gegaan (dat heeft in dit geval niet te maken met terugverdientijden o.i.d.). Dus in het geval van een zonnepaneel, de energie die vanaf de zon op het paneel valt vergeleken met de elektriciteit die uiteindelijke geproduceerd wordt. En bij een CV-ketel, de energie in de vorm van gas die er in gaat vergeleken met de hoeveelheid nuttige warmte die het oplevert. Het rendement is dus altijd lager dan 100%, bij een zonnepaneel iets onder de 20% bij een goede ketel rond de 90%. In een formule ziet het er zo uit:

Wat er nuttig uitkomt / Energie die er in gaat = rendement

Dit was overigens ook het antwoord van mijn dochters tijdens mijn vragenronde. Blijkbaar hebben ze goed opgelet bij natuurkunde. “Rendement is wat je nuttig overhoudt als je ergens wat instopt”, de eerste associatie had dus niets met geld te maken. Volgens mijn dochters kan het over energie gaan maar ook over aardappels. Rendement is dan de hoeveelheid aardappel die op je bord komt in relatie tot de hoeveelheid die je gekocht hebt. Ik legde dit aan Rudy voor en we hadden direct een discussie over aardappels en rendement. Ook hierover, later meer.

Het valt op dat we in het dagelijkse ‘normale’ leven blijkbaar tevreden zijn als er wat overblijft. Bij een CV-ketel met een rendement van 90% blijft 90% over, maar je zou ook kunnen zeggen dat 10% verloren gaat. In financiële termen zouden we het over een rendement van -10% hebben en dan zijn we helemaal niet tevreden.

Verder vragen

Verder vragen

We zijn nog eens verder gaan vragen. Dit was zo’n beetje wat er uitkwam:

- Als het je helpt je doel te bereiken

- De efficiency waarmee je je doel bereikt

- Het beste wat iets kan opleveren

- Dat het meer oplevert dan je erin stopt

- Het meest gunstige

- Dat wat je nuttig overhoudt als je ergens wat in stopt

- Dat wat je extra overhoudt als je ergens wat instopt

En een beetje googelen leidt tot het volgende:

- De verhouding tussen de output en de input in een bepaald proces

- De opbrengst van een belegging of investering over een bepaalde periode, uitgedrukt in een percentage van de daarvoor gemaakte kosten.

- Rendement is de opbrengst of winst van een door iemand gedane investering.

- Je kan het zien als de “winst”

- Rendement staat voor opbrengst en opbrengst is meestal minder dan wat je erin stopt.

Ik had een leuke discussie tijdens het fietsen toen één van mijn fietsmaatjes zei: “Rendement is wat je extra overhoudt als je ergens wat instopt”. Hoe zit dat dan bij fietsen vroeg ik? “Dan krijg je energie, een goed en voldaan gevoel etc.” Maar dat is niet altijd zo, soms ga je fietsen en heb je vooraf geen zin, gaat het slecht en voel je je na afloop nog belabberd ook. “Dat is het risico,” zei hij, “rendement is altijd verbonden aan risico”. Met andere woorden, je kunt vooraf bedenken dat je een positief rendement gaat halen, maar zeker weten doe je het nooit. Dit leidde wel tot een nieuwe vraag, is rendement echt altijd verbonden aan risico? Of kan ik ook rendement halen zonder risico? Hoe zit dat bij die pot verf? Zit daar ook een risico aan vast? De moeite waard om nog eens verder over na te denken. Dus, voor dit onderwerp, misschien later meer.

Financieel en geld

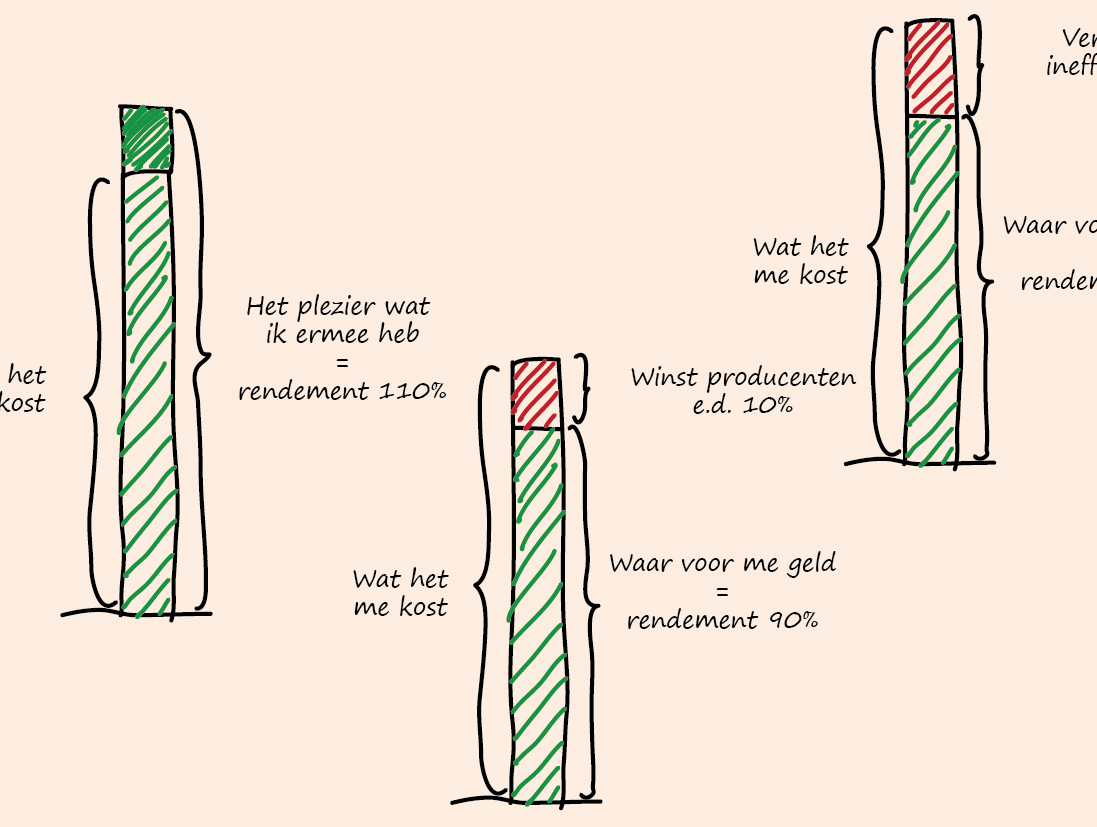

Hoe zit het dan met rendement in relatie tot geld. Bij onze beperkte steekproef was dat in ieder geval niet het eerste waar mensen aan denken. Maar, zoals je kunt zien, als je gaat googelen komt geld wel heel duidelijk naar voren. En, dan lijkt rendement zo’n beetje hetzelfde te zijn als winst. Rendement is dan het percentage financiële winst, bijvoorbeeld 5 %. Als we dat vergelijken met de meer technische, natuurwetenschappelijke benadering dan zouden we het een rendement van 105% noemen. Immers, 100 ingestopt, 105 nuttig uitgekregen.

Maar wat mij vooral boeit is de verschillende manieren waarop over rendement wordt gedacht. Kunnen we de beredenering die natuurkundigen hebben rondom energie toepassen op financiële issues? Kijk eens naar het volgende citaat:

“Energie wordt niet altijd omgezet in een energiesoort die nuttig is. Bij een brandende lamp wordt de elektrische energie die uit het stopcontact komt omgezet in licht (=stralinsenergie) maar ook in warmte. Deze warmte-energie is eigenlijk ‘verloren’ energie. Het percentage wat wel nuttig wordt omgezet wordt ook wel het rendement genoemd.”

En laten we eens kijken wat er gebeurt als je energie vervangt door geld. Vrij vertaald krijg je ongeveer dit:

“Geld wordt niet altijd omgezet in iets dat nuttig is. Als je iets koopt wordt een deel van het geld besteed aan de kosten voor materialen en arbeid, een deel wordt omgezet in winst, bijvoorbeeld voor de aandeelhouders. Deze winst is eigenlijk ‘verloren’ geld. Het percentage van je geld dat wel nuttig wordt omgezet wordt ook wel het rendement genoemd.”

Ook hierover kreeg ik een hele discussie, dus ook hierop komen we later terug. De discussie maakte wel dat ik ’s avonds nog eens op een andere manier naar deze tekst keek. Je zou het ook anders kunnen vertalen:

“Geld wordt niet altijd omgezet in iets dat nuttig is. Als je iets koopt wordt een deel van het geld besteed aan de kosten voor materialen en arbeid, een deel van die materialen en arbeid gaan verloren, bijvoorbeeld in de vorm van onnodige handelingen, inefficiënties, afval of verspilde uren. Dit verlies is eigenlijk ‘verloren’ geld. Het percentage van je geld dat wel nuttig wordt omgezet wordt ook wel het rendement genoemd.”

Met andere woorden, het rendement zegt dan iets over de efficiency waarmee je iets doet, dat staat dan los van winst. We hebben dit vaak genoemd in onze artikelen over verdienmogelijkheden, bijvoorbeeld in relatie tot natuur. De eerste (en wellicht de beste) verdienmogelijkheid waar je naar moet kijken is de vraag of je niet efficiënter kunt werken. Bijvoorbeeld door samen te werken, door zaken te combineren etc. Kijk dit komt al een beetje in de buurt van rendementsdenken. En daar zit ook een deel van de pijn. Als je de heide zo efficiënt mogelijk door schapen wil laten begrazen, dan laat je een vrachtwagen met schapen komen, zorg je voor een tijdelijke afrastering met schrikdraad en laat je de schapen een aantal dagen hun gang gaan. Een stuk efficiënter dan een herder met honden lopend naar de heide te laten gaan en daar de kudde in bedwang laten houden. In dit geval gooi je met de efficiencyslag ook wat weg, maar dat is natuurlijk niet altijd zo. (zie deze artikelen 1 en 2)

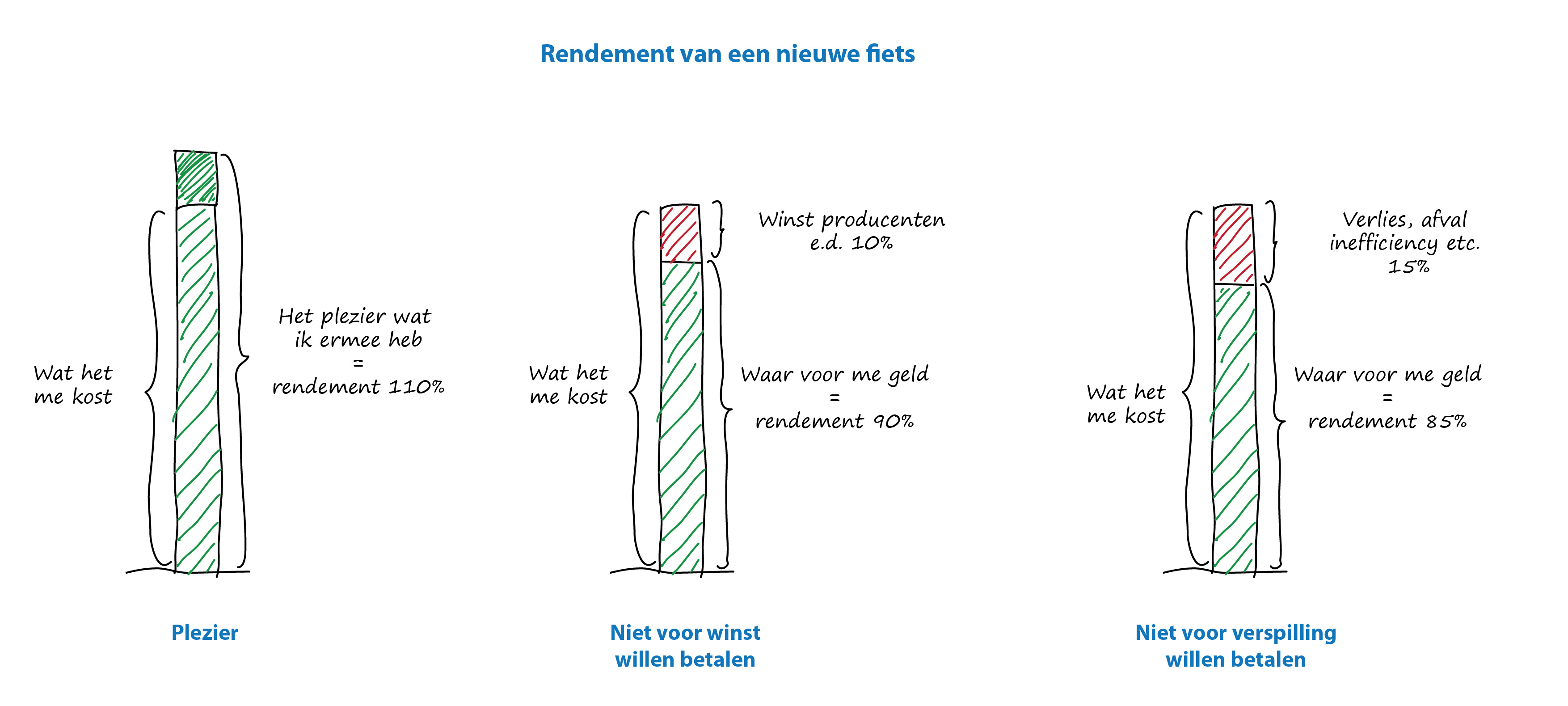

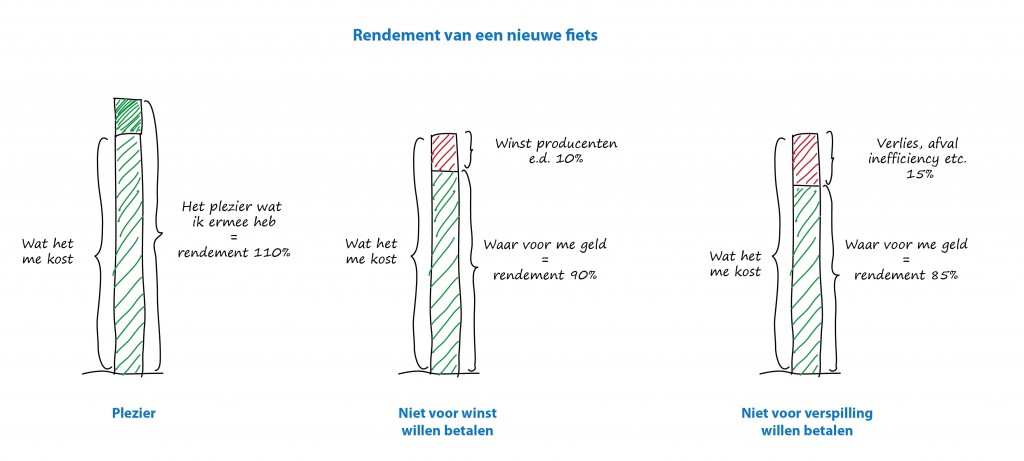

Samenvattend, als ik naar het rendement van iets wil kijken, bijvoorbeeld een nieuwe fiets kan ik dat op drie manieren. Hoeveel nut levert het me op wat heb ik er aan, krijg ik veel plezier etc. Dat is gewoon wat het voor mij doet. Ik kan ook kijken naar welk deel van mijn geld werkelijk in de fiets gaat zitten (incl. transport, reclame etc., dat wil ik allemaal meenemen) en welk deel in de keten als winst is uitgekeerd. Ik zou ook nog kunnen kijken of mijn fiets wel op de meest efficiënte manier tot stand is gekomen en in de winkel (of mijn schuur) is beland.

Overigens ga ik hierbij dan uit van het rendement dat het voor mij heeft, een fietsenfabriek zal er natuurlijk heel anders naar kijken. Zo ontstaan nog veel meer manieren om naar rendement te kijken.

Conclusie

- Het heeft te maken met het omzetten van iets. Van aardgas in een warm huis. Of van geld naar veel fietsplezier, of van een zak aardappels naar een maaltijd.

- Rendement is iets positiefs. Dat wat je overhoudt, dat wat het je extra oplevert etc. Hoe zit dat dan met een rendement van -10%? Nou, dat is niet voor niets een negatief rendement.

- Rendement gaat over nut. Dat je ergens iets aan hebt, het heeft iets te maken met het doel dat je wilt bereiken.

- Financieel zien we rendement al snel als iets extra’s, natuurkundig vooral als wat er overblijft.

Stijn van Liefland

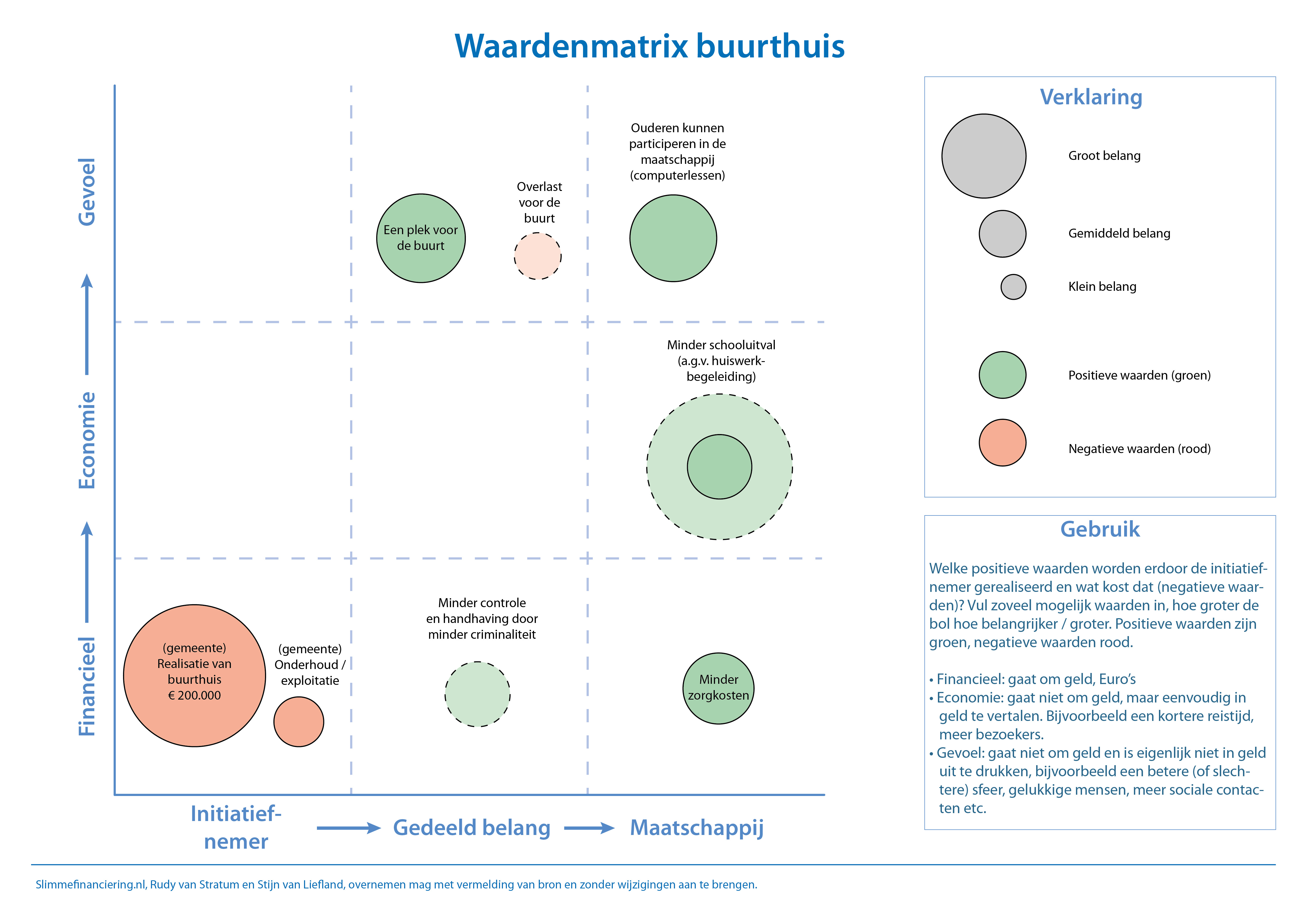

Sommige dingen zijn in theorie zeer eenvoudig maar zien we in de praktijk eigenlijk nooit terug. Wij zeggen dan vaak dat er allerlei verborgen kosten een rol spelen waardoor iets eenvoudigs met een goed rendement toch niet lukt. Je zou ook kunnen zeggen dat er vaak heel veel storende variabelen een rol spelen die weinig met de casus te maken hebben maar er wel voor zorgen dat die praktijk zo lastig is. Een heel eenvoudig idee is bijvoorbeeld de kosten en de baten van een buurthuis op een rij te zetten, te kijken of het buurthuis meer oplevert en als dat zo is te kijken hoe we die baten om kunnen zetten in een financieringsmodel. Want, als je in een buurthuis allerlei zaken organiseert (of laat organiseren) dan kan dat allerlei positieve effecten hebben zoals minder schooluitval, minder criminaliteit en meer participatie van mensen in de samenleving, wat weer tot minder zorgkosten kan leiden. De Volkskrant en diverse andere kranten schreven gisteren over innovatief financieringsmodel van de gemeente Enschede om een buurthuis te realiseren. Een financieringsmodel waarmee recht gedaan wordt aan de verschillende soorten waarden die van belang zijn bij zo’n project.

Sommige dingen zijn in theorie zeer eenvoudig maar zien we in de praktijk eigenlijk nooit terug. Wij zeggen dan vaak dat er allerlei verborgen kosten een rol spelen waardoor iets eenvoudigs met een goed rendement toch niet lukt. Je zou ook kunnen zeggen dat er vaak heel veel storende variabelen een rol spelen die weinig met de casus te maken hebben maar er wel voor zorgen dat die praktijk zo lastig is. Een heel eenvoudig idee is bijvoorbeeld de kosten en de baten van een buurthuis op een rij te zetten, te kijken of het buurthuis meer oplevert en als dat zo is te kijken hoe we die baten om kunnen zetten in een financieringsmodel. Want, als je in een buurthuis allerlei zaken organiseert (of laat organiseren) dan kan dat allerlei positieve effecten hebben zoals minder schooluitval, minder criminaliteit en meer participatie van mensen in de samenleving, wat weer tot minder zorgkosten kan leiden. De Volkskrant en diverse andere kranten schreven gisteren over innovatief financieringsmodel van de gemeente Enschede om een buurthuis te realiseren. Een financieringsmodel waarmee recht gedaan wordt aan de verschillende soorten waarden die van belang zijn bij zo’n project.