Deze week zijn er 14 zonnepanelen op ons dak geplaatst. We hebben een plat dak en in de omgeving geen daken die hoger zijn, een ideale situatie want op een plat dak kunnen de panelen perfect georiënteerd worden. Verder worden de panelen niet gehinderd door schaduw van andere gebouwen. Hoewel de panelen financieel zeker rendabel zijn was het toch een lastig besluit. Het leek mij aardig in het kader van onze series over rendement en denkfouten kort verslag te doen van mijn zoektocht die uiteindelijk tot deze beslissing leidde.

De aanleiding om deze panelen te kopen ligt al ver achter ons. Toen we ruim 5 jaar geleden gingen verhuizen en er behoorlijk wat verbouwd moest worden wilden we dat ook duurzaam doen. Dat viel nog niet mee, maar dat is een ander verhaal. Eén van de ideeën was zonnepanelen op het dak. Maar verhuizing en verbouwing kosten veel geld en zonnepanelen waren duur. Het compromis, bij het vervangen van de dakbedekking in ieder geval zorgen voor een voorziening waarmee je later eenvoudig zonnepanelen op het dak aan kunt brengen. Nu, 5 jaar later zijn zonnepanelen een stuk goedkoper geworden en lijkt een investering in zonnepanelen zeer aantrekkelijk.

Als eerste het rationele verhaal, het financiële rendement. In het volgende deel een aantal andere overwegingen en kijk ik of er geen denkfouten gemaakt zijn.

Rationeel, het rendement

Kort een aantal cijfers:

- De aanschaf en installatie van de 14 panelen kost in totaal € 4.342,=. Dit is na aftrek van subsidie en korting vanwege collectieve aanpak (daarover later meer).

- Volgens de leverancier leveren de panelen jaarlijks gemiddeld 3024 kWh op.

- Bij een kWh prijs van €0,23 is dat jaarlijks € 695,=.

- Dit leidt tot een terugverdientijd van iets meer dan 6 jaar, niet slecht.

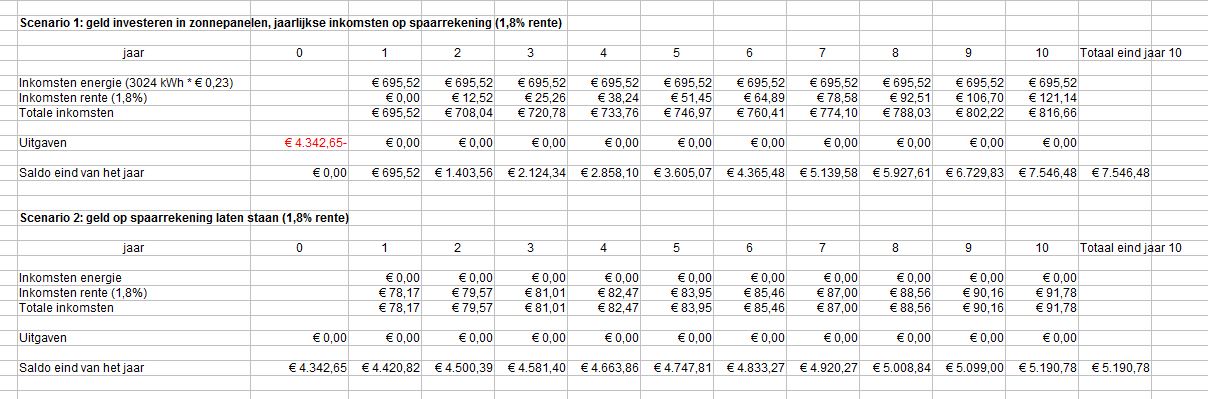

Nou is er natuurlijk een alternatief scenario (lees de serie over rendement), in dit geval het geld op de bank laten staan tegen een rente van 1,6%. Daar staat tegenover dat ik de jaarlijkse opbrengst uit de panelen ook netjes op een rekening stort en daar ook 1,6% rente over krijg. Om een lang verhaal kort te maken, het maakt niet veel uit, na een kleine 7 jaar staat er in beide scenario’s evenveel op de bank (komt dus vrijwel overeen met de terugverdientijd). Leuker is het na tien jaar te kijken, dan staat er bij het scenario zonnepanelen € 2.400,= meer op de bank (na 20 jaar is dat zelfs € 10.000,=). Hieronder staan de tabellen met berekeningen.

Toch speelt er meer. Voor een zzp-er zijn het onzekere tijden en spaargeld is er ook om moeilijke tijden te overbruggen. Stel nou dat het tegenvalt met het werk, de auto en de wasmachine kapot gaan en dat er een flinke investering in het huis nodig is (lekkage, schilder o.i.d.). Over 5 – 6 jaar is dat geen probleem (of in ieder geval geen groter probleem dan een paar weken geleden), de panelen hebben dan voldoende opgeleverd. Als het over drie weken gebeurt zou ik waarschijnlijk snel spijt krijgen van deze onbezonnen actie (wijsheid achteraf). Het dilemma, hoog rendement maar op korte termijn minder geld beschikbaar heeft steeds door mijn hoofd gespeeld en daardoor heb ik de beslissing steeds uitgesteld. Zo’n twee maanden geleden heb ik een truc bedacht (of constructie) om uit dit dilemma te komen.

Rationeel, constructies

Naast alle betaalrekeningen en spaarrekeningen die ons gezin heeft heb ik ook nog een depositospaarrekening. Hierop staat een flink bedrag voor tien jaar vast met een rente van 4%. We hebben het nooit over dit geld, het valt volledig buiten ons huishoudboekje. Als we iets willen (dure vakantie, auto, verbouwing of wat dan ook) dan kijken we op al onze rekeningen behalve deze. Het is bedoeld voor mijn pensioen dus daar blijven we af. Maar je kunt het wel gebruiken. Als je geld op wilt nemen betaal je een boete van 5% en uiteraard krijg je over het opgenomen bedrag niet meer de mooie rente van 4%.

Het eerste idee was de zonnepanelen van deze rekening te betalen. De 5% opname kosten beschouwen we gewoon als extra investeringskosten. Het alternatieve scenario is dan geld op een rekening laten staan met 4% rente. De jaarlijkse opbrengst storten we weer op een nieuwe depositorekening (voor mijn pensioen), deze levert nu bij dezelfde bank een rente van 3,2% op (looptijd 10 jaar). In dit scenario hebben we na 8 jaar evenveel geld op onze rekeningen staan als in het scenario niets doen en geld op de depositorekening laten staan. Geen slecht scenario, want ook hier geldt, de inkomsten blijven doorlopen en op langere termijn levert het meer op. Feitelijk is deze constructie een lening: van mijn persoonlijke pensioenfondsje aan mijzelf.

Het kan natuurlijk nog slimmer, het geld is er nu wel en het geld van de depositorekening is pas nodig als we heel veel pech krijgen. De constructie wordt dus zonnepanelen betalen uit onze reserveringen voor calamiteiten en de calamiteiten (als die zich voordoen en er niet voldoende geld beschikbaar is) betalen uit de depositorekening en deze vervolgens weer aanvullen met winst uit de zonnepanelen. Waarschijnlijk is dat niet nodig maar het grootste risico is hiermee afgedekt, de constructie wordt daarmee een garantstelling.

Dan blijft er nog één scenario over, namelijk dat alles op korte termijn zo tegenzit en we heel veel geld nodig hebben. Het zou kunnen dat spaarrekeningen en depositie gezamenlijk voldoende waren geweest en dat nu (na deze investering) niet meer zijn. Dat is dan het risico dat we nemen bij deze investering, met de volgende overwegingen:

- De investering is niet extreem hoog gezien de bedragen op de verschillende rekeningen

- Het gaat om een beperkte periode die redelijk te overzien is

- We kunnen altijd onze vrienden en familie nog heel lief aankijken

- We kunnen tegen die tijd misschien wel weer een nieuwe constructie bedenken. Bijvoorbeeld het verkopen van onze panelen, ze wel op het dak laten staan en jaarlijks een deel van onze uitgespaarde energiekosten aan de koper overmaken. (constructie eigendom afstaan)

Stijn van Liefland