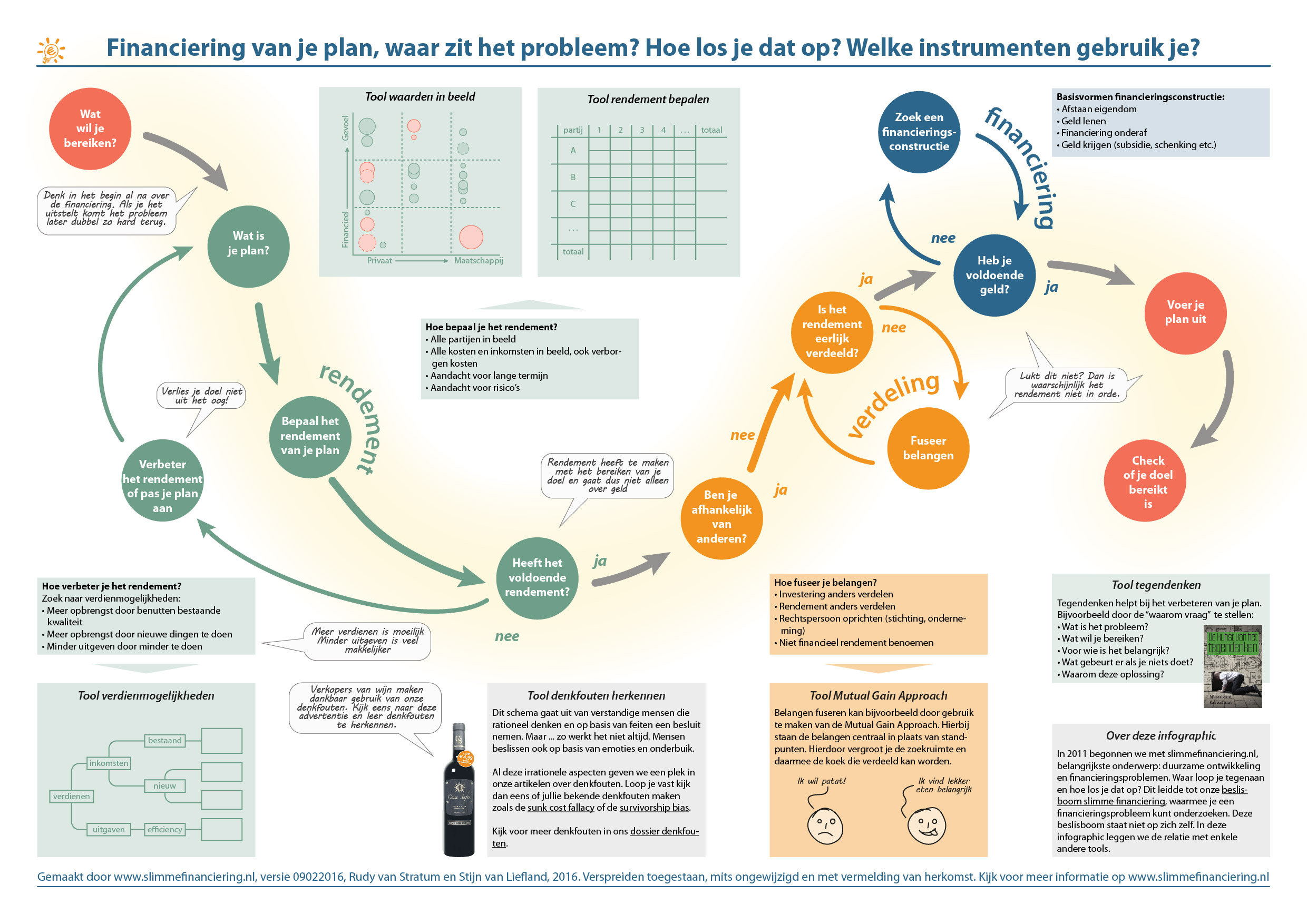

Paul Masselink nam enkele weken geleden afscheid als medewerker van de provincie Noord-Brabant. Hij pakte deze gelegenheid aan om zijn visie te geven op de aanpak van het energieneutraal maken van de gebouwde omgeving tot het jaar 2050. Het gaat om een enorme opgave waarbij een simpele rekensom leert dat je elke dag 300 woningen energieneutraal moet aanpassen om in 2050 de doelstelling te halen. 35 jaar resterend, 45 werkweken per jaar, 5 werkdagen per week, maakt ongeveer 8.000 dagen. De bestaande nog aan te passen voorraad gebouwen delen door dat getal en je krijgt je dagdoelstelling. Boodschap: elke dag dat dit getal niet wordt gehaald loopt de achterstand op!

Onderscheidend

Ik ken Paul al iets langer en heb vaker zijn meningen, standpunten, visies aan mogen horen. Dit was echter de eerste keer dat ik zijn totaalplaatje over energieneutraliteit (en wat andere zaken) hoorde. Bij de lezing werd een boekje uitgereikt dat hier is te downloaden zodat u kunt meelezen.

Het betoog van Paul Masselink is onderscheidend met name door:

- De integraliteit van de oplossing.

- De eerlijkheid van het verhaal.

- Het inzetten van low-tech oplossingen.

- Het meedenken over de financiering.

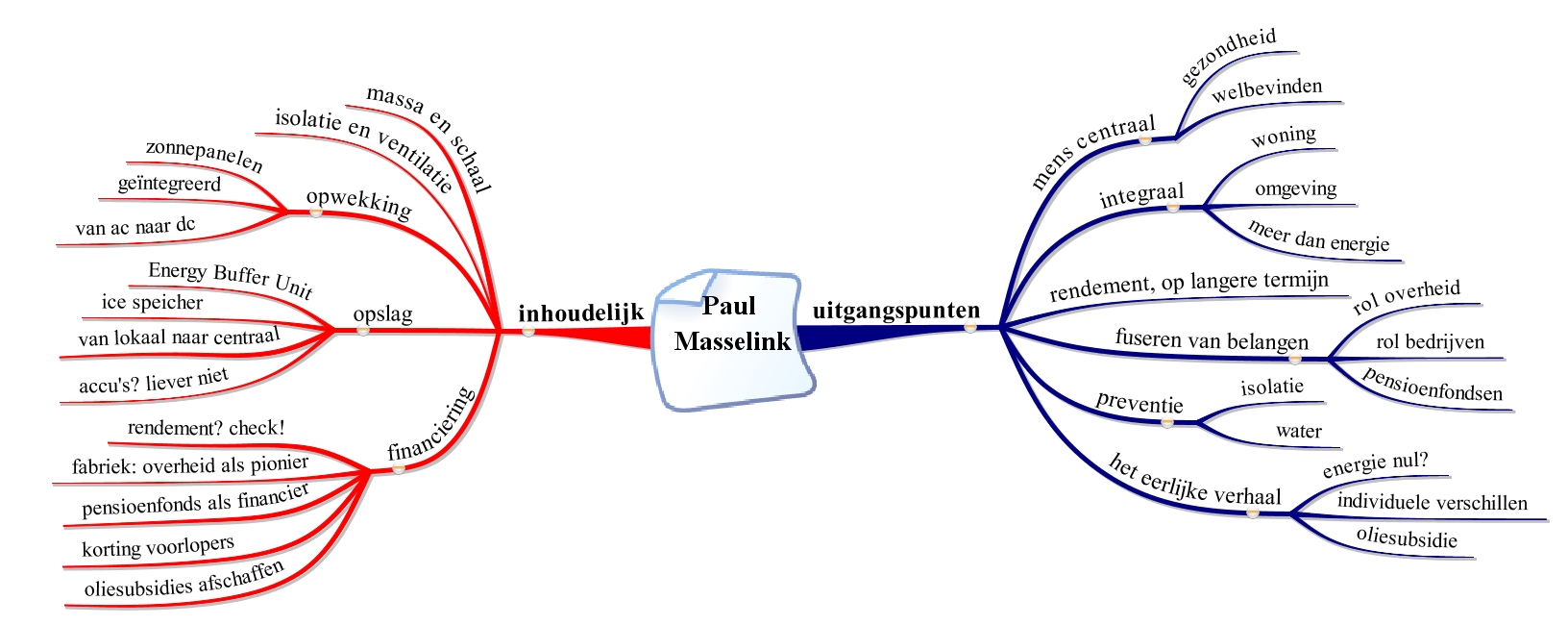

Ik zal deze punten hieronder toelichten. Als leidraad heb ik het verhaal van Masselink samengevat in onderstaande mindmap.

Uitgangspunten

Het gaat dus om een enorme opgave en de tijd dringt. Vaak wordt bij dit soort discussies over (een tekort aan) energie vergeten waar het allemaal om draait: de mens zelf. Zoals Paul het beeldend uitdrukt: ‘In een plastic zak kun je niet leven’. Oftewel: isoleren van je huis is prima, maar zorg er wel voor dat er voldoende frisse lucht aanwezig is.

Een tweede uitgangspunt is dat de oplossing integraal moet zijn. Het gaat niet alleen om energie en niet alleen om woningen. Het gaat om (zie uitgangspunt hiervoor) om de mens en dus ook om gezondheid, welbevinden, frisse lucht, voldoende licht, een prettige ruimte, goede buren etc. En het gaat niet alleen om die ene woning (of dat ene kantoor) maar om de totale omgeving (het groen om de gebouwen heen, de publieke ruimte) waar ook voldoende gelegenheid is om te wandelen, te sporten, te verblijven.

Een derde uitgangspunt is dat de oplossing moet renderen. Dat betekent niet alleen dat je kijkt naar de Euro’s die het op korte termijn oplevert maar dat je breder naar de voordelen kijkt (dus ook naar de maatschappelijke voordelen) en dat over een langere tijdshorizon (dus niet alleen kijken naar de eerste 5 of 10 jaar). Misschien dat private bedrijven daar minder om malen maar een overheid moet wel die langere termijn horizon hebben. (( Het brede rendementsbegrip is op deze site vaker behandeld, zie bijvoorbeeld de reeks over rendement (meerdere delen). ))

Een vierde uitgangspunt is dat meerdere partijen een rol spelen bij het implementeren van de oplossing. Bedrijven zijn onmisbaar omdat daar de technologie en de fysieke productie en innovatie vandaan komt. Maar de overheid is nodig bijvoorbeeld om het voortouw te nemen en/of risicodragend kapitaal te verstrekken. Over deze rollen (en die van de pensioenfondsen) komen we later te spreken.

Het vijfde uitgangspunt is dat alle maatregelen beginnen bij preventie (alle energie die je niet nodig hebt hoef je ook niet op te wekken). Dit is natuurlijk het voorzorgsprincipe en onderdeel van de ’trias energetica’ waar Stijn al eerder over schreef.

Het eerlijke verhaal

Het zesde en laatste uitgangspunt is dat je altijd een eerlijk verhaal moet vertellen. Naar mijn mening is het juist hier dat Paul zijn verhaal afwijkt van veel wat ik om me heen hoor en lees over dit onderwerp.

Allereerst: het begrip ‘energieneutraal’ wil zeggen dat je per saldo evenveel energie verbruikt als je opwekt. Vaak wordt dat begrip verward met ‘energienota nul’ oftewel: per saldo ben je geen geld meer kwijt aan energierekeningen. Je ziet dit ook terug (op zijn minst als suggestie) in diverse overheidscampagnes rond ‘energie nul’. Paul benadrukt dat energieneutraal niet wil zeggen dat de energiefactuur definitief is verdwenen. Omdat veel mensen tegelijk behoefte hebben aan energie (de vraag is dan hoog) zal de prijs van energie op dat moment ook hoog zijn. Verder geldt vermoedelijk dat door de enorme impuls die zo aan de energiemarkt wordt gegeven (veel nieuwe decentrale opwekking door eigen zonnepanelen) de energieprijzen voorlopig laag zullen blijven: juist in de periode dat de ‘voorbeeldcalculaties’ uitgaan van alsmaar stijgende energieprijzen om zo tot een interessante terugverdientijd te komen. (( Overigens betekent de verwachting dat enorme prijsstijgingen van olie zullen uitblijven ook dat Shell het niet langer winstgevend acht om door te gaan met winning van nieuwe bronnen op moeilijke plekken, oftewel het aanbod zal ook weer afnemen. ))

Kortom: energieneutraal is noodzakelijk maar je moet het niet doen puur en alleen omdat je er een financieel rendement op korte termijn mee kunt genereren.

Een andere nuancering (niet bij Paul terug te vinden overigens) is dat energieneutraal op individueel niveau een rare doelstelling is die economisch (en maatschappelijk) niet zo voor de hand ligt. Immers: de grootste voordelen behaal je door de minst energiezuinige gebouwen (over heel Nederland) iets energiezuiniger te maken. Hoe energiezuiniger een woning is, hoe ‘duurder’ het wordt om die woning nóg energiezuiniger te maken. Maar ook op individueel gebouwenniveau is het écht 100% energieneutraal maken nog te duur om écht financieel renderend te kunnen zijn (wij hebben hier vorig jaar een hele serie aan gewijd).

Een eerlijk verhaal betekent dus dat je bij je communicatie over duurzaam bouwen niet alleen op de knop ‘geld verdienen’ moet drukken. Wat we niet (moeten) willen is dat burgers een lening afsluiten om hun huis energieneutraal te maken om uiteindelijk tegen hun verwachting in met een ongewenste restschuld achter te blijven.

Een ander punt rondom eerlijkheid: zijn subsidies slecht of ongewenst om tot energiebesparing te komen? Misschien. Maar het eerlijke verhaal betekent dat je ook moet vertellen dat het gebruik van natuurlijke hulpbronnen op dit moment zwaar wordt gesubsidieerd (dat heeft te maken met staffelkortingen die grote industrieën krijgen bij hun inkoop van energie). Paul laat in een berekening zien dat elk Nederlands gezin zo’n € 1.000 jaar betaalt aan het in stand houden van het gebruik van fossiele grondstoffen. Daar lees je in de kranten zelden over.

De inhoud

Nu dan eindelijk de inhoud van de aanpak van Paul Masselink (die moet voldoen aan de genoemde uitgangspunten).

Het begint bij grootschalige isolatie (preventie!) van heel veel verouderde woningen. Dat kan alleen goedkoop als sprake is van grootschalige efficiënte massaproductie. Paul constateert dat de markt niet spontaan tot zo’n grootschalige aanpak komt. Logisch: op korte termijn is sprake van onvoldoende rendement en een te hoog risico, bovendien ontbreekt het aan de benodigde coördinatie tussen private partijen. Ergo: er ligt voor de provincie een taak om een grote fabriekshal op te tuigen waar grootschalige ‘verpakkingen’ voor woningen worden gefabriceerd. De aanpak is standaard en modulair (hele rijen woningen worden zo in een mum van tijd van een verpakking voorzien) maar laat ook maatwerk in kleur en uitbreiding toe. Alleen met zo’n aanpak kan de kostprijs van woningisolatie flink omlaag en ontstaat er ook ruimte en budget voor innovatie. De overheid kan zo een nieuwe markt creëren en de ingang vormen voor private partijen om het daarna over te nemen. Burgers die bereid zijn snel toe te happen (early adaptors) kun je verleiden met een instapkorting. Kortom: dit gaat geld (subsidie) kosten maar verdient zich op termijn terug.

Omdat de mens centraal staat, gaat isolatie en preventie per definitie samen met ventilatie (in een zak kun je niet wonen). De omgeving moet vergroend worden om te zorgen voor voldoende verkoeling in de zomer, om (de toename van) hemelwater goed te kunnen afvangen en om een aantrekkelijke omgeving te bieden voor wonen en werken. Ook hier geldt dat aanpassing van de omgeving zich op termijn terug verdient. In het boekje is meer te vinden over gestapeld parkeren en over het slimmer omgaan met watergebruik.

Energy Buffer Unit

Hoe dan de wél benodigde energie op te wekken? Met kernenergie! Maar wel met kernenergie zonder risico’s, oftewel door gebruik te maken van de bijna oneindige voorraad energie die de zon als kernenergiecentrale dagelijks op ons afvuurt. Zonnepanelen worden steeds beter en goedkoper en de volgende stap is dat de cellen onzichtbaar geïntegreerd zijn in bouwonderdelen (zoals dakpannen). En dan moeten we ook eens af van de oude afspraken om energie centraal AC (wisselstroom) te transporteren en daarna met (transformatieverlies) weer om te zetten naar DC of gelijkstroom. Als we zodadelijk onze energie met gelijkstroom via zonnepanelen in ons huis krijgen dan is het zonde om al die energie weer om te zetten naar 230V AC (en weer terug naar DC om bijvoorbeeld onze smartphone op te laden of onze LED-tv aan te zetten).

De opslag van energie? Zoals gezegd betekent energieneutraal niet dat op elk moment de balans per gezin in evenwicht is. De standaard oplossing waar nu aan gedacht wordt is: powerwalls (bijvoorbeeld van Tesla) om tussentijdse energieoverschotten op te slaan. Niet doen, zegt Paul: te duur en bovendien zitter er schaarse grondstoffen in (traditionele) accu’s. Ik had er nog niet van gehoord maar er zijn low-tech oplossingen die het mogelijk maken heel goedkoop en zonder inzet van dure en schaarse grondstoffen lokaal energie te bufferen. Ik noem hier slechts de ‘Energy Buffer Unit’ en de ‘Eisspeicher’ (zie foto’s). Zo ontstaat een gelaagd systeem van gezin/woning naar wijk naar stad die de schommelingen in vraag en aanbod kan opvangen zowel over de dag-nachtcyclus als over de seizoenen.

De financiering

Eisspeicher

Dan wat vaak in discussies de hamvraag is: wie gaat dat betalen? Een aantal zaken heb ik hierboven al genoemd. De grootschalige productie van isolatie zal leiden tot betere oplossingen en lagere prijzen. Die investering zal van de overheid moeten komen. Snelle kopers krijgen instapkortingen. Waar komt het geld voor deze publieke uitgaven vandaan? Als de subsidies op olie (geleidelijk) worden afgeschaft dan komt er geld beschikbaar voor dit soort duurzame maatregelen.

Wellicht worden de maatregelen en investeringen (door de prijsdalingen van isolatie, opwekking etc) uiteindelijk (voor de burger) zelfs financieel en op kortere termijn renderend. Maar, zoals het eerlijke verhaal gebiedt, daar kan geen garantie voor worden afgegeven. Als we breder naar de investeringen kijken en op de langere termijn kijken, dan is de kans groot dat er sprake is van een behoorlijk maatschappelijk rendement. Goedkopere energievoorziening, goedkopere watervoorziening, minder kosten voor bijkomende schades (vervuiling, overstroming) enzo verder. Er is rationeel bezien dus weinig tegen om de overheid als financier te laten optreden via het oprichten van speciale revolverende fondsen. En waarom zouden we als mede-eigenaars van onze pensioenfondsen niet dát geld beschikbaar stellen voor duurzame investeringen?

Eindoverweging

Ik was verbaasd over de volledigheid van Paul’s verhaal. 30 jaar denken en doen rond duurzaamheid (niet alleen als ambtenaar overigens), dat zie je terug! Toch had ik op het eind een belangrijke vraag.

Wat zijn de belangrijkste inzichten die ik uit het betoog van Paul haal?

- Technisch kunnen we de geformuleerde doelstelling gewoon realiseren (check!).

- Zeker als we schaaleffecten behalen en low-tech oplossingen omarmen (check!).

- Het geld om die zaken voor elkaar te boksen is beschikbaar, met name via overheden (afbouw oliesubsidies) en pensioenfondsen (check!).

- Er is een prettig financieel rendement te behalen. Voor de burgers misschien niet financieel en op korte termijn maar voor het collectief vrij zeker wel op langere termijn (check!).

- Kortom: technisch én financieel is het haalbaar en heeft het voor iedereen positieve effecten (euhhh ..?).

De brandende vraag die overblijft is: en als dat dan zo is, wat mis ik dan nog?

Want: ik zat in een grote zaal in het provinciehuis in Den Bosch toen ik dit verhaal hoorde. Ik heb goed om me heen gekeken, naar de gezichten van de overige toehoorders. In de zaal zaten ambtenaren, bestuurders, politici en ondernemers. Een reactie die je had kunnen verwachten was: na de lezing ontstaat een enorm geroezemoes en steeds harder praten en het eindigt in een enorm feest met iedereen dansend op de tafels. Het probleem wordt aangepakt en opgelost! En we worden er allemaal beter van (en die paar bedrijven die nog afhankelijk zijn van olie compenseren we uit het surplus).

Maar dat was niet wat ik daarna zag. Mensen liepen rustig naar de uitgang en dronken een glas en deden een plas. Wow! Wat moet je nog vertellen om dat effect te bereiken? Dat de beurskoers met 2% is gestegen? Dat we het laatste kwartaal weer een kleine groei hebben laten zien in ons BBP? Dat de huizenprijzen weer wat aantrekken?

Of moet de informatie nog beklijven? Was het zo nieuw dat het niet meteen pakt? Nee, ik geloof niet dat het probleem hier is het verwerken van nieuwe informatie.

En dat is mijn nuancering van het prachtige verhaal van Paul Masselink. Hij heeft vergeten te kijken naar de belangen en naar de denkfouten. Te weinig aandacht voor de soort mensen die wij zijn en te weinig aandacht voor in het systeem ingebouwde rituelen. Ik moet denken aan ons eerdere verhaal over (het verdwijnen van) de gloeilamp en waarom dat toch nog lang heeft geduurd. Er moet zeker een vervolg komen op deze aanpak: wat mist er nog in dit verhaal? Hoe kunnen we de nog bestaande hindernissen beter in kaart brengen om ook die uiteindelijk van een passend antwoord te voorzien?

Rudy van Stratum