In een eerdere blog hebben we een start gemaakt met de bespreking van het rapport ‘Alternatieve financieringssystemen voor het platteland’. Ditmaal ga ik meer in het bijzonder in op de besproken ‘verdienmodellen’ (dat woord mag volgens sommigen niet meer gebruikt worden …) en beperk me daarbij op de zaken die opvallend of anders of nieuw zijn. Als basis (voor wat we al kennen) kun je kijken bijvoorbeeld naar dit overzicht of naar dit overzicht.

{kind=link}

{kind=link}

Indeling

Het rapport gaat uit van een 4-deling (alternatieve financiering gebeurt door 1) krijgen, 2) verkopen, 3) ruilen, of 4) coöperatief samen werken). Volgens deze indeling lopen we de besproken financieringssystemen dan ook na.

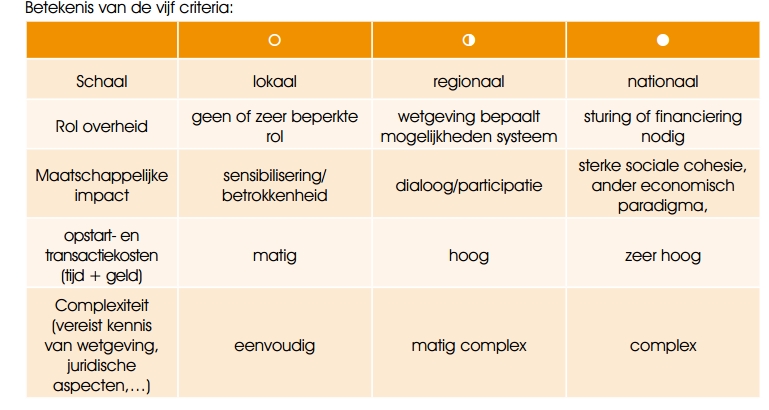

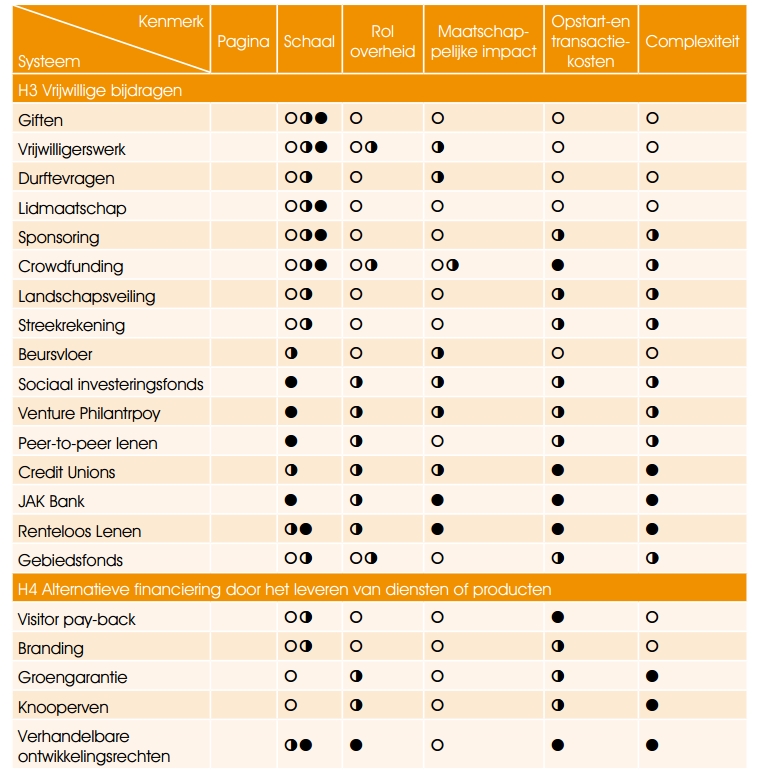

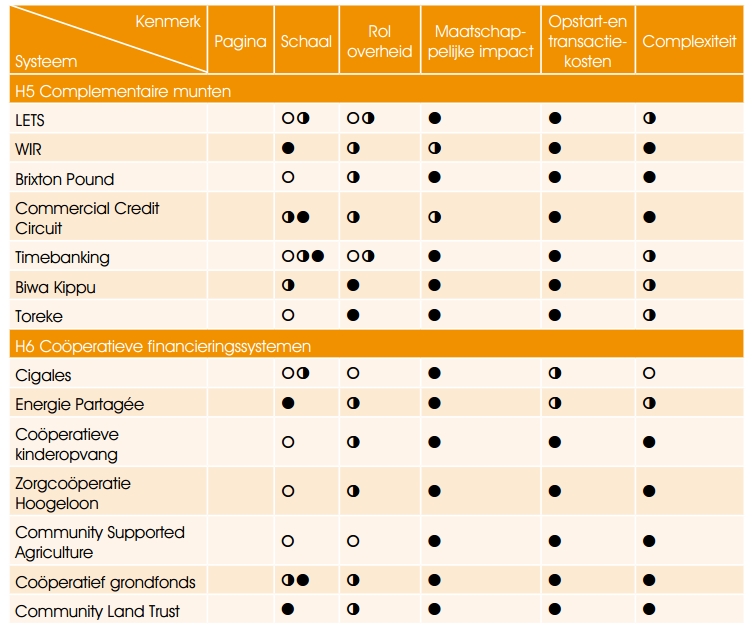

In totaal worden 35 systemen besproken: ongeveer de helft is ‘krijgen’, ongeveer 20% is ‘ruilen’, ongeveer 20% is ‘coöperatief samenwerken’ en ongeveer 10% is’ verkopen’. Elk van de 35 mogelijkheden wordt gescoord in een tabel die 5 dimensies heeft zoals onderstaand is te zien:

Krijgen

Krijgen

In deze categorie treffen we 16 van de 35 mogelijkheden aan. In onze beslisboom stelden wij destijds al snel: krijgen is de makkelijkste manier om je probleem voor elkaar te krijgen. Alleen jammer dat ‘krijgen’ (lees: subsidie) vandaag de dag niet meer aan de orde is. Wij hebben er daarom op deze site nauwelijks aandacht aan gegeven. Deze publicatie kiest dus een wat andere route.

De meeste oplossingen die hier worden besproken zijn eerder op deze site aan de orde gekomen. Een landschapsveiling is een vorm van sponsoring waarbij je een stuk grond kan adopteren waarbij het geld wordt gebruikt voor bijvoorbeeld het beheer van het gebied. Een beursvloer is een soort marktplaats waar je ter plekke de ene dienst kunt ruilen tegen de andere (ik zou hem dus onder ‘ruilen’ plaatsen). De venture philantropy is een Belgische constructie waarbij er geleend kan worden tegen lage rente maar in combinatie met inbreng van expertise vanuit de uitlener (geconditioneerde lening). Nieuw is verder nog de JAK bank waarbij je renteloos kunt lenen en in ruil daarvoor ook de verplichting aangaat later voor eenzelfde bedrag renteloos te sparen (ook een vorm van ruilen dus).

De meeste oplossingen die hier worden besproken zijn eerder op deze site aan de orde gekomen. Een landschapsveiling is een vorm van sponsoring waarbij je een stuk grond kan adopteren waarbij het geld wordt gebruikt voor bijvoorbeeld het beheer van het gebied. Een beursvloer is een soort marktplaats waar je ter plekke de ene dienst kunt ruilen tegen de andere (ik zou hem dus onder ‘ruilen’ plaatsen). De venture philantropy is een Belgische constructie waarbij er geleend kan worden tegen lage rente maar in combinatie met inbreng van expertise vanuit de uitlener (geconditioneerde lening). Nieuw is verder nog de JAK bank waarbij je renteloos kunt lenen en in ruil daarvoor ook de verplichting aangaat later voor eenzelfde bedrag renteloos te sparen (ook een vorm van ruilen dus).

We kijken nog even niet naar de scores, die komen in de volgende aflevering aan de orde.

Verkopen

Zoals gezegd: veel van de bestaande overzichten met verdienmodellen besteden de meeste aandacht aan nieuwe vormen van verkoop. Hier gaat het slechts om 5 mogelijkheden (van de 35). Visitor payback is een verzamelnaam voor alle vormen waarbij groen een ecodienst biedt die apart verkocht kan worden. Dus het kan gaan om heffen van parkeer- en entree-gelden, het verkopen van een routekaart of het verkopen van streekgebonden producten. De groengarantie behelst dat de koper van onroerend goed dat van groen geniet een opslag betaalt (die dan wordt besteed aan beheer van groen). Een knooperf is een voormalig (deel van een) landschap waar nieuwe bewoners komen die bij de koop overeenstemmen tevens het gebied te onderhouden (een vorm van geconditioneerde verkoop).

Verhandelbare ontwikkelingsrechten is iets complexer. De overheid geeft aan (eigenaren van) een gebied waar beheerd moet worden zogenaamde ontwikkelingsrechten. Aan andere gebieden wordt de verplichting opgelegd dat ontwikkelingsrechten nodig zijn alvorens te mogen bouwen. De opbrengst van de verkoop van de ontwikkelingsrechten gaat zo van het ene gebied naar het andere gebied (waardoor uiteindelijk nieuwbouw op de ene plek nodig is en voor beheer op een andere plek, geen houdbare oplossing voor de langere termijn).

Ruilen/complementaire munten

Onder dit kopje gaat het om alternatieve en/of complementaire munten/biljetten/rekensystemen. Bij de Brixton Pound gaat het letterlijk om het introduceren van een nieuw lokaal geldsysteem (dat bestaat naast het bestaande ponden-systeem), bij Timebanking gaat het om het ruilen van uren arbeid onderling (waar je je tegoed of tekort op allerlei manieren kan bijhouden en/of ruilen). De Biwa Kippu is een Japanse uitvinding waarbij de overheid bewoners van een gebied verplicht stelt x uur te werken aan onderhoud en beheer en daarvoor in ruil een Biwa (munt) krijgen. Die lokale Biwa kan dan onderling weer worden gebruikt om elkaar af te rekenen.

Onder dit kopje gaat het om alternatieve en/of complementaire munten/biljetten/rekensystemen. Bij de Brixton Pound gaat het letterlijk om het introduceren van een nieuw lokaal geldsysteem (dat bestaat naast het bestaande ponden-systeem), bij Timebanking gaat het om het ruilen van uren arbeid onderling (waar je je tegoed of tekort op allerlei manieren kan bijhouden en/of ruilen). De Biwa Kippu is een Japanse uitvinding waarbij de overheid bewoners van een gebied verplicht stelt x uur te werken aan onderhoud en beheer en daarvoor in ruil een Biwa (munt) krijgen. Die lokale Biwa kan dan onderling weer worden gebruikt om elkaar af te rekenen.

Coöperatieve samenwerking

De laatste categorie financieringssystemen gaat uitgebreid in op een specifieke vorm van samenwerken, de coöperatie of ‘coöp’. Coöperaties zijn er in alle soorten en maten. Belangrijkste kenmerk van een coöperatie is dat je samen sterk(er) staat. De coöperatie is er voor en door de aangesloten leden. Als je als lid toe wilt treden moet je soms eerst geld inleggen waardoor ook de financiering van het collectief is geregeld. Als een coöperatie uitsluitend het doel heeft de belangen van de leden te behartigen dan is sprake van ‘mutual benefit’ (wederzijds voordeel). In zo’n geval zou je kunnen zeggen dat een coöperatie een vorm van anders en efficiënt organiseren is. Samen inkopen, samen reclame maken, samen verzekeren tegen ziekte of uitval, samen beheer uitvoeren etc. Wellicht is het zelfs een variant op winstmaximalisatie, alleen is hier sprake van een collectief aan leden die de winst maximaliseert (met allerlei restricties op wat er met die winst kan en mag gebeuren). Soms gaat een coöperatie echter verder dan het belang van de leden en is er ook een ‘hoger’ of maatschappelijk doel opgenomen in de statuten.

Duidelijk is dat de coöperatie op dit moment (weer) in de belangstelling staat.

In de volgende en laatste aflevering zullen we zien wat volgens deze publicatie de meest kansrijke verdienmodellen zijn voor de groene sector aka platteland.

Rudy van Stratum