We schrijven al jaren over de relatie tussen duurzaamheid en geld. Maar we hebben nog nooit uitgezocht hoe duurzaam ons geld zelf is. Het gaat altijd over wat je met geld kunt bereiken, rendement en dat soort zaken. Tijdens mijn serie over milieu kwam de vraag op hoe milieuvriendelijk ons geld zelf eigenlijk is. Er zijn er niet veel die zichzelf deze vraag hebben gesteld, maar ik ben gelukkig ook niet de enige. De Europese Bank heeft er in 2003 zelfs een onderzoek naar laten verrichten ((http://www.nieuwe-eurobankbiljetten.eu/Eurobankbiljetten/MILIEU-EN-GEZONDHEID)). Helaas is alleen een vage conclusie te vinden maar daar kan ik wel mee uit de voeten. Want mijn belangrijkste vraag is vooral dat ik weten hoe relevant de milieubelasting van geld is.

Eerst een waarschuwing, dan de resultaten, tot slot een onderbouwing. Ik heb voor mijn berekeningen allerlei verschillende bronnen gebruikt en de gegevens die hierbij gebruikt worden gaan niet altijd over dezelfde jaren. Dat lijkt in eerste instantie niet echt relevant, maar in Europa is het dat wel. Er komen steeds meer landen die de Euro gebruiken waardoor het aantal biljetten en munten steeds toeneemt en zo ook het aantal mensen dat ze gebruikt. Toch denk ik dat ik een aardige indicatie kan geven waarbij ik er misschien wel 30% naast zit, maar zoals we aan de resultaten zullen zien is dat eigenlijk niet relevant.

Op de site over de Euro staat het volgende te lezen: “de invloed van eurobankbiljetten op het milieu gedurende hun gehele levenscyclus gelijk is aan die van elke Europese burger die één kilometer auto rijdt of aan het een halve dag laten branden van een 60-watt lamp. Na wat rekenwerk kom ik tot de conclusie dat de jaarlijkse milieubelasting van alle Europese bankbiljetten gelijk staat aan het gebruik van 162 mln. kWh aan elektriciteit. Dat lijkt veel, maar zegt eigenlijk weinig. In de Eemshaven wordt een nieuwe kolencentrale gebouwd. Deze centrale gaat volgens Essent jaarlijks zo´n 8.750 mln kWh opwekken. De milieubelasting van onze Euro-biljetten is vergelijkbaar met 2% van de milieubelasting van deze centrale. Als elke inwoner één apparaat niet meer op stand by laat staan leidt dat tot meer milieuwinst dan het afschaffen van de bankbiljetten.

De munten is een wat lastiger verhaal. Er is weinig te vinden en dus doe ik wat aannames, ze gaan 40 jaar mee en reizen gemiddeld 1000 km gedurende die levensduur (van producent naar bank etc.). De samenstelling is bekend, ook het aantal munten en met behulp van de (verouderde) methode eco-indicator kom ik tot het volgende. De milieubelasting van onze munten staat gelijk aan het gebruik van 900 mln. kWh elektriciteit. Een factor 6 meer dan de biljetten, dus gelijk aan 12% van de milieubelasting die de nieuwe centrale veroorzaakt, en dat voor al het geld in Europa.

Er zijn echter veel meer muntjes dan biljetten. Uit mijn berekeningen komt dat muntjes (per stuk) gemiddeld 2,5 keer milieuvriendelijker zijn dan biljetten. Daar is veel op af te dingen, maar als je de aannames aanpast dan blijft het verhaal, muntjes zijn milieuvriendelijker dan biljetten.

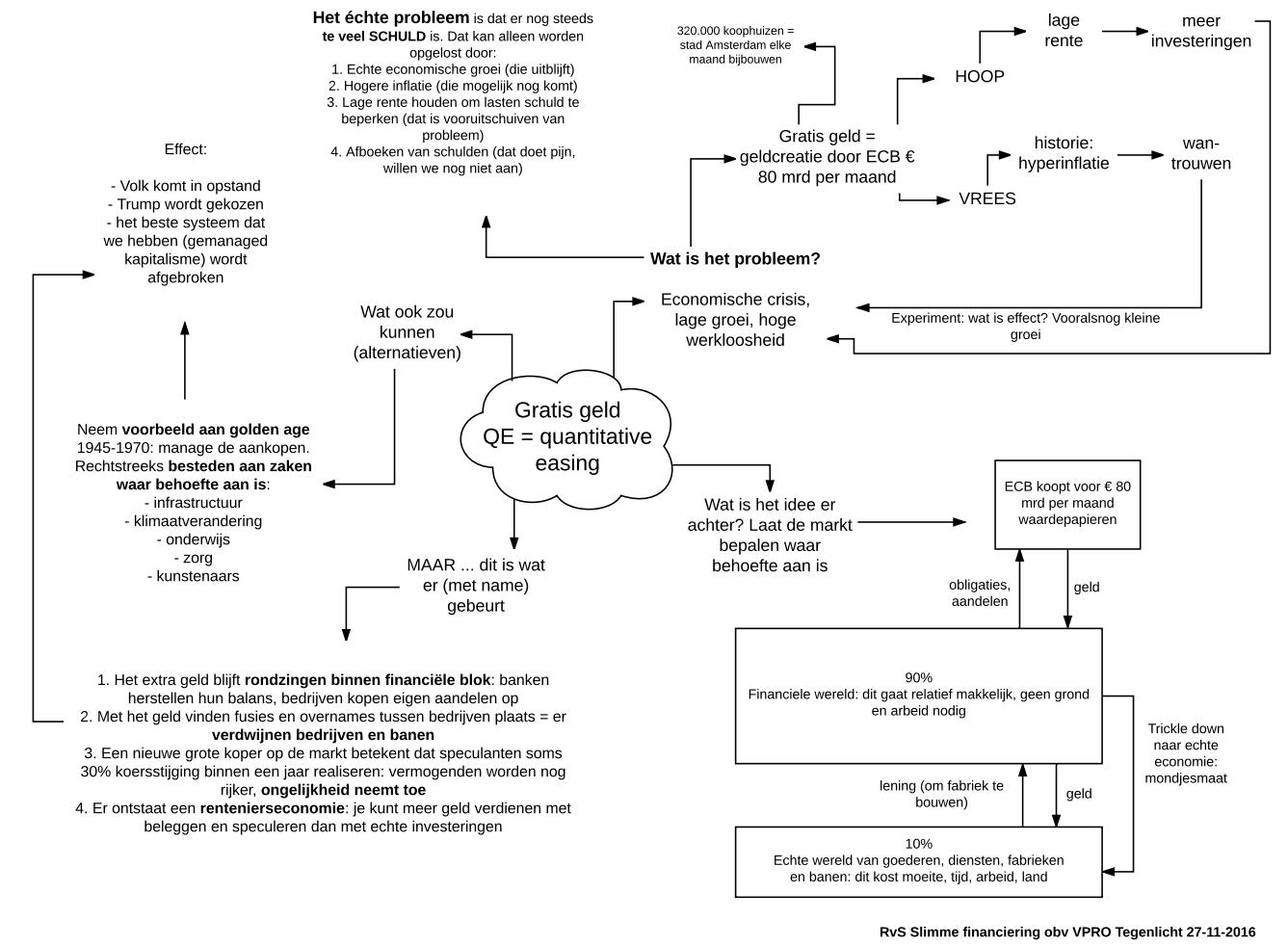

Belangrijk is wel dat het verschil per muntje groot is (zie onderstaande grafiek).

De kleinste munten zijn een stuk milieuvriendelijker dan de 1 en 2 Euro munten (zie grafiek 1), dat komt vooral doordat de gebruikte materialen beter scoren. Bijkomend voordeel is dat ze een stuk lichter zijn. Toch kan je het beste met ‘grote’ munten betalen. Eén enkele munt is vrijwel altijd duurzamer dan een combinatie van munten. Een uitzondering is de 10 cent, 2 muntjes van 5 cent zijn een kleine 10% milieuvriendelijker dan 1 munt van 10 cent. Dus weg met die munt van 10 cent! Hoe dan ook als je bijvoorbeeld € 1,50 moet betalen is één lossen euro en een 50 cent stuk de milieuvriendelijkste manier. Overigens was ik van plan ook nog te kijken naar de milieubelasting van online betalen of een creditcard, maar dat is onbegonnen werk.

Terug naar de vraag, hoe relevant is de milieubelasting van geld? Voor mij in ieder geval niet relevant genoeg om er op deze site nog meer aandacht aan te besteden (tenzij iemand met een hele mooie studie komt). Mijn conclusie luidt dan ook: Maak je vooral niet druk over de milieubelasting van je geld, de gevolgen van je uitgaven zijn veel belangrijker.

Onderbouwing

Op de site over de Euro staat het volgende te lezen: “de invloed van eurobankbiljetten op het milieu gedurende hun gehele levenscyclus gelijk is aan die van elke Europese burger die één kilometer auto rijdt of aan het een halve dag laten branden van een 60-watt lamp. De levenscyclus van de bankbiljetten omvat de productie, de opslag, het in omloop brengen en de behandeling ervan aan het einde van de cyclus.”((idem)) Dat klinkt als een gedegen onderzoek, helaas is het achterliggende rapport nergens te vinden. We moeten dus de ‘houtje touwtje methode’ toepassen, maar die volstaat voor een globaal beeld.

In alle Eurolanden worden ca. 337 miljoen mensen, ((lastig punt, want het is niet duidelijk of dit om de Euro-landen gaat of om alle landen, maar we zullen zien dat dit niet veel uit zal maken)) die allemaal Eurobiljetten gebruiken. Als al deze mensen en halve een lamp van 60 watt laten branden kost dat (12*0,06 kW*337 mln =) 243 mln kWh. Dat lijkt veel maar zegt mij eigenlijk niets. In de Eemshaven wordt op dit moment een kolencentrale gebouwd. Vanuit milieuoogpunt is daar veel over te doen, dus aardig vergelijkingsmateriaal. Deze centrale gaat volgens Essent stroom opwekken voor 2,5 mln. huishoudens. Aangezien een gemiddeld huishouden 3500 kWh per jaar gebruikt gaat die centrale jaarlijks zo´n 8.750 mln kWh opwekken. Alle Europese bankbiljetten veroorzaken samen dus ongeveer 3% van de milieubelasting die de nieuwe centrale in de Eemsmond jaarlijks veroorzaakt.

Er zit nog wel een addertje onder het gras, de levenscyclus van bankbiljetten is niet zo lang. Na 1 tot 2 jaar worden ze vervangen. Als ik uitga van 1,5 jaar dan is de jaarlijkse milieubelasting van alle bankbiljetten dus gelijk aan 2% van de milieubelasting van een grote kolencentrale. Dat valt reuze mee.

Nog een vergelijking, de milieubelasting staat gelijk aan de milieubelasting van 12*0,06 kWh = 0,72 kWh (in anderhalf jaar). Het sluipverbruik van een oplader die niet gebruikt wordt is ongeveer 5 kWh per jaar en van een DVD speler zelfs 33 kWh. We kunnen dus proberen bankbiljetten schoner te krijgen, maar er zijn makkelijker en zinvollere manieren om aan het milieu te werken. Met die bankbiljetten zit het dus wel goed, laat maar rollen dat geld.

Hoe zit het met muntgeld? Hier is niets over te vinden. Behalve op de site van de ECB uitgebreide tabellen met het aantal munten door de jaren heen en op Wikipedia de samenstelling van de munten. Met de inmiddels verouderde methode van de eco-indicator((http://www.pre-sustainability.com/download/EI99_Manual.pdf)) en wat aannames is hier wel een indicatie van te maken. Ik heb ook dit weer teruggerekend naar kWh elektriciteit. Zo kunnen we het mooi vergelijken met het papieren geld. Mijn aannames zijn dat munten 40 jaar meegaan en in hun leven 1000 km reizen, van producent naar bank, naar winkel, naar bank etc. en uiteindelijk naar een verwerker.

De eco-indicator heeft voor allerlei stoffen en processen standaard milieuscores berekend. Koper heeft bijvoorbeeld als score 1400 mpoints per kilo voor de productie van het basismateriaal (dus winning, zuivering etc.). Als een koperen muntje bijvoorbeeld 10 gram weegt krijgt het voor deze productiestap dus 14 mpoints. Zo is er voor allerlei materialen, bewerkingen en transport een score berekend. Mijn snelle inschatting is dat alleen materiaal en transport van belang zijn, de andere fasen heb ik daarom buiten beschouwing gelaten.

De milieubelasting van alle munten gezamenlijk komt daarmee op het equivalent van ruim 36 miljard kWh een factor 100 hoger dan papiergeld. Ook hiervoor heb ik de eco-indicator gebruikt, hiermee kan je de punten weer omrekenen naar de milieubelasting van elektriciteit. Zo is het nooit bedoeld, maar het werkt wel.

Gevoeligheid.

Ja, het aantal inwoners in de EU, ik heb nu de Euro landen genomen, je kunt ook de hele EU nemen, dan kom je op ca. 490 mln in 2004. Het ging hier om de milieubelasting per inwoner, dat wordt dus fors meer, factor ca 1,5, in het nadeel van de bankbiljetten, maar voor het algehele beeld maakt het weinig uit.

Transport, bij de bankbiljetten is de hele levenscyclus meegenomen, bij de munten heb ik alleen gegevens voor de productie van de grondstof. Transport heb ik geschat op 1.000 km in 40 jaar. Dat kan zomaar een stuk hoger zijn. Transport bepaalt voor de gemiddelde munt 50% van de milieubelasting. Kort door de bocht, stel je transport op 3.000 km dan verdubbelt de milieubelasting.

Levensduur. Bij de bankbiljetten is dit goed meegenomen, bij de munten op 40 jaar gesteld. Dit klopt redelijk met de informatie op verschillende sites. Maar, dat is de ‘technische’ levensduur. De munten van 1 en 2 cent zijn inmiddels al in veel landen afgeschaft. Als we een enorme inflatie krijgen of de Eurozone gaat uit elkaar, dan is de levensduur een stuk korter. Een halvering van de levensduur leidt tot een fors hogere milieubelasting per jaar.

Kan het beter?

Ja dit kan veel beter, ik hou me aanbevolen om nog eens een studie te bespreken met goed basismateriaal. Suggesties, laat een reactie achter,

Stijn van Liefland