Als je tabak hebt van de grote banken en de praktijken waar dat mee gepaard gaat, dan kun je een eigen alternatieve munt invoeren. We schreven enkele weken geleden over @nder geld van Henk van Arkel van STRO.

Maar misschien kan het ook anders. Simpeler, praktischer.

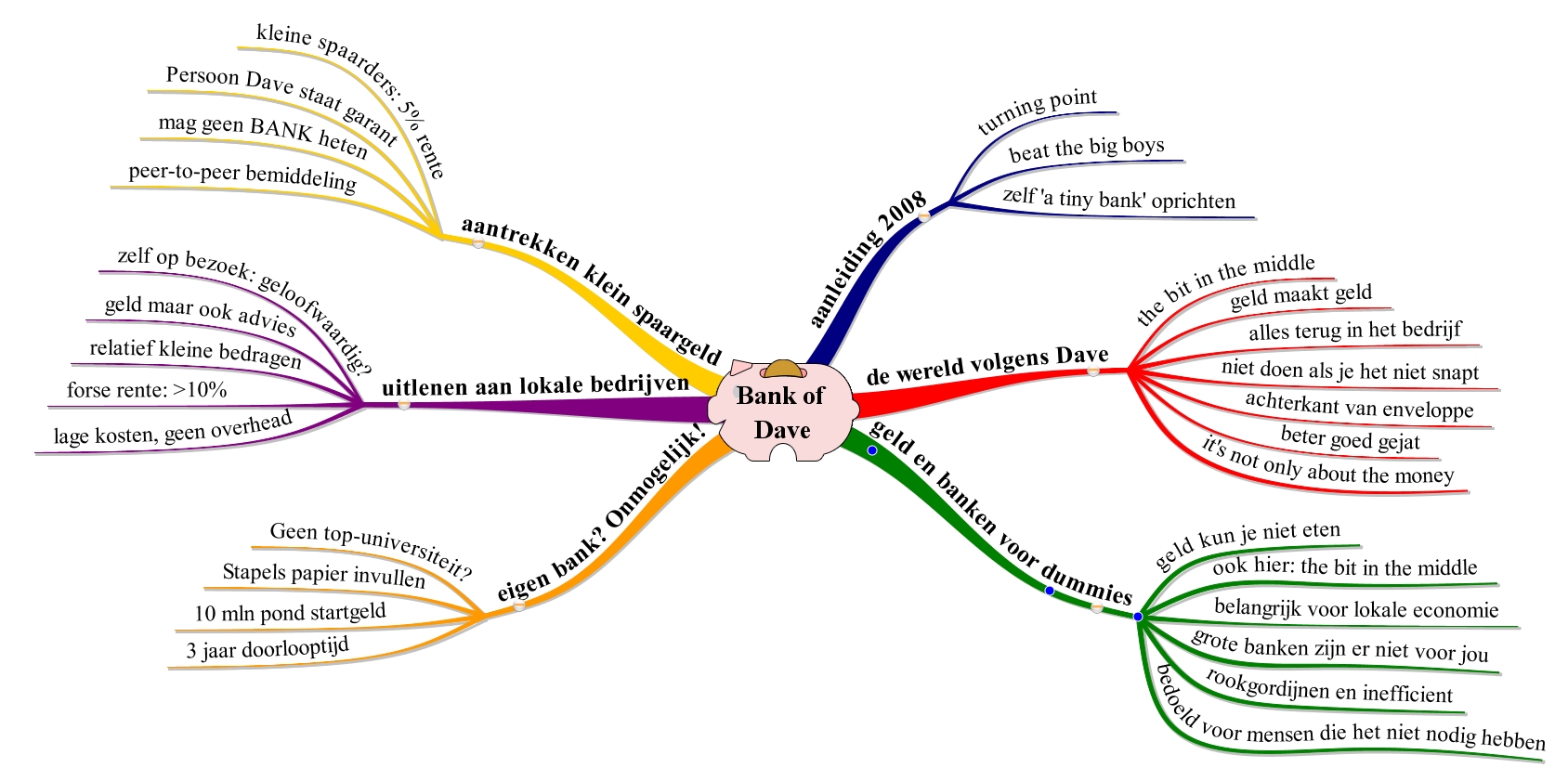

Zelf een bank beginnen?

Stijn is geen econoom en stelde me de vraag: als die banken dan zoveel winst maken en er steeds mee wegkomen anderen voor de kosten te laten opdraaien, waarom beginnen dan niet meer mensen zelf een bank? Lijkt me een prima vraag. Mijn eerste antwoord was: het is niet zo makkelijk om een bank te beginnen, er komt een hoop papierwerk bij kijken en er zijn nogal wat toetredingsdrempels (waaronder het nodige startkapitaal dat je moet inleggen). Stijn’s wedervraag: kan wel zo zijn dat het lastig is, blijkbaar is het dus niet onmogelijk, er zijn heel veel rijke mensen in de wereld die nu ook grote bedragen in nieuwe initiatieven stoppen, dus wat is het probleem?

Er is wel het een en ander te vinden over deze ‘hoe een nieuwe bank te starten’ vraag. Met name op de site van De Nederlandse Bank staan de vereisten opgesomd. Ook staat er op de site van ‘Follow the Money’ enkele blogs van mensen die ervaring in de praktijk hebben.

We komen ongetwijfeld nog een keer uitgebreider op deze vraag terug. De vraag van Stijn leverde ook een leuke serie filmpjes op van diy-miljonair Dave Fishwick. Het gaat hier om een Engelse handelaar in mini-busjes die ook tabak had van de grote banken en hun woekerpraktijken dat ie besloot het dan zelf maar beter te gaan doen. Hier is de eerste in een serie van 3 filmpjes te bekijken:

Zeer de moeite waard om alle 3 de afleveringen te bekijken. En leuk, ook niet onbelangrijk.

En natuurlijk heeft onze ‘Dave’ er een boekje van gemaakt. Ook al zeer de moeite waard om te lezen. En hij geeft via zijn omzwervingen meteen een antwoord op de vraag hoe moeilijk/makkelijk het is een eigen bank te beginnen. Laten we zijn ervaringen eens nalopen om een antwoord op de vraag te kunnen formuleren.

De wereld volgens Dave

De wereld volgens Dave

Dave is een jongen die het op de lagere school niet makkelijk heeft. Hij komt uit een arbeidersmilieu en thuis hebben ze het niet breed. Lekker leren is er ook al niet bij, hij voelt zich niet thuis op school. Hij gaat vrij jong aan de slag in de bouw. Hoewel hij hard kan werken, heeft hij geen gevoel voor een vak, hij kan niet metselen of timmeren. Dit wil hij niet zijn hele leven doen. Hij komt op het idee om een oude auto op te kopen en die mooi op te poetsen en weer te verkopen. Omdat hij geen geld heeft kan hij geen auto kopen, een probleem. Hij stapt op de dealer af en vraagt of hij de auto alvast mee mag nemen om hem een week later te kunnen betalen. Uiteraard moet hij dan wat meer betalen gezien het risico dat de dealer loopt. En ja hoor: geen probleem, blijkbaar is er sprake van (zelf)vertrouwen.

Een week later betaalt Dave de beloofde som geld terug en vraagt om nóg een leuke auto om op te knappen. You get the picture. Dave legt het zuur verdiende geld elke keer opzij om zo steeds een betere auto te kunnen opkopen. Nadat hij voldoende heeft om de opknapper vooraf te kunnen betalen, is Dave in staat een lagere inkoopprijs te bedingen. Dave verdient (in de avonduren) al snel meer dan hij overdag op de bouwplaats kan verdienen.

We hebben nu al een paar lessen van Dave geleerd:

- Zonder geld kun je al aan de gang: de dealer was bereid (tegen een vergoeding achteraf) een auto voor te financieren.

- Zuinig leven en hard werken, al je verdiende geld in je bedrijf stoppen.

- Geld maakt geld. Als je de financiering niet nodig hebt, dan ben je in staat beter te onderhandelen.

- Het verdienmodel is reuze-simpel: in de prachtige woorden van Dave ’the bit in the middle’ is van jou. Simple as that. Goedkoop inkopen, duur verkopen, daar draait het allemaal om.

Ik ga hier niet het hele verhaal van Dave herhalen. Hij geeft zijn bouwvakkers-job op om fulltime auto’s te poetsen. Hij huurt een garagebox en gaat zoetjesaan in de niche-markt van tweedehands busjes (mini-vans). Een lang verhaal kort: Dave wordt na een aantal jaren de grootste bestelbusjes-dealer van heel Engeland en een lokale selfmade-miljonair.

Met banken heeft hij niets te doen. Hij financiert steeds zijn eigen activiteiten, autonome groei heet dat in economentaal. Ja, er is wel een probleem. Maar bij zijn klanten. De busjes worden steeds luxer en duurder en niet alle klanten zijn in staat zo’n busje contant af te tikken. En bij de bank kunnen ze ook niet altijd terecht. Dave verzint een list. Want geen financering bij een bank betekent voor hem ook geen verkoop van een busje. Hij maakt een deal met een financieringspartij die het geld aan zijn klant leent en waarbij het busje als onderpand dient (en Dave uiteindelijk garant staat voor de betalingen, ik ken de details van de deals niet).

Zo heeft Dave dus al een klein beetje zijn eigen bank opgericht, nog voordat hij zich ging ergeren aan de grote banken.

De grote ergernis met banken komt op een dag ergens in 2008. Natuurlijk had Dave, net zoals zoveel anderen, zich al geërgerd aan het arrogante gedrag van de grote bankiers die in zijn ogen erg veel verdienen zonder daar veel voor terug doen. De klomp breekt als blijkt dat de belastingbetaler de shit mag opruimen en ‘de grote jongens’ met hun maatpakken vrolijk doorgaan met het innen van bonussen. Maar de klomp breekt pas écht als zijn accountmanager van de grote bank een bezoekje brengt aan zijn bedrijf. Hij had de beste man nog nooit eerder gezien maar nu was er ineens interesse. Wat was het geval: de accountmanager kon Dave een interessante lening aanbieden. Dave: ‘maar ik heb helemaal geen lening nodig!’. ‘Maar u krijgt de lening voor niets, u bent een zeer betrouwbare klant’. Dave: ‘Hoezo, ik snap het niet’. ‘De staat heeft ons verplicht na de bail-out om weer kredieten te gaan verstrekken aan het MKB en we zijn op zoek naar de meest betrouwbare klanten’……

En nu wegwezen hier, en snel, verdwijn uit mijn zicht. Daar ergens moet de wens van Dave zijn ontstaan het beter, anders, goedkoper, eerlijker te gaan doen.

Een tiny-bank

De rest van het boek vertelt het verhaal van de zoektocht naar een eigen bank voor de lokale gemeenschap. Geen grote kantoren, geen dure pakken, geen façades van dure marketing maar gewoon een simpele bank volgende de wereld van Dave. Een kleine bank voor kleine lokale klanten.

Er volgt een intermezzo van hoe een eenvoudige jongen zonder diploma’s denkt dat banken en geld werken. En verdomd: knappe uiteenzetting die simpel is te volgen. Ook voor een bank geldt net als voor de autohandel: het gaat om ’the bit in the middle’. Dus goedkoop inkopen (lage rente) en duurder verkopen (hogere rente). Wat er tussenzit is je winst. Want winst moet je wel maken, volgens Dave. De bank moet binnen 6 maanden zwarte cijfers draaien. Eventuele meerwinst wordt terug gegeven aan de gemeenschap, aan goede doelen.

Je mag het boek vooral zelf lezen, maar ik geef wat voorbeelden van ‘verdienmodellen’ van Dave:

De kluis. Dave heeft een kluis nodig om het geld veilig te stallen. Dat blijken dure dingen te zijn. En behoorlijk groot en zwaar. Hij gaat naar een dealer en die kan al die modellen niet op voorraad houden. Te duur en neemt te veel plek in beslag. Dave stelt voor om zijn winkeltje als demo-ruimte te gebruiken. Je klanten kunnen hier in onze bank de kluis komen bekijken en mochten ze hem willen kopen dan nemen ze hem gewoon mee. Goeie deal, win-win. Dave betaalt per maand een klein bedrag en laat de kluis verder gratis in zijn bankwinkel installeren.

Het pand. Een goedkoop pandje in het dorpscentrum. Een huur van minder dan € 600 per maand. Het pandje wordt goedkoop maar bescheiden verbouwd en opgeknapt. Timmermannen en metselaars komen uit het dorp en bieden hun diensten tegen kostprijs aan. Totale prijs van de verbouwing circa € 10.000. De eerste € 990.000 zijn al bespaard. De meubels krijgt hij gratis van een lokale dealer (ongetwijfeld ook met een verhaal erbij).

Stuk grond. Nog een voorbeeld van creatief handelen. In zijn mini-van periode koopt Dave een goedkoop stuk grond. Om eventueel ooit zijn busjesbedrijf te kunnen neerzetten. De prijs is zo laag omdat er geen toegangs- en uitval-wegen zijn. Dave onderhandelt met de gemeente over het aanleggen van een weg. Aanvankelijk weerstand en onmogelijk. Maar hij biedt gratis een stuk van zijn grond aan waar de gemeente een rotonde op kan aanleggen. In ruil mag hij dan vanaf zijn stukje grond via de rotonde ontsloten worden. Het kost wat duw- en trekwerk, maar hij krijgt het voor elkaar.

Publiciteit, reclame. Geen geld om dure advertenties in de krant te zetten. Hij heeft geleerd dat bladen verlegen zitten om een mooi en sexy verhaal. Welnu, dat kunnen ze krijgen. Hij zet een leuke actie op, maakt er een sappig verhaal bij en komt zijn verhaal vertellen bij de lokale radio. Ik zal het je nog sterker vertellen: deze jongen heeft vanaf het begin bedacht hoe hij met zijn bank-verhaal de landelijk pers zou kunnen bereiken. Een verhaal tegen de grote boze jongens, een kleine lokale held die het wél voor elkaar krijgt. De Engelse landelijke tv heeft een 3-delige serie over Dave uitgezonden, goed bekeken. Ik vermoed dat hij vooraf zelf een filmer heeft benaderd om alles te filmen om later de productie kant-en-klaar aan te kunnen bieden. Een boek? Het is een vlot en slim geschreven boek. Ik zie Dave veel doen maar maanden achter een tekstverwerker? Dacht het niet. Ook daar heeft hij vast een leuke deal met een ‘mannetje’ voor bedacht.

Is het moeilijk een bank te beginnen?

Is het moeilijk een bank te beginnen?

Nou en of! Dat is de kern van dit boek. Iedereen, maar dan ook iedereen, vertelt hem dat dit echt niet kan, onmogelijk. Een bank oprichten kan alleen als je minimaal van Oxford of Cambridge komt (geen diploma’s? kansloos!). Pakken papier invullen, jaren doorlooptijd, gespecialiseerd personeel voor diverse taken in dienst nemen, minimaal € 10 mln pond inleggeld.

En vooral: alles wat ie doet, het mag geen BANK heten. Ook hier weer een geniale Dave-truc. Bank, dat is ook maar een woord toch? Het mag niet ‘Bank of Dave’ heten, maar wel ‘Bank on Dave!’. Dat is een slogan, betekent zoiets als: leun op Dave. Met daaronder dan iets saais als ‘Burnley Savings & Loans’.

Geld uitlenen mag wel, want eigenlijk deed ie dat al. Wel wat diploma’s nodig, maar te doen. Maar dan moet het geld van hemzelf komen, en dat was niet het plan. Grote geldschieters mogen ook voor de inleg zorgen. Maar het plan was niet om rijke mensen rijker te maken, dus dat valt ook af. Uiteindelijk is het hem gelukt via een ‘peer-to-peer’ constructie ook de inleg van kleine spaarders te mogen accepteren (ik laat de technische complicaties hiervan achterwege). Een kleine spaarder krijgt 5% rente op zijn inleg. En Dave staat met zijn persoonlijke vermogen 1-op-1 garant voor de inleg en heeft daar bovenop nog een verzekering afgesloten. Minder risico dan bij de grote banken.

Best raar: een grote bank heeft iets van 5% dekking en het geld wordt ook nog eens speculatief weg gezet en daar is het fout gelopen ondanks regels en toezicht. Dave kan met 100% dekking geen vergunning krijgen. Meer kleine banken, meer concurrentie, overkoepelende risico-dekking? Zou toch mogelijk moeten zijn.

Elke aanvraag voor een nieuw krediet wordt persoonlijk afgehandeld. Dave en zijn kleine team kennen het bedrijf en kunnen de kansen en reputatie inschatten. Omdat het iemand is uit de lokale community (zie ook verhaal van Van Arkel) zit er ook een grotere dwang om netjes te blijven betalen. En het gaat niet alleen om geld verschaffing, Dave kan op basis van zijn eigen ervaring ook meedenken over hoe je goedkoper je ding kan doen. Want immers: het gaat om ’the bit in the middle’. Het gaat om relatief kleine bedragen, zo vanaf € 1.000 tot maximaal € 50.000 of zo. De rente is stevig en zit ruim boven de 10%. Toch schijnt dat voor Engeland in dit soort situaties niet vreemd te zijn (ook nu nog) en zelfs concurrerend (terwijl je daar over je inleg dan minder dan 1% rente ontvangt).

Evaluatie

De ‘bank of Dave’ bestaat nog steeds. En lijkt gewoon winst te maken en aan goede doelen te kunnen doen. Het lijkt erg veel op een krediet-unie en is wellicht een opgepoetste versie van het oude concept van de coöperatieve Rabokringen uit begin vorige eeuw. Niet zo revolutionair of anders dan @nder geld want hier is gewoon sprake van de door Van Arkel cs verfoeide rente en een ‘ouderwets’ verdienmodel. Dave is voorzichtig met het verstrekken van consumptieve leningen aan ‘probleemgevallen’ die overgaan tot ondoordachte aankopen. Het zijn vooral bestaande bedrijven die net een zetje kunnen gebruiken maar een goede reputatie en verdienkracht hebben (en toch niet bij de grote bank terecht kan blijkbaar). Een zakelijke insteek maar niks mis mee.

Maar de lokale economie krijgt een boost en kleine spaarders staan in de rij om hun geld in te leggen. Een kleine simpele bank zonder fratsen. Het is verdomd lastig maar in dit specifieke geval kon het. Dichtbij huis, betrokken, kleinschalig, meer dan alleen geld.

Een grote PR-stunt van de kleine grote Dave Fishwick? Eeuwige roem met meer glorie dan mini-busjes? Ik vermoed eigenlijk van wel. Maar op deze manier mag het van mij, ik zie geen verliezers. Dit is precies het sexy verhaal waar de bladen op zitten te wachten. Dave tegen Goliath.

Rudy van Stratum