Via de site van ‘Rethinking economics’ ontdekte ik het (gratis te downloaden) boek van economie-debunker Steve Keen. Keen is iemand die er zijn levenswerk van heeft gemaakt om de strijd aan te gaan met het in zijn ogen beperkte en gevaarlijke gedachtegoed van de neoklassieke economen. Het boek ‘Debunking economics’ heeft inmiddels meerdere edities en aanpassingen ondergaan (zover ik weet dateert de eerste versie van 2001 en de laatste van 2011). Niet een heel makkelijk boek om tot je te nemen maar in mijn ogen wel een relevant boek dat voor economen verplicht kost is. Over betere economie.

Het is ondoenlijk het boek van Keen (met meer dan 50 pagina’s literatuurverwijzingen achterin) recht te doen in een blog. Ik haal alleen wat krenten uit de pap. Ik maak een paar ‘headertjes’ om structuur aan te brengen:

- Wat is de kern van de neoklassieke economie?

- Nou en? Wat is daar mis mee?

- Waarom doen de neoklassieken wat ze doen?

- Is er een alternatief? Hoe kan het ook.

- Is er een overeenkomst met wat wij hier doen op ‘slimmefinanciering’?

Wat is de kern van de neoklassieke economie?

Met economie wordt hier bedoeld wat economen in economische tijdschriften publiceren. Economische tijdschriften zijn tijdschriften die door economen in officiële lijsten belangrijk worden gevonden. Daar waar je moet publiceren om punten te halen om hoogleraar te kunnen worden en blijven. Een artikel krijg je alleen gepubliceerd via ‘peer-review’. Dat betekent dat je artikel de toets der kritiek moet doorstaan van je collega economen die (ook) in hoge tijdschriften publiceren.

Er zijn vele manieren om economie te bedrijven. Maar sinds ongeveer de jaren 50 is in die tijdschriften die ertoe doen een specifieke vorm van economie bedrijven leidend en dominant. Die vorm van economie bedrijven staat bekend onder de naam ‘neoklassieke’ economie. Natuurlijk zijn er ook andere vormen van economie bedrijven maar de bijbehorende beoefenaren en tijdschriften zitten aan de ‘rand van het wetenschappelijke spectrum’. De tijdschriften scoren niet hoog, de beoefenaren worden niet altijd serieus genomen en de visies en standpunten komen in de regel niet terecht in de leerboeken economie. Laten we zeggen dat 90% van ‘economie die ertoe doet’ wordt bepaald (gedomineerd zou Keen zeggen) door die neoklassieke economen.

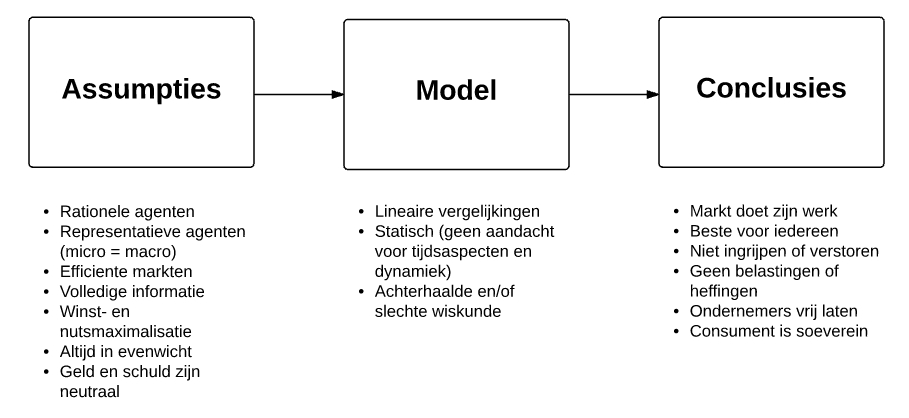

Hoe gaan die neoklassieke economen te werk? Ik heb dat in onderstaand schema duidelijk proberen te maken (( Een model van een model dus … )) :

Economen werken graag met modellen. Een model is een verzameling van wiskundige vergelijkingen die gevoed worden door een aantal centrale uitgangspunten of vooronderstellingen of assumpties. Die vooronderstellingen kun je vrij kiezen en variëren maar kenmerkend aan neoklassieke economie is dat ze een vast en redelijk onaantastbaar onderdeel van de beoefening zijn. Waar komen die assumpties vandaan? Dat is meteen de kern van de kritiek van Keen: ze komen niet uit empirische waarnemingen. Ze zijn gewoon … ja wat zal ik zeggen … logisch? waar? evident? Keen noemt het ongemotiveerd vasthouden aan die set vooronderstellingen een ideologie, een set van geloofsovertuigingen. In het model met vergelijkingen wordt vervolgens lekker gerekend. En aan het einde van de rit, na het substitueren (of rekenen), komen er wiskundige stellingen (of bij numerieke simulatie: getallen) tevoorschijn.

Economen werken graag met modellen. Een model is een verzameling van wiskundige vergelijkingen die gevoed worden door een aantal centrale uitgangspunten of vooronderstellingen of assumpties. Die vooronderstellingen kun je vrij kiezen en variëren maar kenmerkend aan neoklassieke economie is dat ze een vast en redelijk onaantastbaar onderdeel van de beoefening zijn. Waar komen die assumpties vandaan? Dat is meteen de kern van de kritiek van Keen: ze komen niet uit empirische waarnemingen. Ze zijn gewoon … ja wat zal ik zeggen … logisch? waar? evident? Keen noemt het ongemotiveerd vasthouden aan die set vooronderstellingen een ideologie, een set van geloofsovertuigingen. In het model met vergelijkingen wordt vervolgens lekker gerekend. En aan het einde van de rit, na het substitueren (of rekenen), komen er wiskundige stellingen (of bij numerieke simulatie: getallen) tevoorschijn.

Belangrijkste kritiekpunt is dat de assumpties niet onderbouwd zijn en ondertussen toch de conclusies bepalen. Flauw zou je kunnen zeggen: je krijgt er uit wat je er in stopt. Je stopt er iets in dat wat je ‘gelooft’ en dan krijg je er dus dingen uit die je graag ‘wilt’. Op zich misschien niks mis mee want het is een check op de interne logica van je geloofsovertuigingen. Maar wat er wél mis mee is: het wordt gebracht als wetenschap (dus ‘waar’) en de conclusies worden gebruikt om onze echte wereld in te richten en te veranderen.

Ik heb wat cruciale vooronderstellingen van de neoklassieken in het schema gezet. Individuele agenten zijn rationeel, hebben de beschikking over alle relevante informatie, en streven naar nuts- en winstmaximalisatie. De markten zorgen voor automatische evenwichten waarbij alles wat gevraagd wordt ook wordt aangeboden (meestal door prijsaanpassing). Geld en schuld spelen geen wezenlijke rol, ze zijn zoals economen dat noemen ‘neutraal’. Agenten doen hun rationele calculaties in redelijke isolatie dus van onderling overleg of interactie is geen sprake. Keen stelt daarom dat macro-economie (de uitkomsten van iedereen bij elkaar) een subtak is geworden van de micro-economie (de uitkomsten van een ieder). Economen noemen dat het aggregatie-vraagstuk: neoklassieken doen dat simpel door aan te nemen dat het totaal de optelsom is van de losse individuen (vandaar de term ‘representatieve agent’).

In het model wordt aangetoond hoe het evenwicht er uit ziet. Economen werken graag en veel met zogenaamde lineaire vergelijkingen en bestuderen het ene evenwicht ten opzichte van het andere evenwicht. In het eventuele tussenliggende tijdspad (de zogenaamde aanpassing van oude naar nieuwe toestand) zijn ze niet wezenlijk geïnteresseerd. Omdat evenwichten snel en moeiteloos tot stand komen speelt de factor tijd nauwelijks een rol in de modellen. Economen spreken van ‘comparatieve statica’.

Het is niet verwonderlijk dat de uitkomsten van de modellen aantonen dat de markt zijn werk doet, dat dat het beste is voor iedereen, een beter resultaat kun je niet bereiken. Daarom is ingrijpen (door de overheid bijvoorbeeld) onwenselijk en verstorend. Laat ondernemers hun werk doen en consumenten in hun wijsheid beslissen wat ze willen kopen en blijf er verder vanaf. ((Tijdens het schrijven van dit artikel kwam ik dit tegen over een andere manier om onze welvaart en groei te meten (niet geld of spullen maar oplossingen als indicator). Hierin wordt ook een beeld geschetst van wat het neoklassieke wereldbeeld van economen inhoudt.))

Nou en? Wat is daar mis mee?

Nou prima toch, laat die lui lekker pielen met hun modelletjes en zichzelf belangrijk vinden op die instituten! Punt is dat dit gedachtegoed verspreid wordt en hele generaties (studenten, maar later dus ook politici, journalisten etc) beïnvloedt en leidend gaat zijn in de inrichting van onze maatschappij. Neoklassieke economen zijn belangrijke adviseurs van beleidsmakers, ministers en presidenten. Daarom moeten voorheen publieke bedrijven ‘naar de markt’: want ondernemers weten veel beter wat consumenten willen dan overheden (wetenschappelijk bewezen immers). Een ideologie wordt verkocht als wetenschappelijk bewijs.

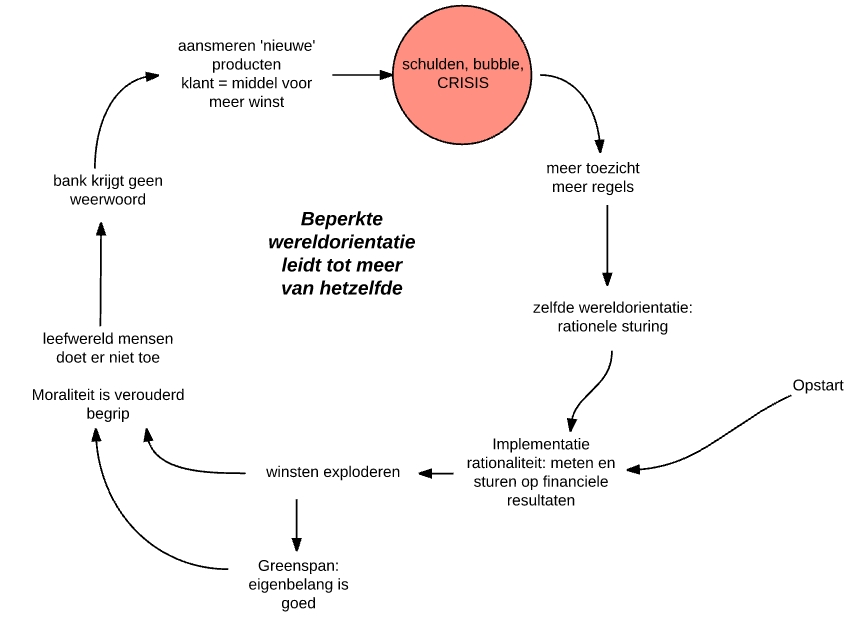

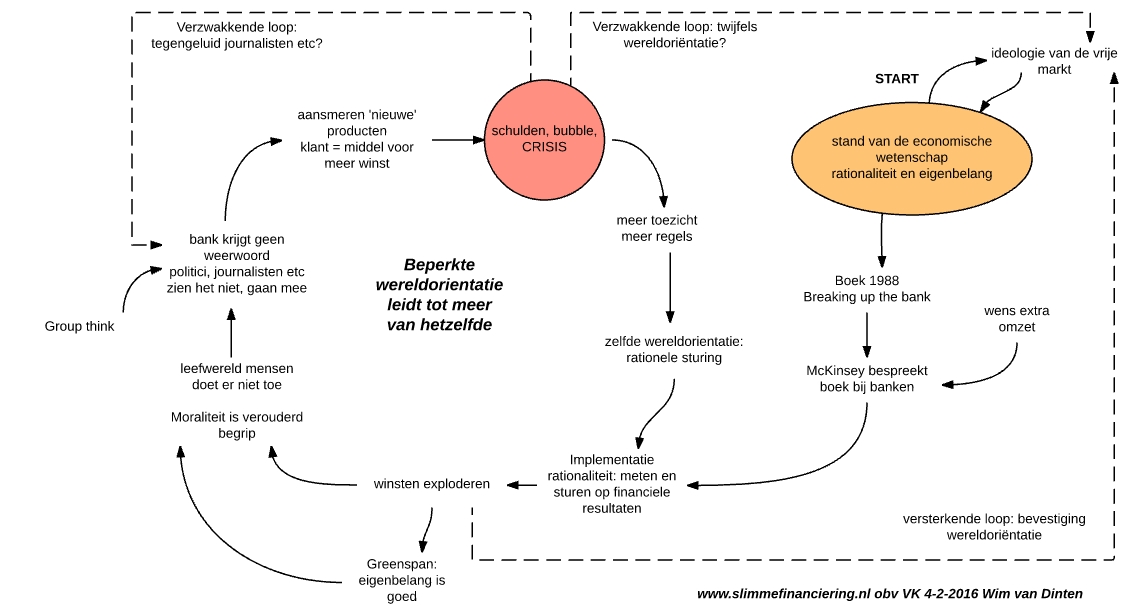

Een ander punt is dat problemen die we ‘in het echt’ meemaken niet worden gezien en niet worden voorzien. De economische crisis vanaf 2008 hebben neoklassieke economen niet zien aankomen. Eigenlijk, zo wordt wel gezegd, is het ook geen crisis, het is een tijdelijke situatie die zich snel zal herstellen, op weg naar een nieuw evenwicht. En de crisis (als die al zo mag heten) is ontstaan door verstoringen van buitenaf, juist een bewijs dus dat je er met je tengels vanaf moet blijven. Keen stelt dat er gewaarschuwd is voor de huidige crisis (de Nederlander Bezemer heeft hier onderzoek naar gedaan) en dat neoklassieken blind zijn geweest voor wat er onvermijdelijk zat aan te komen.

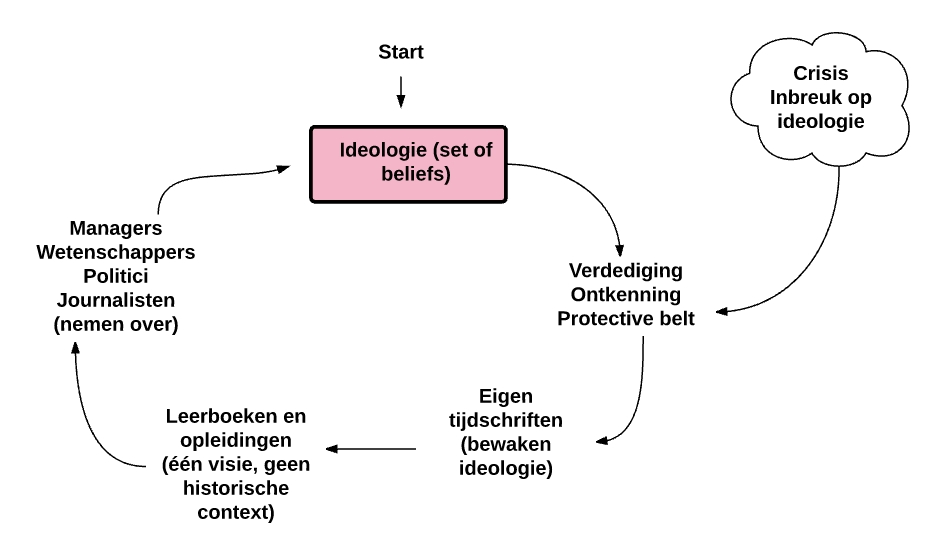

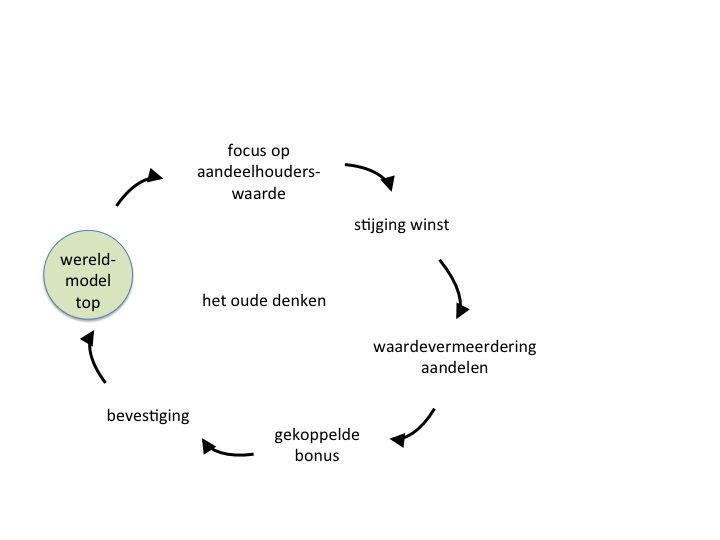

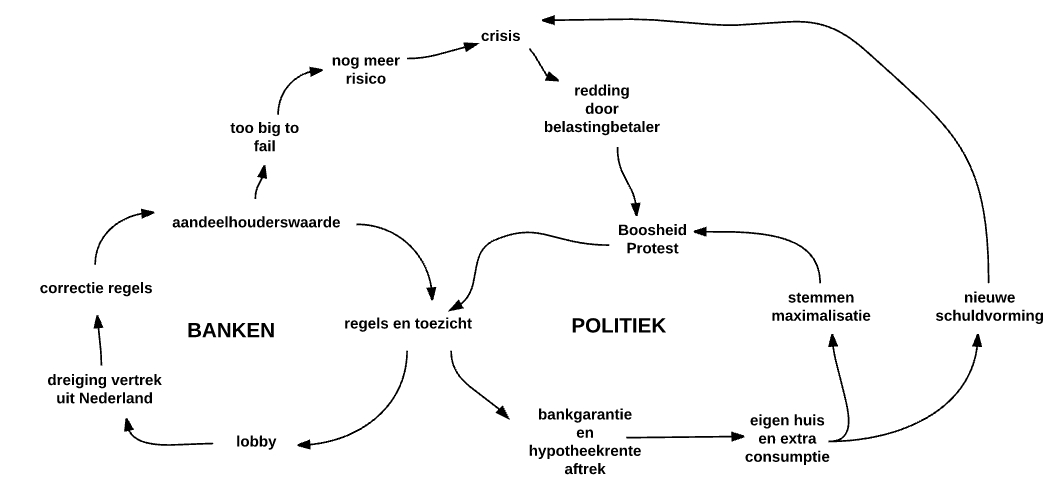

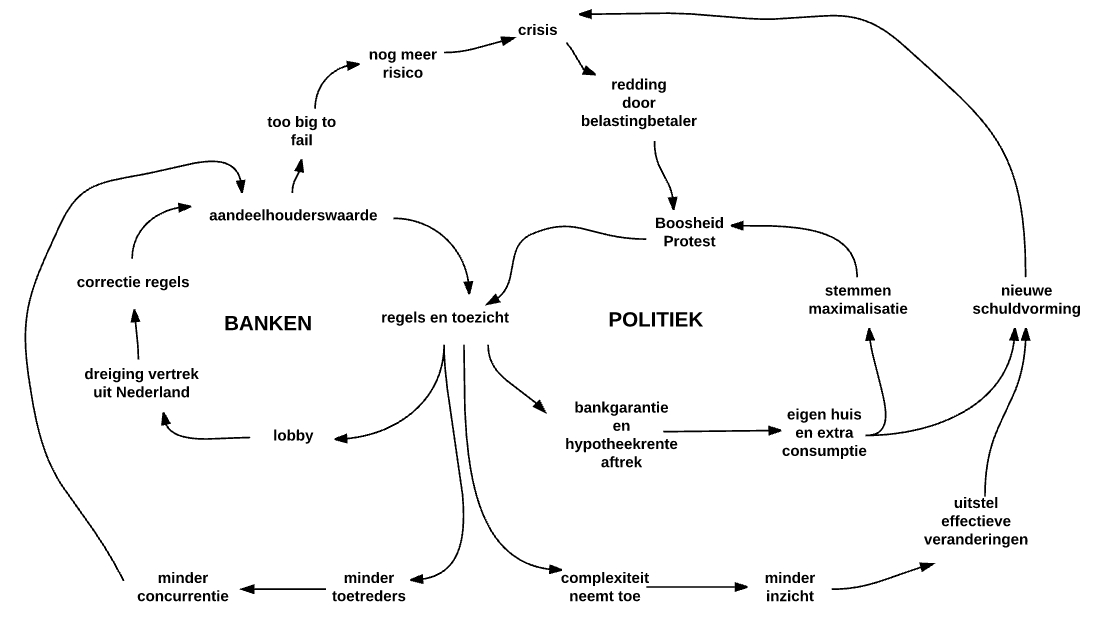

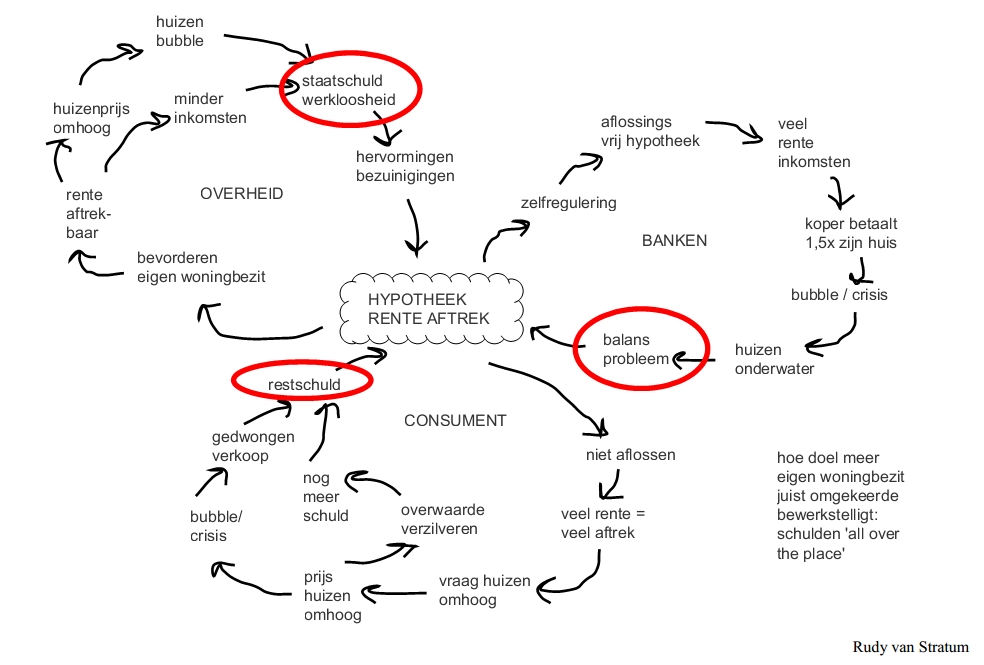

Het ontbreekt bij een vaste set aan aannames (lees: ideologie) dus aan een intrinsieke verwondering, er is geen behoefte meer om de fenomenen om ons heen te verklaren. Geen nieuwsgierigheid om de wereld beter te begrijpen. Elke inbreuk op de set eigen overtuigingen wordt gepareerd met een verdediging. Hieronder heb ik de dynamiek van verdediging in een plaatje gezet:

Er is dus een set aannames die belangrijk zijn voor de neoklassieken (later meer over waarom dit zo is). Er doet zich een verschijnsel voor in de werkelijkheid dat niet strookt met de modellen en conclusies van de neoklassieken. Er treedt een mechanisme van verdediging en/of ontkenning in werking. Afwijkende geluiden komen niet in de tijdschriften die ertoe doen. Reparaties of verklaringen die (nog steeds) passen in het eigen wereldmodel wél. Vervolgens worden periodiek leerboeken gemaakt en opleidingen verzorgd, allemaal in de traditie van de leading ideologie. Generaties studenten worden opgeleid met dit gedachtegoed. De originele artikelen worden niet gelezen, laat staan dat de context en/of de (historische) alternatieven aan bod komen. Zo blijft de bestaande set vooronderstellingen door de tijd en door de generaties onaangetast.

Waarom doen de neoklassieken wat ze doen?

De vraag die voortdurend bij mij opkomt tijdens het lezen van Keen’s boek is: stel nou dat ie gelijk heeft (en die club neoklassieken inderdaad een min of meer gesloten bastion vormen), waarom doen ze dan wat ze doen? Waarom is het zo hardnekkig? Het gaat hier toch om meer dan gemiddeld slimme mensen die toch ook de krant lezen en zo?

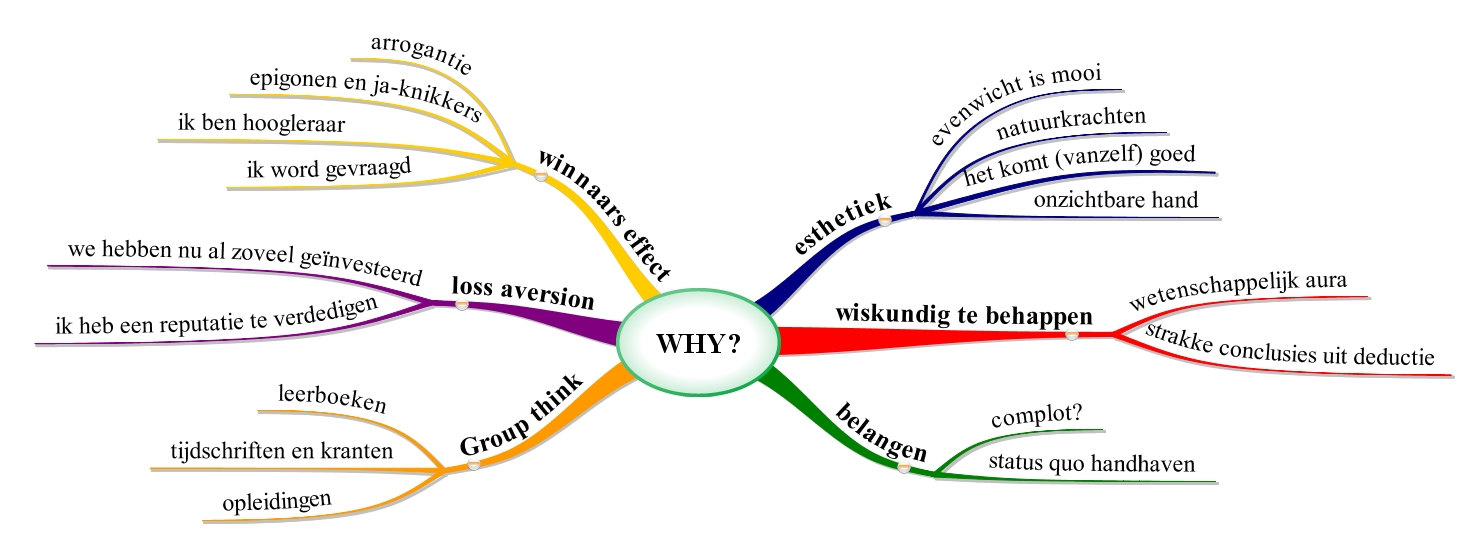

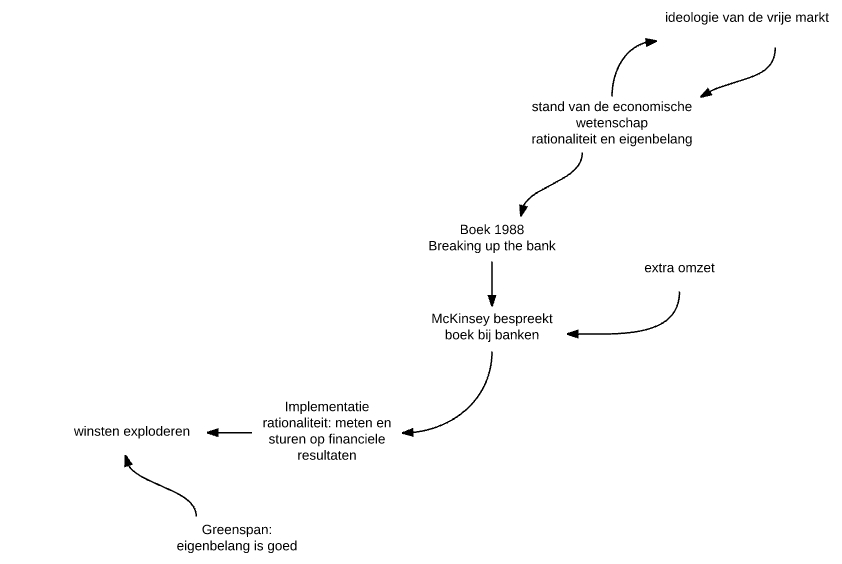

Keen gaat hier niet heel expliciet op in. Door de tekst heen zijn wel wat vermoedens te vinden. Ik heb die bij elkaar gescharreld en er enkele eigen vermoedens bij gezet in een mindmap (( Zie een eerdere serie blogs hier op de site waarin ik met vergelijkbare ideeën kom. ))

Om te beginnen kan het een esthetische kwestie zijn. Als een economie netjes op zijn pootjes terecht komt (in een evenwicht) en dat gaat helemaal vanzelf, dan heeft dat iets gracieus. Je ziet de natuur aan het werk (en dan is het goed, zonder menselijk ingrijpen). Adam Smith en de metafoor van ’the invisible hand’ is niet voor niets zo beroemd geworden.

Dan is een overweging dat de ruwe werkelijkheid zich niet zo makkelijk laat pakken in een wiskundig model. En economen zijn ondertussen dol op wiskunde omdat dat het vak de rigueur geeft van een echte wetenschap zoals de natuurkunde. Wiskunde is dus verplicht (onderscheidt je ook van de gewone man) en dan ontkom je niet aan een sterke simplificatie van de werkelijkheid. Het aggregatievraagstuk indien sprake is van meerdere anders handelende actoren is wiskundig hopeloos ingewikkeld. (( Keen beweert overigens dat die neoklassieken die zo hoog opgeven over hun wiskundige kwaliteiten bij echte wiskundigen door de mand vallen. De wiskunde is vaak verouderd en is jarenlang binnen de groep economen zelf gebruikt en een eigen leven gaan leiden. Keen vergelijkt het ergens met een emigrant die in het buitenland zijn eigen taal blijft spreken. Na jaren is dan de eigen taal helemaal verbasterd en afwijkend van wat de ’thuisblijvers’ inmiddels spreken. ))

Zouden belangen een rol kunnen spelen? Misschien is het een complot van wetenschap en gevestigde orde tegen de domme massa? De conclusies en aanbevelingen pakken inderdaad vaak gunstig uit voor de partijen die het al goed doen (de gevestigde orde, de rijken, vul zelf maar in). Keen ziet dat argument niet zo zitten. De meeste wetenschappers doen hun best en hebben de beste intenties. Als het eigenbelang echt zo belangrijk is dan hadden ze wel een ander beroep (dan wetenschapper / onderzoeker) gekozen immers. Economen hebben in die zin een belang bij het vasthouden aan de ideologie dat dat de kortste weg is om hoogleraar of beleidsadviseur te worden, dat dan weer wel.

Aan de linkerkant van de mindmap staat een aantal mogelijke denkfouten waar ook economen ‘last’ van zouden kunnen hebben. Door de opleiding en de leerboeken ga je op den duur geloven wat er staat. Iedereen doet het, dus zal het wel goed zijn. De professor vertelt het dus moet het ook waar zijn. Een mooi voorbeeld van group think waarbij tegengeluiden ongewenst zijn en op den duur verstommen. Of wat te denken van ‘loss aversion’? Jarenlang heb je beweerd dat de economie vanzelf op zijn pootjes terecht komt en dan komt er ineens een grote crisis. Dan is het logisch dat je niet meteen alles overboord gooit maar eerst kijkt hoe je je ‘investering’ overeind kunt houden. Of, tenslotte, misschien speelt het winnaarseffect? Je krijgt je artikelen gepubliceerd en je wordt hoogleraar: dan ga je ook vanzelf geloven dat wat jij opschrijft goed en waar is. Je wordt arrogant en je sensitiviteit naar wat er om je heen gebeurt neemt als vanzelf af.

Eigenlijk best logisch dus. Het is een soort economie van de economen. Ik zou het ook zo doen als ik in die groep zat.

Is er een alternatief? Hoe kan het ook?

De boodschap van Keen is wel duidelijk: deze situatie (van de dominantie van deze club economen) is ongewenst en schadelijk. Hoe moet het dan wél? Kan het ook anders?

Dat antwoord valt uiteen in twee delen. Op de eerste plaats zijn de neoklassieken niet altijd zo dominant geweest. Eerst had je bijvoorbeeld de ‘klassieken’ (zo tussen 1880 en 1935) die dominant waren in de wetenschapsbeoefening. En toen kwam de eerste grote crisis van de jaren 30 en kwam Keynes met zijn ‘General theory’. Sommigen stellen dat (de theorie van) Keynes zo tussen 1940 en 1970 de dienst uitmaakte. Keynes was geïnspireerd door de crisis, had oog voor onzekerheid en risico (onvolledige informatie) en gaf ‘onevenwicht’ een plek. Anderen stellen dat Keynes vrij snel door de klassieken werd ingekapseld als een bijzonder geval (een tijdelijke situatie, een uitzondering). Hoe dan ook blijkt een bastion niet helemaal ongevoelig voor (grote) invloeden van buiten te zijn geweest. Dus wie weet is de huidige crisis wederom een uitgelezen moment om de koers om te gooien en de ideologie ter discussie te stellen?

Het andere antwoord is dat er ondertussen meerdere stromingen zijn die zoetjesaan serieuzer genomen worden. Keen bespreekt in een apart hoofdstuk een stuk of vijf economische scholen die in zijn ogen vorderingen maken. Nee, het alternatief is niet het (post-, neo-) Marxisme. Ook het Marxisme vertrekt vanuit een ideologisch bastion waar nauwelijks discussie over mogelijk is. Inmiddels bemoeien échte wiskundigen en natuurkundigen zich ook met de economie. Inmiddels hebben we ook de beschikking over krachtige computers en kunnen we complexe dynamieken veel beter simuleren. Ook deze benaderingen hebben zo weer hun eigen voor- en nadelen. Per saldo laat Keen het in het midden of en hoe de economie als wetenschap zich verder zal ontwikkelen. Duidelijk is wel dat WIJ (burgers, lezers, consumenten) hier ook een belangrijke rol kunnen vervullen. We moeten in ieder geval diverser onderwijs eisen en pluriformiteit afdwingen (gelooft ie toch in de soevereine consument?).

Wat vindt Keen zelf eigenlijk? Wat verwacht hij van een econoom en/of een goed model? (mijn interpretatie obv het boek)

- De assumpties moeten zijn gebaseerd op de werkelijkheid of empirie.

- De assumpties moeten open staan voor discussie en verbetering.

- Het model moet zijn ingegeven door nieuwsgierigheid over actuele vraagstukken.

- Het model moet ruimte laten aan onevenwichtigheden.

- Tijd en onzekerheid hebben een plek (dynamiek).

- Ruimte voor gekromde vergelijkingen (ipv lineaire relaties). Meer aandacht voor betere/complexere wiskunde.

- Serieuze aggregatie van micro naar macro. De som is meer dan de optelling van de delen.

- Geen representatieve agenten maar introductie van meerdere ‘klassen’ met elk hun eigen gedrag.

- Expliciete aandacht voor de (niet-neutrale) rol van geld, schuld en banken.

Opvallend vind ik daarbij dat Keen vasthoudt aan de veronderstelling van rationaliteit. Ergens merkt hij op dat economisch gedrag niet altijd rationeel is maar dat dat meer het domein is van de psychologie. Daarbij lijkt hij uit te sluiten dat de recentere inzichten uit de denkfoutenliteratuur en de behavorial economics (o.a. Kahneman, nudges-literatuur) tot het arsenaal van de modellerende econoom moet behoren. (( Overigens zie ik dat zelf ook niet als een probleem. Het ligt er maar helemaal aan hoe je rationaliteit definieert. Ik ga daar hieronder nog op in. )) Verder merk ik op dat er wel degelijk serieus is gemodelleerd met rationele onevenwichtigheidsmodellen (gebaseerd op wiskunde uit de gloriejaren van de ruimtevaart) al vanaf medio jaren 80. Af en toe in serieuze tijdschriften, maar ik geef toe (ook op basis van eigen ervaring) dat het nooit tot de kern is doorgedrongen. Mijn (sterk verouderde) ervaring met complexe simulatiemodellen (dat is waar je dan bijna onvermijdelijk op uit komt) is dat het lastig is tot robuuste uitkomsten te komen die praktische betekenis hebben (kleine veranderingen aan de voorkant leiden soms tot volstrekt andere conclusies, niet echt handig natuurlijk).

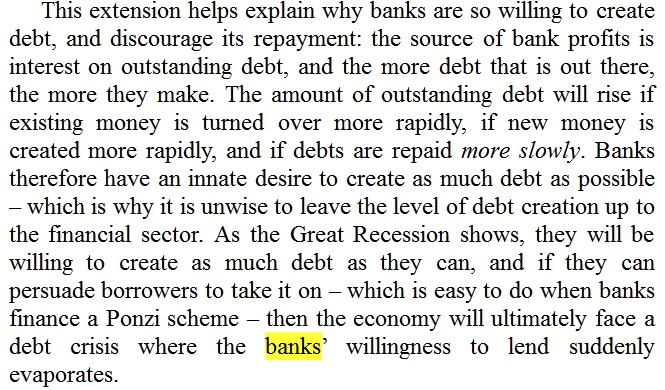

Ik kan dit pleidooi om ons los te weken van de te beperkte manier van neoklassieke economiebeoefening alleen maar een warm hart toedragen. Ik ben dus voor, het vak moet op de schop, meer discussie, meer pluriformiteit, meer aandacht voor de actualiteit en nieuwsgierigheid. Het meest essentiële onderdeel van het betoog van Keen vind ik dat banken (en geld- en schuldcreatie) veel en veel meer serieuze aandacht verdienen in de modellen. Zonder banken en de bijbehorende zogenaamde Ponzi-games die ze met bedrijven en consumenten spelen, zullen we de grote crisis van 2008 niet in de vingers krijgen. Een kenmerkende passage uit het boek vind ik in dit verband:

Jammer dat Keen niet een (nog) groter deel van zijn boek aan banken en het ontstaan van de crisis heeft besteed (( Ik ben me ervan bewust dat Keen over dit onderwerp een nieuw boek aan het schrijven is en er een hele site aan heeft gewijd, maar daar ben ik nog niet aan toegekomen. )) Ruim een derde van het boek gaat nu over wat Keen noemt wiskundige fouten en logische inconsistenties die hij bij de neoklassieken heeft ontdekt. Ik kan Keen op die punten (denk ik) wel volgen maar zie ook hoe de neoklassieken dat niet als fouten of inconsistenties zullen ervaren. De discussie is voor deze bespreking te technisch maar volgens mij is wat Keen in dat deel van het boek doet minder relevant voor onze inzichten in het ontstaan van de economische crises.

Samenvattend: wat mij betreft een relevant en niet te missen boek over de staat van de economische wetenschap (en over hoe het anders/beter moet).

Wat is de relatie met ‘slimme financiering’?

Ik wil tenslotte nog een verband leggen tussen het pleidooi van Keen (de nieuwe manier van economie-beoefening) en wat wij hier op ‘slimme financiering’ doen. Natuurlijk: wij maken hier geen economische modellen (( Hoewel ik hier een klein modelletje heb staan, dat overigens nog een vervolg behoeft …. )) . Maar de rode draad op deze site is toch (ook) een economische. Kernvraag daarbij is: doe ik er goed aan dit project wel/niet uit te voeren? Ik noem enkele mogelijke overeenkomsten met wat Keen voorstaat (en verafschuwt in de neoklassieke benadering):

- De kern van onze aanpak ligt bij de zogenaamde beslisboom. Wij gaan daarbij in eerste ronde uit van rationele beslissers. Een rationele beslisser wil zeggen: wil met minimale middelen zijn doel bereiken. Je moet natuurlijk wel eerst weten wat je doel is en welke middelen tot je beschikking staan. En je middelen zijn niet beperkt tot geld en Euro’s, maar zijn ook tijd, arbeid, aandacht. Net als Keen houden ook wij vast aan rationaliteit als ordenend principe.

- Wij gaan echter niet uit van volledige informatie die iedereen tot zijn of haar beschikking heeft. Informatie en tijd zijn schaars. We nemen dus in onze beslisboom mee van welke verborgen kosten (en opbrengsten) mogelijk sprake is. Denk aan transactiekosten, overlegkosten etc.

- Wij gaan niet uit van representatieve agenten. Iedereen heeft een andere context, een ander belang, andere informatie, een andere perceptie etc. Dat betekent dat wij in het analyseren van een beslissing ook kijken naar welke andere spelers betrokken zijn. Het ‘model’ van de andere spelers kun je ontdekken door het spelen van een simulatie waarin je expliciet de rol van de ander inneemt en zijn denkwereld verkent (zie bijvoorbeeld ‘ritual dissent’ en de Disney-strategie). Hierbij wordt al snel duidelijk dat jouw acties gevolgen hebben voor de ander en vice versa. We spreken hier ook wel van het fuseren van belangen.

- Vanzelfsprekend krijgen de elementen ’tijd’ (dynamiek) en ‘onevenwicht’ in deze discussies een reële plek.

- We zouden hier op kunnen houden. Eigenlijk is dat wat Keen voor de economische modellen bepleit.

- Onze ervaring met projecten en samenwerkingsverbanden is echter dat er nog meer speelt. We bouwen daarom nog twee rondes in. De eerste ronde ‘bovenop de rationaliteit’ is het verkennen van de bekende denkfouten. Wat mij betreft is de analyse van de economische wetenschappers als ‘stam met rituelen’ een mooi voorbeeld van hoe het in de praktijk werkt: prestige, status, gemakzucht, behoudzucht, toeval, gewoontes, opkijken naar de baas, tunnelvisie, wederkerigheid, verliesaversie …. het kan allemaal een rol spelen. Zie de checklist ‘denkfouten’ die we naast de ‘beslisboom’ als tool gebruiken.

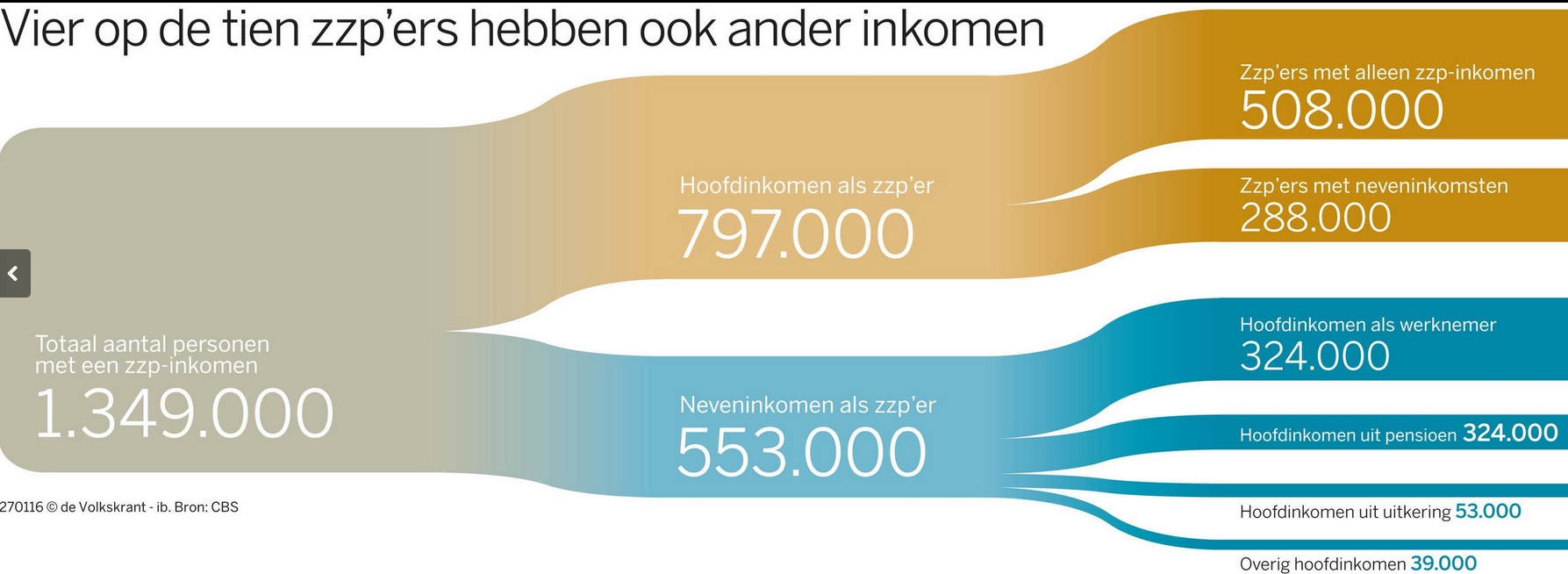

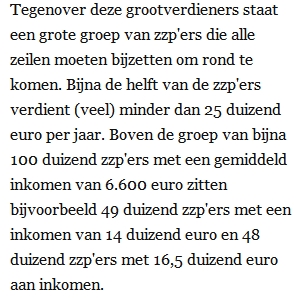

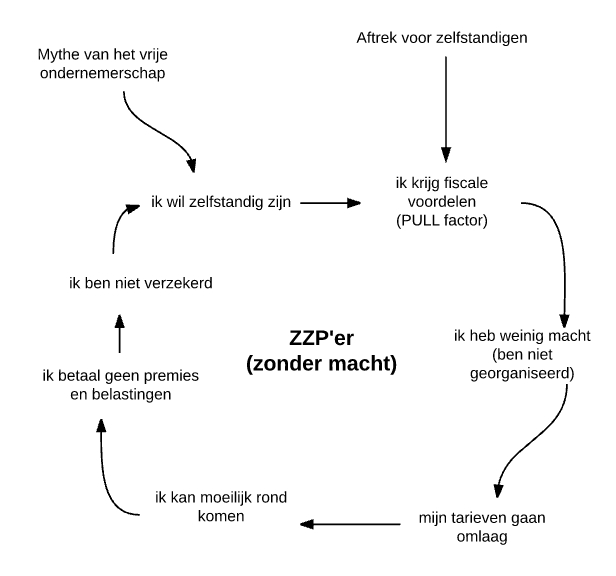

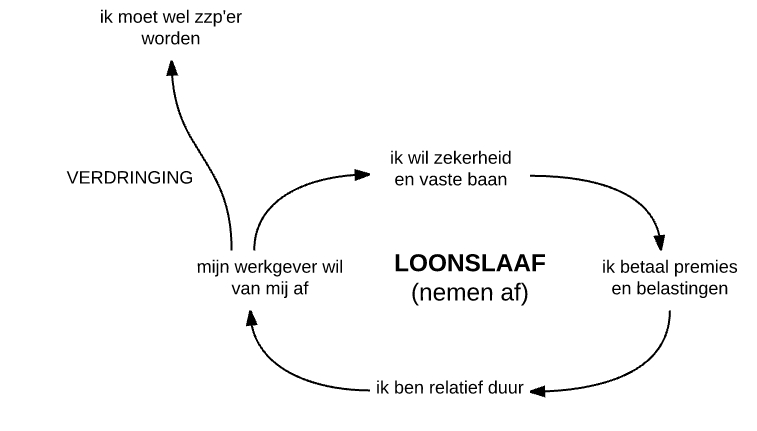

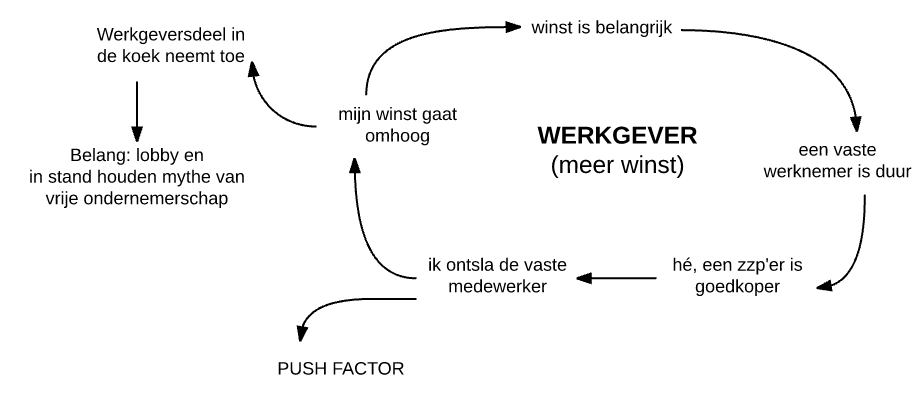

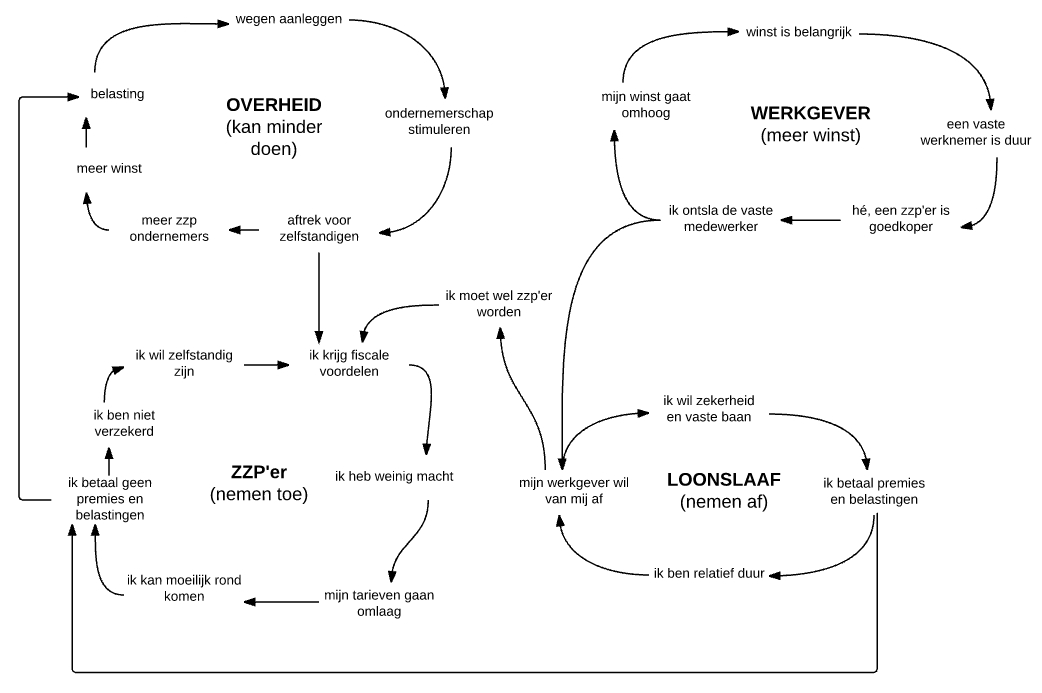

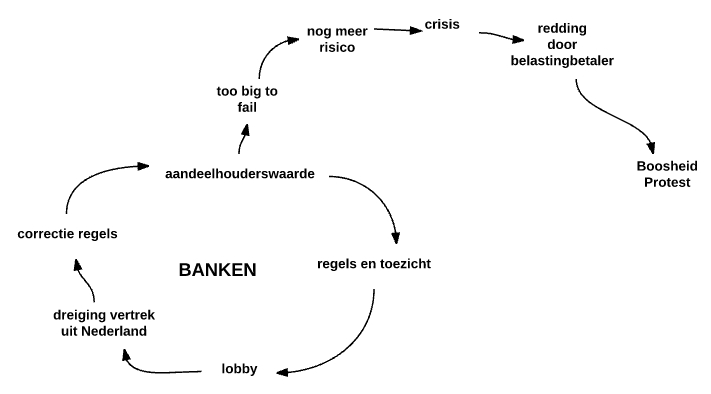

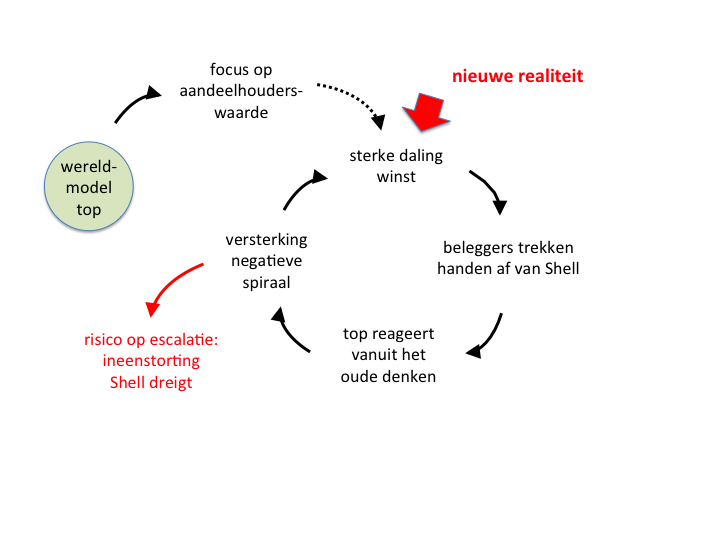

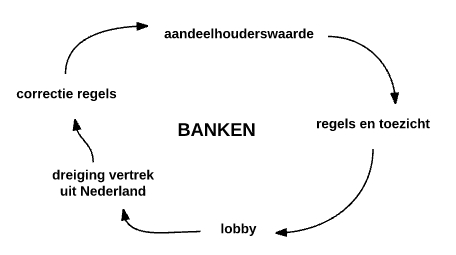

- Een tweede ronde bestaat uit het kijken naar wat er alsdan op tafel ligt vanuit een systeemblik. We kijken vanaf enige afstand (met de blik van een nieuwsgierige buitenstaander) naar de dynamiek (ongewenste uitkomsten van het systeem) die mogelijk is ontstaan. Dit onderdeel staat nog in de kinderschoenen en een echte tool of stappen plan hebben we nog niet beschikbaar. Maar schetsen zoals te vinden bij de blog over de ZZP’er, over de banken of over Shell zijn voorbeelden van hoe dat kan werken.

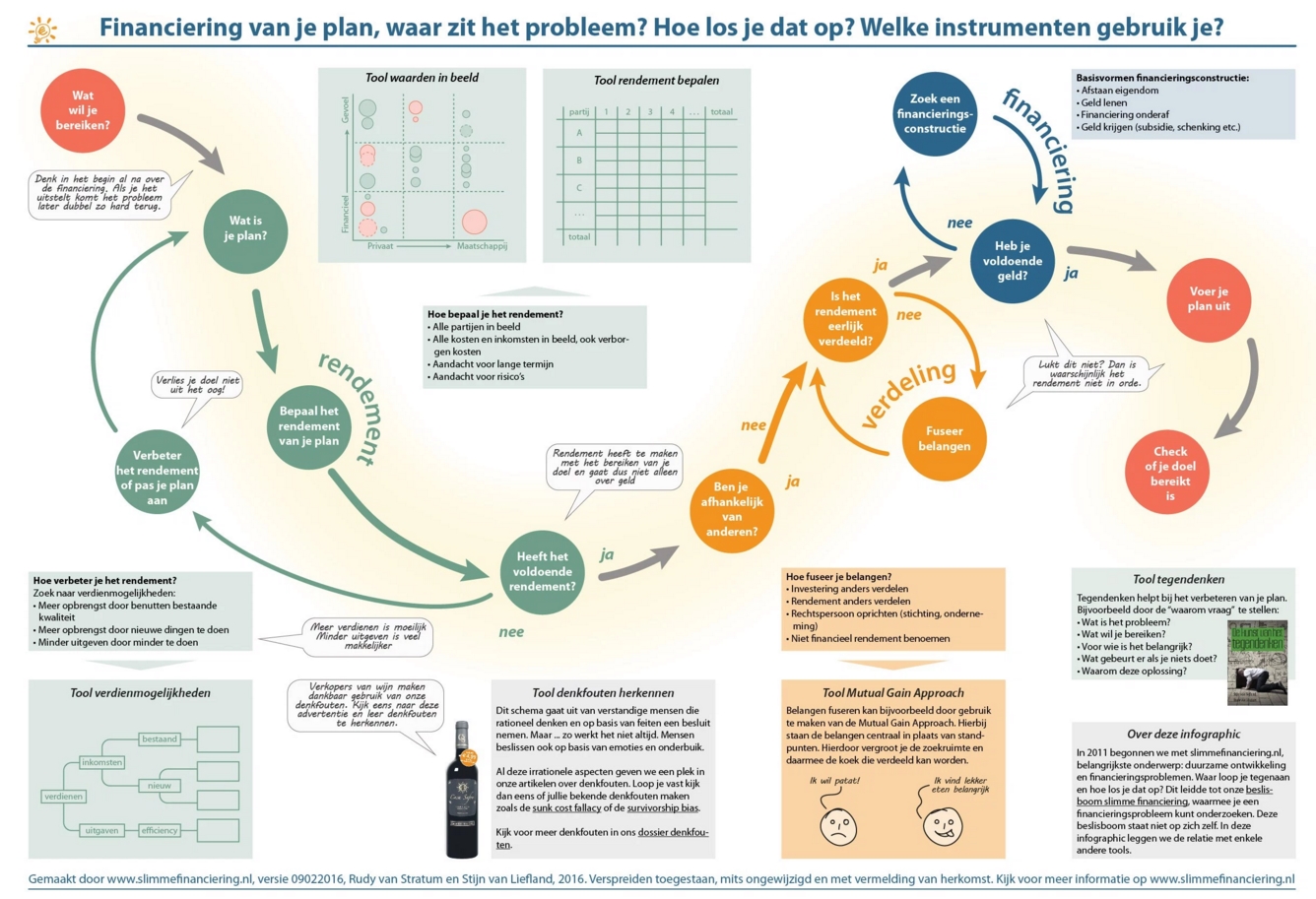

Hopelijk zal duidelijk zijn dat de stappen hierboven wat kunstmatig uit elkaar zijn getrokken. Lang niet altijd hoeven of kunnen die stappen zo systematisch te worden afgewerkt. Stijn vergelijkt het met het afpellen van een ui. Soms moet je na het afpellen van een laagje huilen en stop je (even) met afpellen. Soms is het ook irritant om alles af te pellen. Een samenvattend overzicht van onze werkwijze slimme financiering zoals we die de afgelopen jaren hebben ontwikkeld is hieronder gevisualiseerd:

Rudy van Stratum

Andere relevante blogs eerder verschenen:

- Economie van goed en kwaad (meerdere blogs 1-4).

- Top 10 lessen economie (meerdere blogs 1-2).

- Graeber: 5000 jaar schuld (meerdere blogs 1-3).

- Wat is geld, wie begrijpt het?

- Over de verstorende werking van geld.

- De kunst van het geldscheppen (meerdere blogs 1-3)

- De ideologie van de vrije markt (meerdere blogs 1-3).

- Werk als disutility.

{kind=link}