Vorige week las ik een interessante bijdrage in de Volkskrant over het ontstaan van de bankencrisis (zie hier het volledige stuk op de site van Sezen). Nu hebben we inmiddels tientallen verklaringen voor het ontstaan van de crisis, maar deze is om minstens twee redenen interessant:

- De schrijver is ex-bankier en heeft zo’n 25 jaar in en rond de top van de Rabo-organisatie gewerkt. Wim van Dinten heeft dus een kijkje in de keuken gehad en dicht bij het vuur gestaan. Een blik van binnenuit dus.

- Veel verklaringen leggen het accent op de techniek van bankieren en regelgeving. De crisis is in die verklaringen ontstaan door de toenemende vrijheid die banken kregen in combinatie met de opkomst van ict en complexe producten (verpakte hypotheken, ‘kwants’ en zo verder). Je zou de recente film ‘The big short’ ook in deze laatste categorie kunnen indelen (met name het eerste deel van de film). De verklaring van Van Dinten legt het accent meer op een andere moraliteit en daaruit volgend ander gedrag.

De opstart

Het is maar een kort artikel dus zelf lezen heeft de voorkeur. Ik volg het artikel zoveel mogelijk en probeer tot een systeemdiagram te komen.

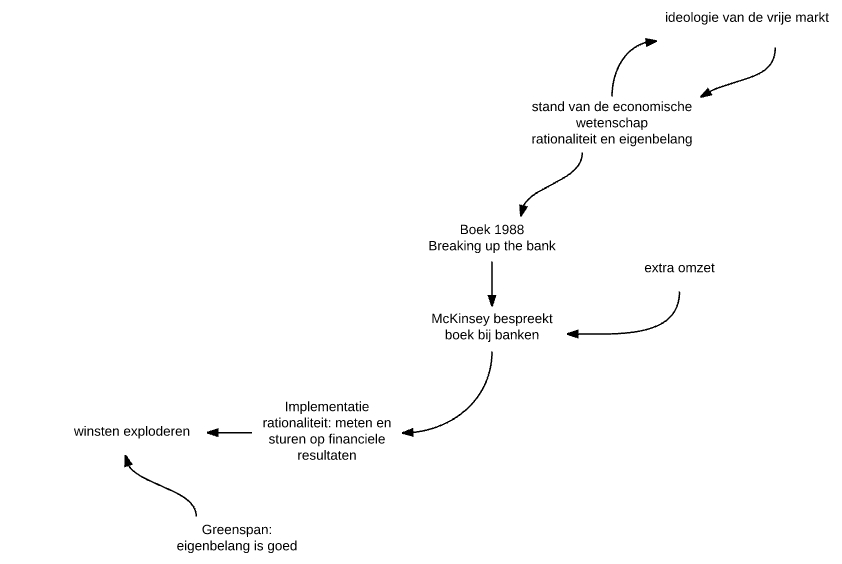

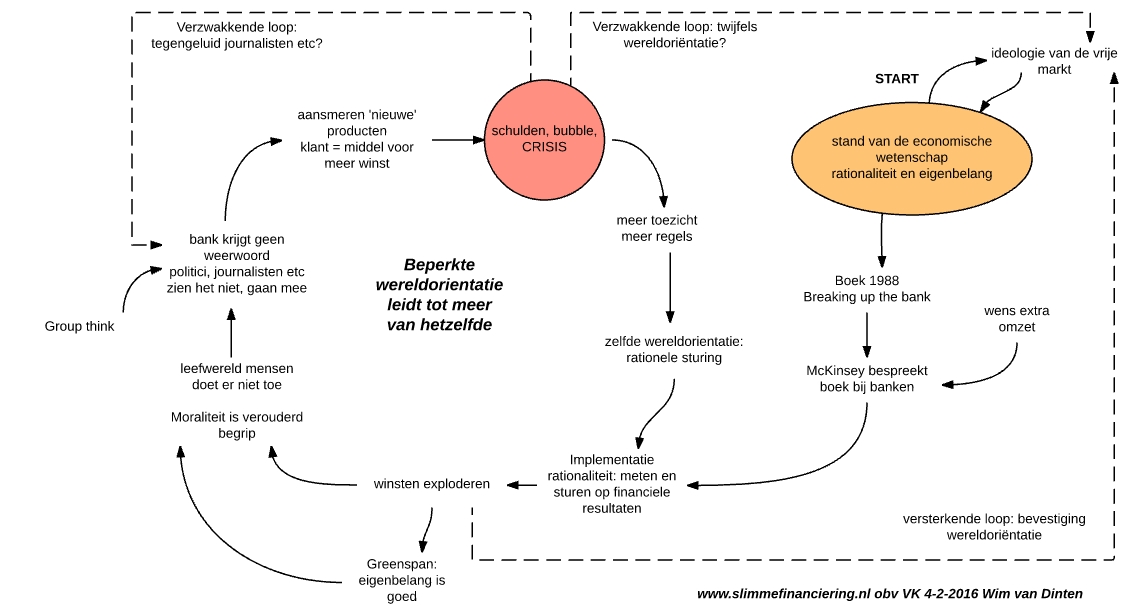

Het begint volgens Van Dinten ergens rond 1988 toen het boek ‘Breaking up the bank’ verscheen. Hierin werd, conform de nieuwste economische inzichten, uit de doeken gedaan hoe je als bank meer kon verdienen door de bank op te splitsen in losse delen. McKinsey stuurde dat boek op naar haar klanten om de mogelijkheden van dit nieuwe ‘verdienmodel’ met de top van de banken te bespreken. De banken hadden wel oren naar dit nieuwe model en er brak een fase aan van implementatie.

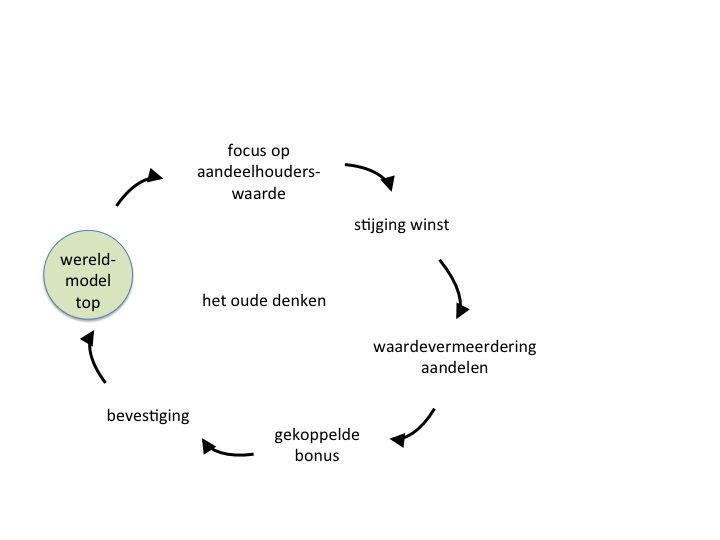

Bij de implementatie (na het opsplitsen) werden de verschillende nieuwe business-units elk verantwoordelijk voor het maximaliseren van hun winsten. Er werd gestuurd op cijfers en economische rationaliteiten. En het nieuwe model bleek uitstekend te werken. In de jaren daarna explodeerden de winsten van banken. Aan de zijlijn gaf de grote toezichthouder en regelgever Alan Greenspan goedkeurende knikjes (en/of loftuitingen): ja, dit is een prima model, eigenbelang is goed.

Ik vat deze opstarthistorie samen met:

- Focus door managers op eigenbelang en maximale winst.

- Rationele sturing (nieuwe economische technieken gebaseerd op spreadsheets en scorecards) op financiële resultaten.

De stand van de economische wetenschap speelt hier dus een belangrijke rol. Eerder schreven we al over de ideologie van de vrije markt die nauw verweven is met wat economen in hun boeken en tijdschriften publiceren.

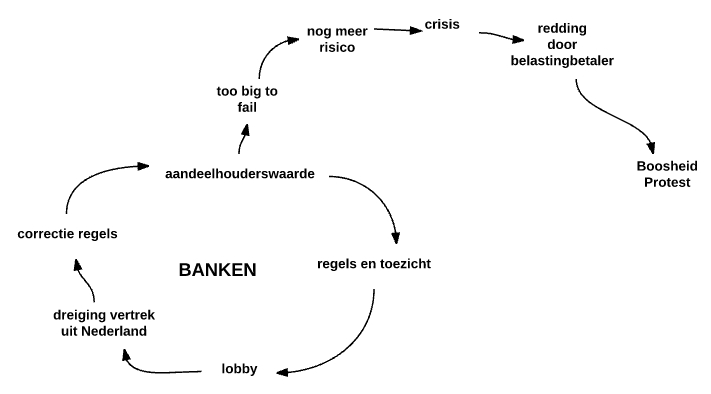

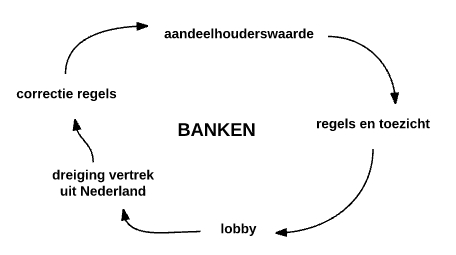

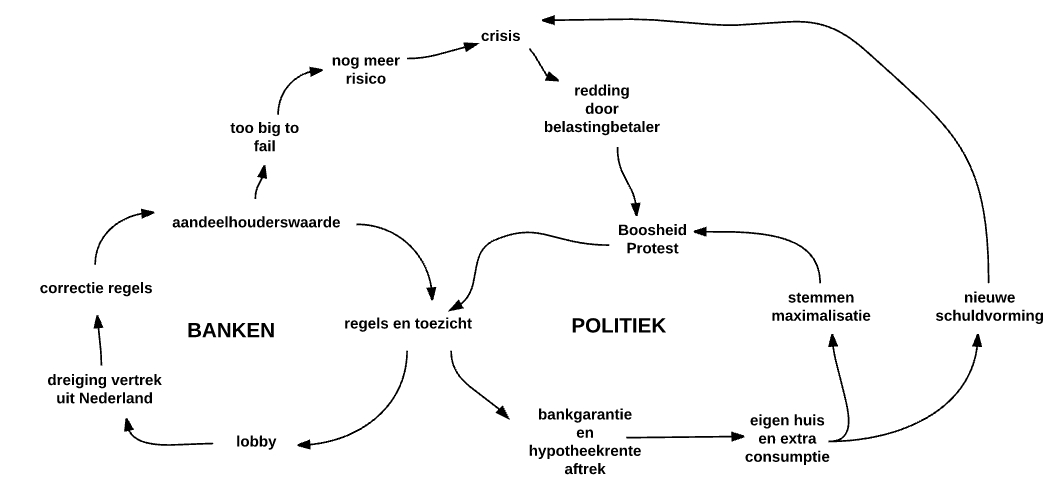

De cirkel

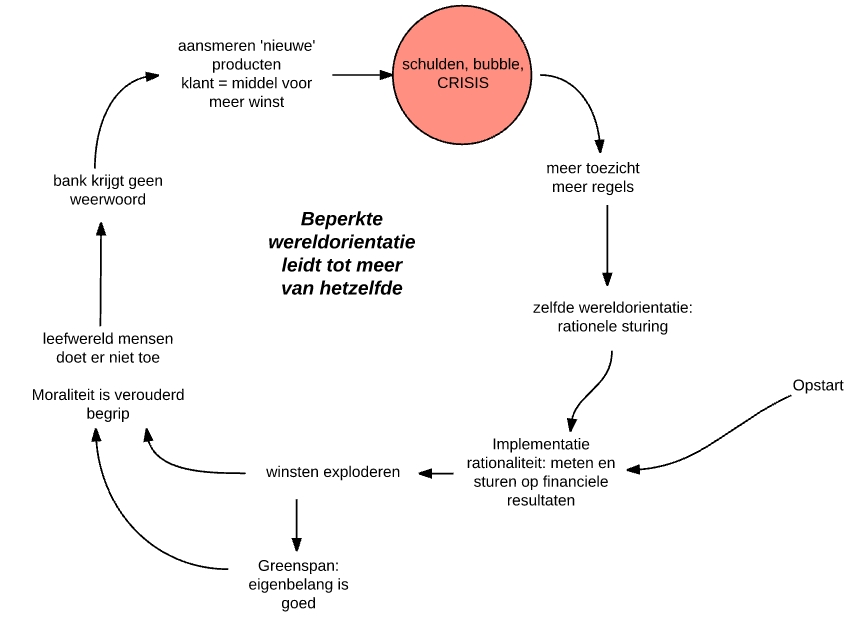

Maar dit is slechts de opstart (de aanleiding, de historie). Hoe ziet de zichzelf versterkende cirkel (de dynamiek waar we naar op zoek zijn) er uit? Een kleine ‘loop’ hadden we al te pakken: de belangrijke toezichthouder die de banken complimenteert met hun gedrag en bijpassende resultaten. Het succes is dermate groot dat (bewust of onbewust) het idee ontstaat dat de mensen in de omgeving (de leefwereld) er niet meer zo toe doen. Althans, het is niet de business van de bank, dat is puur die maximale winst. Moraliteit (of het wel ‘klopt’ wat je doet) wordt zoetjesaan een ouderwets en stoffig begrip.

Het gedachtegoed van de economen en bankiers grijpt als een virus om zich heen. Het lijkt of er sprake is van ‘groupthink’ want ook journalisten, politici en zelfs burgers en consumenten gaan in deze nieuwe wereld van eigenbelang en rationaliteit mee. Gevolg is dat er geen tegengeluid en weerwoord meer is. Banken krijgen vrij spel om nieuwe producten te ontwikkelen waarbij geldt ‘zolang het niet verboden is mag het’. Van Dinten spreekt over het aansmeren van nieuwe producten. Managers en medewerkers moeten immers hun targets halen. De klant staat centraal maar vooral als middel om de eigen doelstelling te halen.

Uiteindelijk (zie The Big Short en vele vele artikelen) ontploft de boel na een aantal jaren en is vanaf 2007-2008 sprake van een internationale economische crisis met vele slachtoffers. De dynamiek wordt nu versterkt door de toezichthouders die reageren met meer toezicht en meer regels. Met andere woorden: het gedrag en het sturingsmodel worden niet ter discussie gesteld. Het is niet het gebrek aan moraliteit en/of de rationaliteit van targets die het probleem vormen. We hebben gewoon niet goed opgelet en te weinig kaders en regels gesteld. ‘Meer regels’ past met andere woorden prima in dezelfde wereldoriëntatie (van bankiers/economen) maar nu van toepassing op de toezichthouders. Ook de operatie van toezichthouders is immers gebaseerd op economisch rationele stuurmodellen en targets (de targets zijn ditmaal niet maximale winst maar maximale pakkans of minimale overschrijding van de regels oid). (( Vergelijk het met een medewerker die steeds te laat komt. De manager heeft het gehad met deze medewerker. Nog één keer te laat en je krijgt een boete! Nog een keer te laat en je wordt ontslagen. De manager wordt afgerekend op het aantal medewerkers dat op tijd komt. De medewerker raakt (nog meer) gedemotiveerd, wordt minder productief en het wordt van kwaad tot erger. In een andere wereldoriëntatie zou de manager het gesprek met de medewerker aangaan. Speelt er iets? Kan het bedrijf ergens faciliteren? Welke afspraken maken we met elkaar? ))

De grotere dynamiek

We kunnen de twee delen (opstart en cirkel) nu samenvoegen en de grotere dynamiek gaan bekijken.

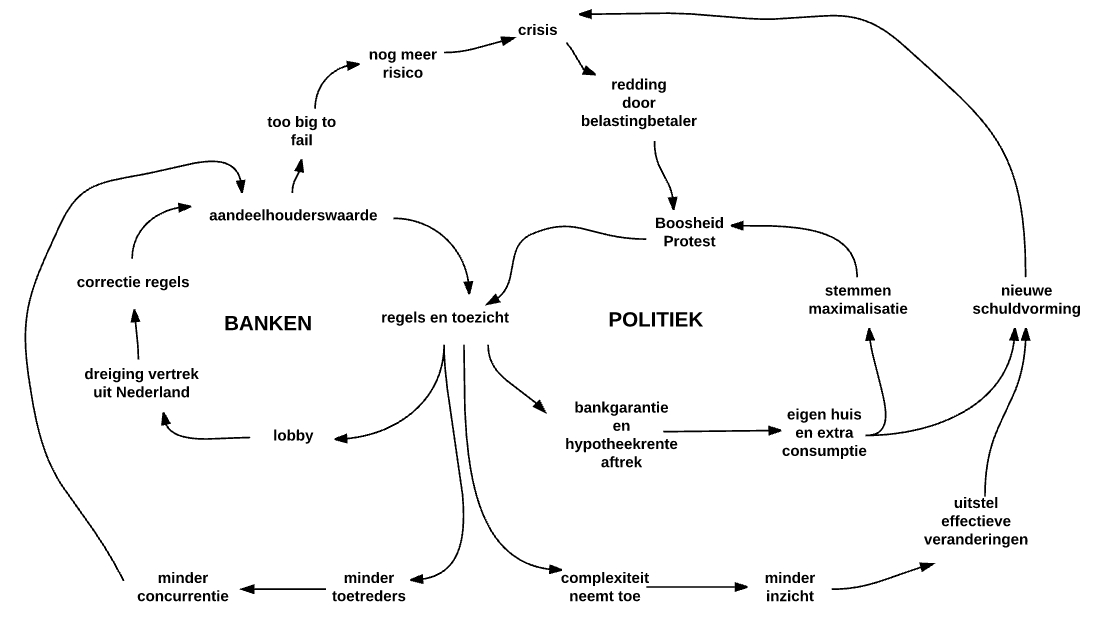

Zonder volledig te willen zijn spelen heb ik nog enkele feedbackloops aangebracht:

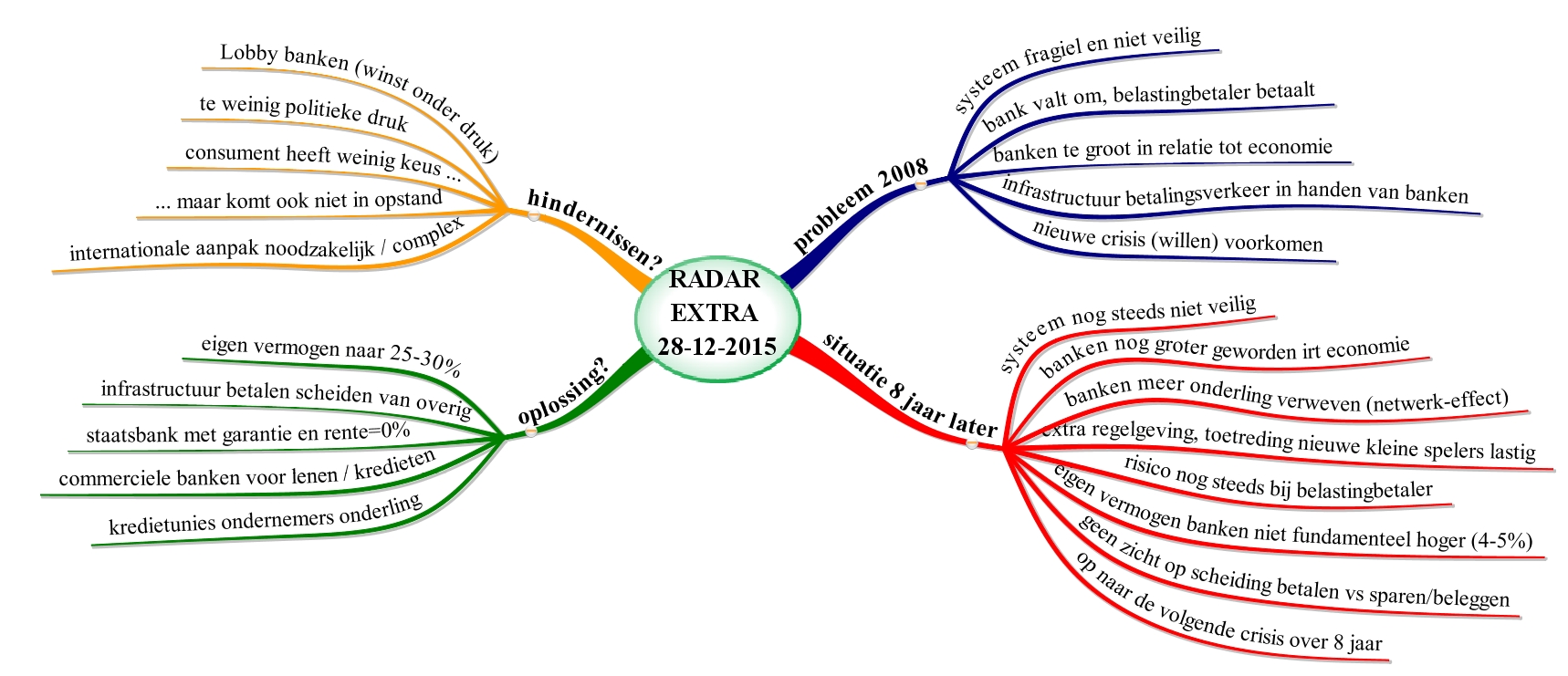

- Journalisten en politici kunnen ná het spatten van de crisis een tegengeluid laten horen (waardoor aansmeren nieuwe producten moeilijker wordt, zie Radar-uitzendingen).

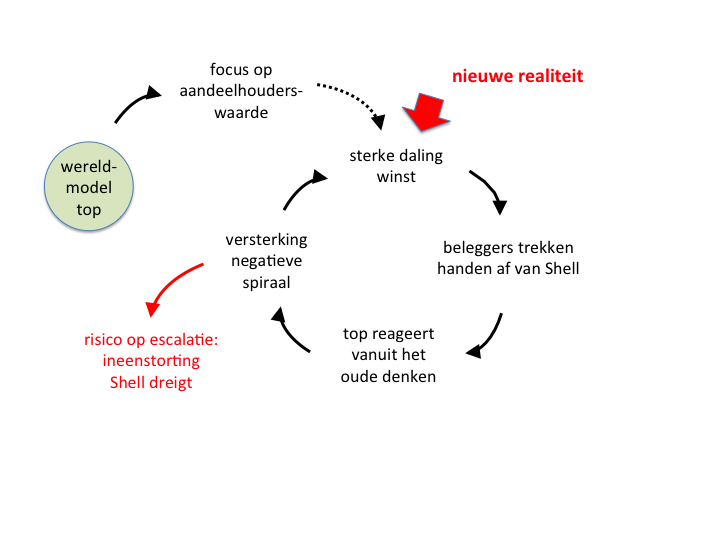

- Na het barsten van de bubble kunnen er scheuren komen in de bestaande wereldoriëntatie en/of kan de economische wetenschap andere modellen verkennen.

- Zolang de winsten blijven stijgen (ondanks eventuele crises) is er juist een bevestiging van de huidige wereldoriëntatie.

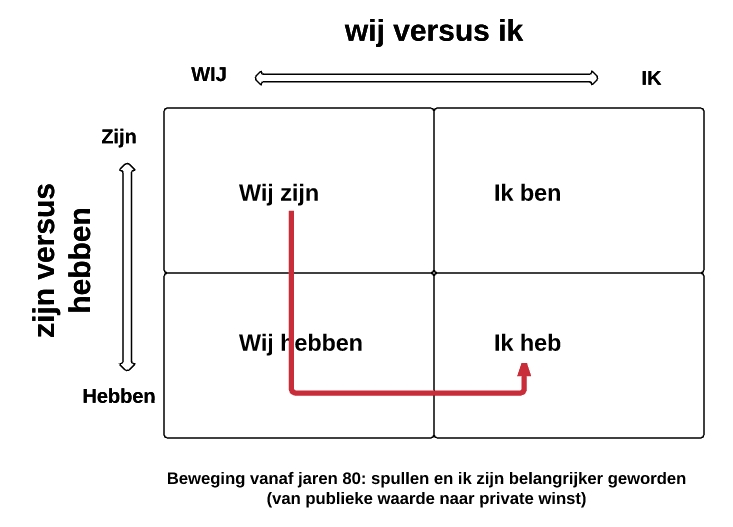

De kern van het betoog van Van Dinten is dus dat zolang we eigenbelang en sturing op cijfers (zonder context) de gewoonste zaak van de wereld blijven vinden, we bezig zijn met symptoombestrijding. Ik zie wel overeenkomsten met het college dat Van Egmond onlangs gaf tijdens een Radar-extra college, waarbij ik het volgende diagram tekende:

Rudy van Stratum