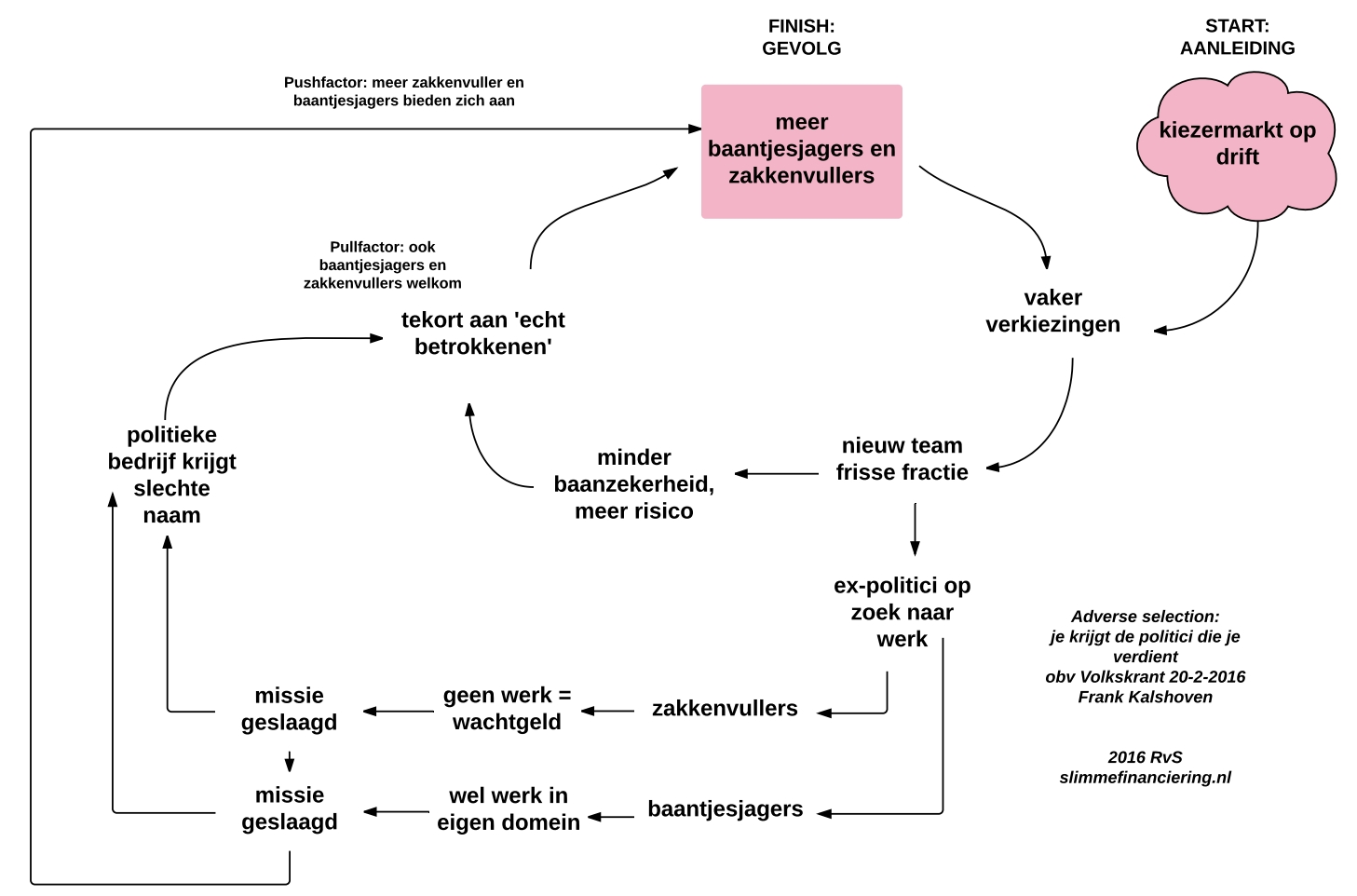

Afgelopen weekeinde in de Volkskrant (20-2-2016) werkt Frank Kalshoven de hypothese uit: hoe zou het komen dat er in de politiek meer baantjesjagers en zakkenvullers actief zijn dan vroeger? In woorden wordt een mooie dynamiek beschreven die roept om het maken van een systeemdiagram.

Kalshoven zegt niet dat er op dit moment meer baantjesjagers en zakkenvullers zijn (stel nou dat …). Maar er is de laatste tijd veel discussie: ófwel vinden ex-politici een baan in hun eigen ‘aandachtsveld’ (KLM, Über etc) ofwel lukt het hen niet om een baan te vinden en maken ze aanspraak op wachtgeld. In het ene geval wordt die ex-politici verweten op een baantje (in het bedrijfsleven) uit te zijn, in het andere geval gaat het om het opstrijken van een relatief hoge vergoeding voor werkloosheid. Je kunt het met andere woorden nooit goed doen als (ex-) politicus.

Dus stel nu dat we nu inderdaad minder ‘intrinsiek gemotiveerde’ politici hebben, hoe zou dat dan kunnen komen?

Adverse selection

De dynamiek die Kalshoven op deze hypothetische situatie toepast staat ook wel bekend onder de term: adverse selection. De maatregelen en acties/reacties lokken precies het tegendeel uit van wat je eigenlijk beoogt door selectie van de ‘verkeerden’.

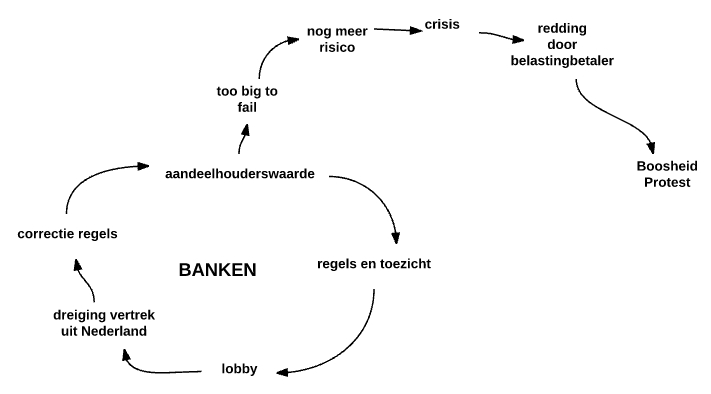

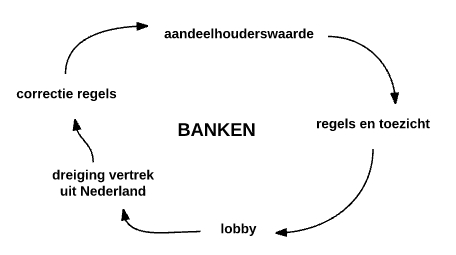

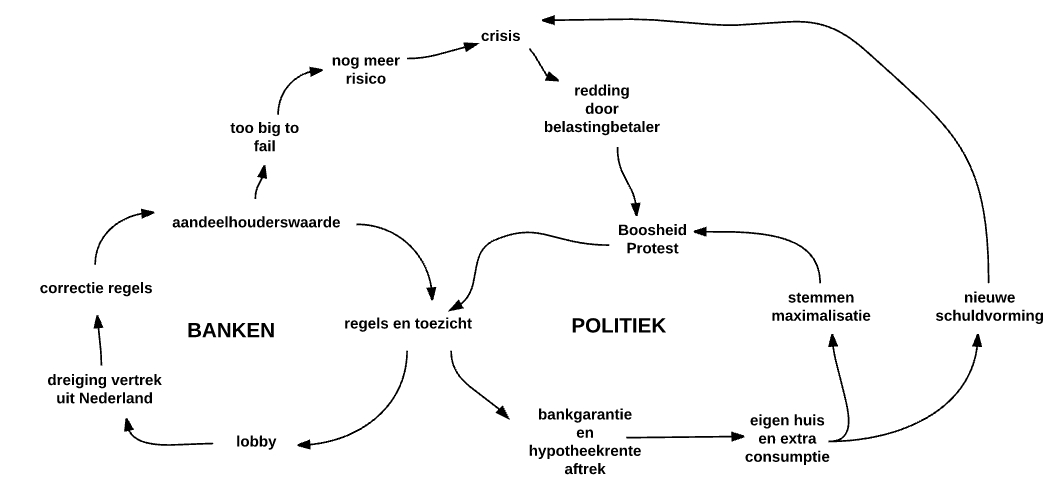

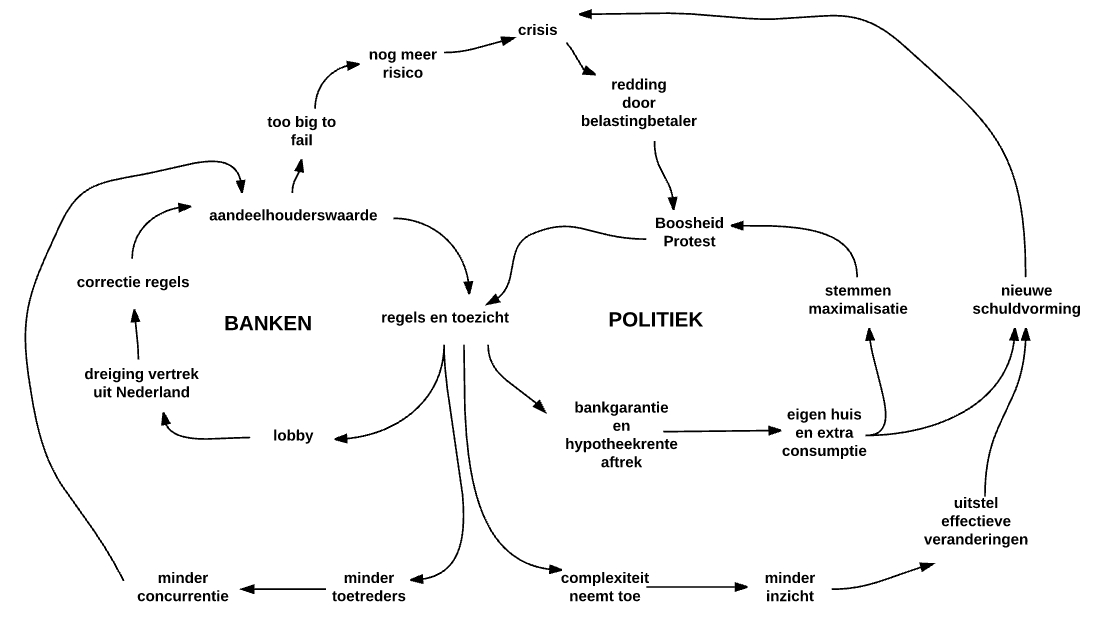

Het meest gebruikte voorbeeld van adverse selection komt uit de financiële wereld. Een (willekeurige) bank doet zijn best om iedereen aan een lening te helpen. Als vergoeding vraagt de bank een rente van zeg 5%. Aan iedereen, dus ongeacht je risicoprofiel. Nu wordt een van de klanten van deze bank werkloos (of gaat failliet) en de uitstaande hoofdsom moet door de bank worden kwijtgescholden (afgeschreven). Omdat de bank wel zijn centjes wil blijven verdienen en het verlies moet worden gecompenseerd, ziet deze bank geen andere oplossing dan de rente te verhogen naar 6%. Het effect is dat de meest solide klanten van deze bank worden gestraft en die zullen overwegen een andere goedkopere bank op te zoeken. Maar als de beste klanten verdwijnen dan zullen de slechtste klanten overblijven (die effectief weinig keuze hebben). Er zullen nog meer faillissementen volgen en de rente zal nog hoger moeten worden. Etcetera etcetera. Uiteindelijk gaat deze bank failliet omdat de bank blijft zitten met de meest risicovolle klanten.

De politiek: baantjesjagers en zakkenvullers?

Kan iets dergelijks in de politiek spelen? Dus dat de politiek alleen nog de ‘slechtste’ politici over houdt?

Ik probeer de tekst van Kalshoven zo goed mogelijk te volgen.

De aanleiding is een wispelturige kiezer die dan weer eens op deze partij stemt en dan weer de voorkeur geeft aan die partij. (Waarom dat dan weer zo is, blijft in de column van Kalshoven onvermeld). De kiezersmarkt is met andere woorden op drift. Gevolg is dat er vaker verkiezingen moeten worden uitgeschreven. De verliezende partijen zien zich genoodzaakt op de wispelturige kiezer te reageren door nieuwe teams (frisse fracties) samen te stellen (politici die de kiezer beter aanvoelen). Meer wisselingen in de politiek betekent voor de aspirant politicus minder baanzekerheid en meer risico om voortijdig het toneel te moeten verlaten.

Waar voorheen nog intrinsiek gemotiveerde politici aan het spel meededen, vallen er nu een aantal van deze soort af. Er ontstaat een tekort aan echt betrokken politici. Dat betekent dat er uitgeweken moet worden naar andere markten, dat er nieuwe bronnen moeten worden aangeboord. Nu is er noodgedwongen ook plek voor zogenaamde baantjesjagers en zakkenvullers. Deze komen nu terecht in de carrousel van terugkerende verkiezingen en verliezen regelmatig hun baan (zoals voorspeld).

Ze gaan nu dus (noodgedwongen) op zoek naar een nieuwe baan. Mensen die voor de politiek kozen omdat ze daar meer konden verdienen dan in hun reguliere werk, zullen na de uitstoot geen baan kunnen vinden op dit hoger betaalde niveau. Zij zullen dus aanspraak maken op de wachtgeldregeling voor ex-politici. Dat zijn de zakkenvullers.

Degene die voor de politiek kozen als opstapje naar een beter betaalde baan op hun eigen beleidsterrein zullen (als ze hun werk goed hebben gedaan) terecht kunnen bij bedrijven uit de sector (als lobbyist, netwerker etc). Dat zijn de baantjesjagers.

Zowel baantjesjagers als zakkenvullers krijgen dus waar ze naar op zoek waren. Missie geslaagd, zou je kunnen zeggen. Het positieve nieuws verspreidt zich en stimuleert andere baantjesjagers en zakkenvullers om ook de politiek in te gaan.

Maar zo krijgt de politiek een slechte naam, er zijn zo weinig mensen die echt hart voor de zaak hebben etc. Het gevolg is dat het politieke bedrijf een (nog) slechte(re) naam krijgt en er nog minder politici van de oude stempel de overstap naar de politiek zullen wagen.

Het wordt van kwaad tot erger. Moraal: de kiezer die wispelturig is krijgt vanuit het systeem baantjesjagers en zakkenvullers retour.

Rudy van Stratum

PS Tussen haakjes heb ik hier boven al aangegeven dat de start ‘kiezersmarkt op drift’ hier uit de lucht komt vallen. Je zou evengoed een dynamiek kunnen vermoeden tussen politici die het volk onvoldoende vertegenwoordigen (of dat volk niet uit kunnen leggen dat ze dat wél doen) en de kiezer die vervolgens uit onvrede of onmacht op drift raakt.