Dit artikel is een gastbijdrage van Guus Hustinx. Voor een motivatie van ‘MMM’ in de titel zie deze eerdere blog.

Voor het eerst in de geschiedenis van Shell dalen de aandelen. Grote institutionele beleggers trekken hun handen van Shell af. Shell heeft zich recent in hoog tempo teruggetrokken uit onder meer Alaska en de teerzanden in Canada, met desinvesteringen van vele miljarden tot gevolg. Hoe kan het dat Shell in een vrije val dreigt te raken en totaal verrast lijkt te zijn door de ontwikkelingen? Een poging tot een systemische analyse van een complexe werkelijkheid.

Het grotere plaatje

In twee jaar tijd is de olieprijs met 65% gedaald. De OPEC landen hebben onlangs besloten om de olieproductie onverminderd hoog te houden. Ook de VS gaan onverminderd door met het produceren van schalieolie. Volgens Rens van Tilburg, econoom, heeft zich de afgelopen jaren een stille revolutie voltrokken die uitgemond is in het klimaatakkoord van december 2015. Daarin is de doelstelling vastgelegd van een maximale temperatuurstijging van 1,5° C. Dat stelt grenzen aan de hoeveelheid broeikasgassen die we in de nabije toekomst nog kunnen uitstoten. De consequentie daarvan is dat 60 tot 80% van de voorraden olie, kolen en gas in de grond moet blijven zitten en dus feitelijk waardeloos zijn geworden. Van Tilburg concludeert dat olie in de opheffingsuitverkoop is gegaan. Beter olie nu voor een lage prijs verkopen dan straks waardeloos in de grond . Deze stille revolutie heeft ook andere gevolgen gehad. Klanten van institutionele beleggers en milieuorganisaties hebben de laatste jaren, met succes, druk uitgeoefend op die beleggers om zich terug te trekken uit de fossiele energie.

De toestand bij Shell

Dit alles heeft grote gevolgen voor Shell. De sterke prijsdaling van olie heeft de winst van Shell zwaar onder druk gezet. Als gevolg daarvan heeft Shell zich teruggetrokken uit de teerzandolie in Canada en uit Alaska met een desinvestering van vele miljarden tot gevolg. Daarnaast snijdt het sterk in de kosten, vele duizenden banen gaan verloren. Voor het eerst in haar geschiedenis is de koers van het aandeel flink gedaald, nog versterkt door de institutionele beleggers die onder druk van klanten en milieuorganisaties hun handen van Shell aftrekken. Volgens Hans de Geus, beurscommentator RTLZ, wordt het aandeel Shell op dit moment op de beurs gewaardeerd als een rommelobligatie van een bedrijf dat zo in de schulden zit dat zonder herfinanciering een bankroet onontkoombaar is. En dit nog voordat Shell haar waardeloos geworden voorraden heeft moeten afwaarderen. Shell heeft besloten het Britse LNG bedrijf ‘BG Group’ (vloeibaar gas) over te nemen voor het enorme bedrag van 64 miljard euro. Volgens de topman Ben van Beurden een noodzakelijk stap om in de nabije toekomst de winstgevendheid te garanderen. Volgens van Beurden is Shell een degradatiekandidaat zonder de BG Group. Peter de Waard constateert in de Volkskrant dat een coach die dat zegt niet kan blijven zitten als de overname door de aandeelhouders geblokkeerd wordt en die kans bestaat.

Groene en ethische imago van Shell

Nog maar een jaar of tien, vijftien geleden was Shell een vooruitstrevend en innovatief bedrijf. Het investeerde in wind- en zonne-energie, plantte en beheerde bossen in Canada, investeerde in de ontwikkeling van biobrandstoffen. Het progressieve Shell bezat een stafafdeling scenarioplanning waar onafhankelijke, creatieve geesten diverse scenario’s voor de toekomst bekeken, doorrekenden en consequenties voor de strategie bepaalden. Zo onderzochten zij welke vooronderstellingen aan diverse scenario’s ten grondslag lagen en wat de consequenties zouden zijn als die vooronderstellingen niet zouden kloppen. Zoals bijvoorbeeld de aanname dat de olieprijs altijd zal stijgen. Wat gebeurt er als dat niet waar blijkt en de olieprijs juist gaat dalen? Wat betekent dat voor de strategie van Shell? Kortom, het bedrijf had een forse portie gezond tegendenken geïnstalleerd. Mede op basis van deze scenario’s heeft Shell destijds juist in groene energie geïnvesteerd. Aan dat alles kwam een eind met de intrede van het Angelsaksische model: primaire focus op het creëren van maximale aandeelhouderswaarde. Een omslag die in de jaren ‘90 tot 2000 plaatsvond en die met ingrijpende reorganisaties gepaard ging. Bonussen van de top werden gekoppeld aan de prestaties van de top 6 van de best presterende (lees: hoogst gerealiseerde aandeelhouderswaarde) oliebedrijven wereldwijd.

De afdeling scenarioplanning werd ontmanteld, stap voor stap bouwde Shell haar groene energiepoot af en ging zich volledig focussen op olie en gas, productie en distributie. Toen de toenmalig CFO daar op aangesproken werd door de pers antwoordde hij dat ‘groene energie leed aan haar gebrekkige winstgevendheid en dat Shell het (groene) imagoverlies voor lief zou nemen’. Er speelden al eerder de schandalen rond massale olieverontreiniging in de Nigerdelta en steun aan het corrupte en dictatoriale regimevan Nigeria (tot op de dag van vandaag spelen er rechtszaken rond deze kwestie) en het willen afzinken van de Brent Spar, dat Shell op een consumentenboycot kwam te staan. Later bleken de oliereserves in de boeken sterk overdreven. Het leidde tot boze aandeelhouders, dalende koersen en forse schadevergoedingen die betaald werden.

Het zou nog erger worden. In september 2015 werd bekend dat Shell, een van de medeoprichters, niet langer deel uitmaakt van ‘The Prince of Wales’s Corporate Leaders Group’ (CLG), een invloedrijke lobbyclub van leiders van toonaangevende multinationals tegen klimaatverandering, met prins Charles als beschermheer. Naar verluid als gevolg van groeiende spanning over Shell’s houding in milieuzaken, zoals het boren in de kwetsbare natuur van Antarctica. In diezelfde tijd stapt Shell, ondanks de Europese boycot van Rusland (i.v.m de oorlog in Oekraïne, de annexatie van de Krim, en het neerhalen van de MH17), in op de deal met Gazprom rond de Nord Stream 2 pijplijn. De publicist Rogier Ormeling constateert in de Volkskrant dat Shell opnieuw buigt voor Poetin en zich in ethisch opzicht een ‘empty shell’ betoont, waarin Poetin graag plaatsneemt.

Verwondering

Wat ik mij afvraag is hoe dit alles zo heeft kunnen gebeuren? Hoe kan het dat de top dit niet heeft zien aankomen? Dat ze achter de feiten aanlopen en zo het voortbestaan van Shell regelrecht in gevaar brengen? Dat ze keuzes maken die als immoreel of minstens onethisch bestempeld kunnen worden? Dat ze categorisch alle maatschappelijke verantwoordelijkheid afwijzen en alleen en uitsluitend aandeelhouderswaarde als leidend principe hanteren? Wat zijn de dieperliggende waarden en opvattingen van deze mensen aan de top? Wat is hun wereldmodel? Welke dynamiek speelt er intern, want daarin moeten we de verklaring zoeken voor de teloorgang, ethisch en economisch, zoals die zich nu lijkt af te tekenen.

Dynamiek

Wat de dieper liggende waarden zijn van de top dat weten we niet, daarvoor zouden we ze moeten interviewen (lijkt me overigens uitermate interessant om te doen op de NLP manier door ze te modelleren). We kunnen wel uit wat er gepubliceerd is over Shell een aantal van hun vooronderstellingen afleiden. Zo kan hun wereldmodel enigszins in kaart gebracht worden.

Een paar vooronderstellingen:

- De olie- en gasprijzen zullen altijd blijven stijgen. (daar zit een hele gedachtegang achter over toenemende wereldvraag en schaarser wordende bronnen)

- We hebben de beschikking over een onbeperkte hoeveelheid kapitaal. Dat betekent dat we altijd weer in kunnen stappen in groene energie op het moment dat we dat willen, dan kopen we gewoon de bedrijven op die we willen hebben

- De aandeelhouders, de financiële markten, bevestigen ons gelijk, zie de alsmaar stijgende prijs van de aandelen

- Wij zijn er alleen om voor de aandeelhouders zoveel mogelijk geld te verdienen

- Wij doen niet aan politiek, dat is aan de politici

- Wat (binnen de wet) kan mag en wat mag kan, mits voldoende winstgevend

- Als wij het niet doen dan doet de concurrent het wel

- Wij zijn goed in lokaliseren, boren, verwerken en distribueren, dat moeten we vooral blijven doen

- Wij horen bij de top 6, daar willen we dan ook naar beloond worden

- Onze bonuscultuur geeft prima onze ondernemingszin weer

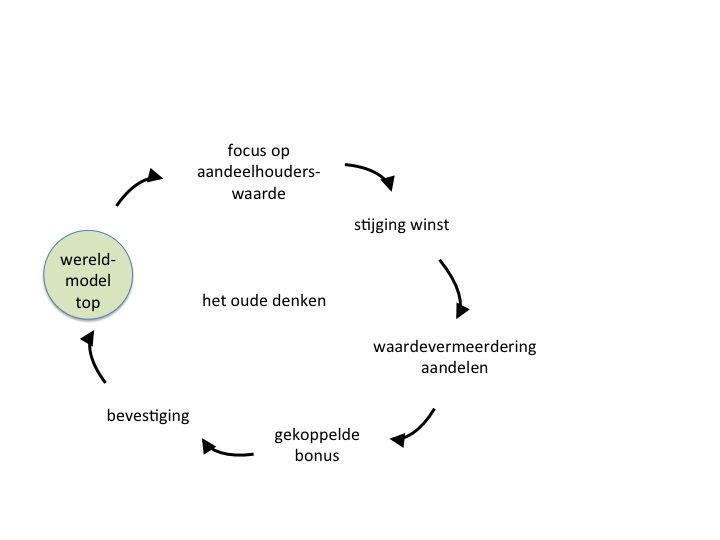

Vanuit dit wereldmodel ontstond jarenlang een dynamiek waarin de top steeds bevestigd werd in haar model van de wereld. Handelend vanuit het creëren van maximale aandeelhouderswaarde bleven de winsten stijgen, nam de waarde van de aandelen Shell alsmaar toe, werden de bonussen uitgekeerd en zo werd het eigen gelijk steeds bevestigd. En zeg nu zelf, het hele economische klimaat met het neoliberale denken als motor, functioneerde al die tijd bijna als een applausmachine. Het creatieve tegendenken was afgeschaft, er ontstond een ja-knik cultuur en iedereen pikte zijn graantje mee. De ‘sky was de limit’, niemand die bedacht dat het ooit eindig zou zijn. Ja, als olie en gas op zouden raken, maar dat lag nog in een verre toekomst verscholen. Vooralsnog rees de prijs de pan uit en dat rechtvaardigde de investeringen in teerzanden, schaliegas en -olie en boren in Alaska.

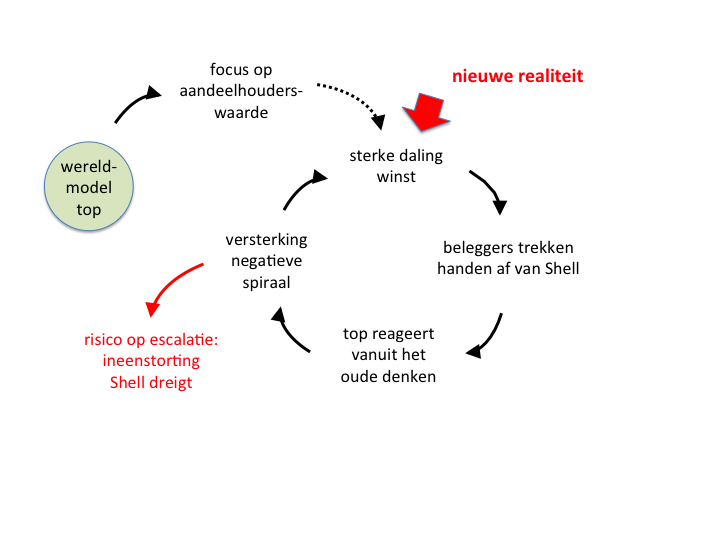

Totdat het ondenkbare gebeurde. Er ontstond een nieuwe realiteit. Een paar belangrijke aannames uit het oude wereldmodel bleken ineens niet meer te kloppen. Dat lijkt niet door te dringen tot Shell, die gewoon conform hun oude wereldmodel bleven opereren, zelfs tot op de dag van vandaag, getuige de overnameplannen van de BG Group. Volgens het FD is de schatting van de overnamewaarde van BG op een reeks langetermijnaannames gebaseerd voor de olieprijs van $70 tot $110 per vat. Een vat Brent-olie kost nu $36. Op 27 januari a.s. stemmen de aandeelhouders over de overname.

De nieuwe dynamiek waar Shell in terecht is gekomen laat zien hoe het oude denken niet in staat is om te reageren, laat staan te anticiperen op de nieuwe werkelijkheid. Die laat zich samenvatten in drie bewegingen: het klimaatakkoord, de uitverkoop van fossiele brandstoffen, de druk op institutionele beleggers om duurzaam te beleggen. Dat leidt tot een scherpe daling van de winst van Shell en beleggers die het geloof in de onderneming verliezen.

De maatregelen die de top treft werken, zeker op de langere termijn, eerder averechts (in de systeemtheorie heet dat het lapmiddelen patroon). En zo is een negatieve spiraal ontstaan, een zichzelf versterkende loop die tot escalatie van het systeem kan leiden. Kan, want het is natuurlijk niet zeker dat het systeem ook daadwerkelijk gaat escaleren. Het risico is reëel en wordt door diverse analisten en economen onderkend.

De maatregelen die de top treft werken, zeker op de langere termijn, eerder averechts (in de systeemtheorie heet dat het lapmiddelen patroon). En zo is een negatieve spiraal ontstaan, een zichzelf versterkende loop die tot escalatie van het systeem kan leiden. Kan, want het is natuurlijk niet zeker dat het systeem ook daadwerkelijk gaat escaleren. Het risico is reëel en wordt door diverse analisten en economen onderkend.

Fragiel systeem

Ik vind het choquerend om te zien hoe fragiel een organisatie als Shell dus blijkt te zijn. Shell heeft altijd te boek gestaan als een robuust systeem, zelfs in de recente crisistijd bleef ze een baken van zekerheid en soliditeit. Om dit te kunnen begrijpen is het interessant om de ideeën van Taleb (Antifragiel. Dingen die baat hebben bij wanorde, 2013) nog een keer van stal te halen. Taleb hanteert het begrip antifragiel als tegenovergestelde van fragiel. Hij betoogt dat het fragiele kwetsbaar is voor toevallige gebeurtenissen en stressfactoren. Daartegenover staat het antifragiele dat juist baat heeft bij toevallige gebeurtenissen en stressoren doordat het daar juist sterker en creatiever van wordt en groeit. Complexe systemen -zoals organisaties- hebben juist baat bij antifragiliteit.

Tegelijkertijd ziet hij dat juist alle variatie en volatiliteit (beweeglijkheid) uit huidige organisaties wordt weggehaald en dat maakt ze juist meer fragiel en dus kwetsbaar in een veranderende wereld. Dat beschrijft aardig wat er bij Shell is gebeurd. Met de omslag naar de focus op aandeelhouderswaarde werd veel creativiteit en diversiteit uit de organisatie weggesneden, de organisatie werd daardoor meer fragiel. Controle mechanismes werden aangescherpt, schaalvergroting vergrootte de complexiteit en ‘en passant’ verdween flexibiliteit en het denken in meerdere scenario’s –meerdere mogelijke modellen van de werkelijkheid- uit de organisatie: gevolg nog meer fragiliteit. En dan plots een onverwachte(?) gebeurtenis, een zwarte zwaan, zoals Taleb ze noemt en dan blijkt de fragiel geworden organisatie daar niet tegen bestand. Was deze ontwikkeling echt niet te voorzien geweest? Ik denk het wel, maar kennelijk niet voor de mensen die zo vast zitten in het oude denken.

Hoe verder?

Hoe moet het nu verder met Shell? Een grote vraag, want ik vraag me af of er in deze complexe situatie iemand is die daar het ultieme antwoord op heeft? Maar laten we er bij wijze van experiment de ideeën van Taleb eens op los laten. Shell ombouwen tot een antifragiele organisatie: opsplitsen in kleine eenheden die flexibel in kunnen spelen op snel veranderende omstandigheden. Focus op alle stakeholders, een gezamenlijke belangenafweging, oftewel de slag maken naar maatschappelijk verantwoord ondernemen. Vooral verbindingen aangaan met allerlei huidige start-ups, met lokale energiecollectieven, hoe elkaar te versterken? Van geopolitieke macht naar lokale samenwerking. Ophouden te denken in termen van olie en gas, maar denken in termen van energie en duurzaamheid, hoe duurzaamheid ook economisch rendabel kan zijn. Hoe olie en gas voorlopig nog een noodzakelijke aanvulling zullen en kunnen zijn in de energievoorziening, en hoe dat op een duurzame wijze, in lijn met het klimaatakkoord, gerealiseerd kan worden. De ruim aanwezige kennis en expertise inzetten op het ontwikkelen van nieuwe revolutionaire technieken, bijvoorbeeld rond CO2 afvang en opslag. Inzetten op de transitie die gaande is, daar voorloper in worden. Ik weet, ik ben een idealist, maar ik word enthousiast bij de gedachte dat dit zomaar zo zou kunnen werken.

Reageren: guus@intens.com