Bijeenkomst in Den Bosch

Vorig week mocht ik aanwezig zijn bij een bijeenkomst over de kansen en mogelijkheden van een lokale sociale munt (zie hier de link naar organisator RUW Den Bosch). Daar sprak ook Henk van Arkel van de Social Trade Organisation (STRO) en producent van ‘alternatieve bank software’ Cyclos. Ik was verrast door het verhaal van Henk met name omdat mijn indruk was dat er in de laatste 5 jaar jaar echt stappen zijn gezet. Ik heb in onze begintijd, einde 2011, naar Cyclos gekeken en daar toen een ‘genuanceerd’ stukje over geschreven. Met name in het buitenland zijn er inmiddels enkele honderdduizenden gebruikers van de software die daar hun eigen lokale munt mee uitgeven en beheren.

Tijdens de bijeenkomst waren er exemplaren van een recent uitlegboekje van Henk van Arkel beschikbaar om mee te nemen. Mee te nemen? Inderdaad gratis mee te nemen. Gratis? Nou, als het ware gratis. Het is gratis onder voorwaarden (een begrip dat later in het verhaal ook nog terug zal komen: onder voorwaarden, met spelregels). Je mag het boekje meenemen maar zodra je het uit hebt is de voorwaarde dat je het doorgeeft aan iemand anders om te lezen (en zo verder). Als je het wilt houden (en de keten verbreekt) dan maak je alsnog (achteraf) het bedrag van € 10 over. Gaat dus over vertrouwen en circulair want pas als je het boek uit het circuit haalt dan betaal je (en zolang dat niet het geval is, dan wordt het boek gebruikt / gelezen en is het dus in circulatie). Zal vast al langer bestaan maar dit is de eerste keer dat ik kennis maak met het fenomeen ‘doorgeefboek’. Mooi initiatief.

Ik heb dus zo’n boek meegenomen, gelezen en nog eens gelezen, dus het is nu tijd er iets mee te doen. Ik ga het doorgeven (dat wordt eind van de week en de ontvanger weet al dat het er aan komt), maar dat is nog geen actie. Want actie, dat is waar Van Arkel toe oproept. Geen discussies of praatstukken, maar concreet iets doen en veranderen. Een blog schrijven, dat is ook al geen concrete actie. Toen Van Arkel, indachtig zijn actie-voorliefde, aan de aanwezigen vroeg wie er in Den Bosch een nieuwe kring zou willen beginnen, toen bleef het angstig stil, er gingen geen spontane handen in de lucht. Het minste wat je kan doen is je melden op de website en je inschrijven als lid, participant, deelnemer, supporter (weet niet wat je dan bent). Ik heb me bij thuiskomst onmiddellijk aangemeld omdat ik me best ook schaamde voor mijn non-actie-gerichtheid (én natuurlijk omdat dit idee mij triggert en ik bewondering heb voor de niet-aflatende inspanning van Van Arkel die hier al zo’n 25 jaar mee aan de gang is!).

Een blog dus…..

Uitgangssituatie

Wat is het probleem? Ons huidige geldstelsel. Ik ga hier niet te lang bij stilstaan omdat er veel over geschreven is en ook wij hebben er vaker over geblogd (zie hier bijvoorbeeld over de effecten van de maandelijkse € 80 mrd aan nieuw geld van de ECB). Het geldsysteem is in handen van particuliere banken. Natuurlijk zijn er kaders aan de geldschepping gesteld door centrale banken, maar de sturing (van de geldhoeveelheid) is in wezen de resultante van korte termijn winstmaximalisatie. De belangrijkste negatieve effecten zijn:

- Het geld is vrij om te gaan waar het wil (het beweegt daar waar het rendement het hoogste is) en beweegt dus wereldwijd. Productie vindt plaats in lagelonen-landen en hier is sedert decennia sprake van onbenutte capaciteit. Dat betekent werkloosheid en letterlijke leegstand van winkels en kantoren.

- Een steeds groter deel van de geldhoeveelheid doet haar werk in de speculatieve sfeer zonder wezenlijk iets toe te voegen aan de ‘echte’ economie (van goederen, spullen, arbeid etc). Sterker nog: de reële economie wordt op die manier de speelbal van de financiële markten en brengt extra risico en instabiliteit.

- Speculatie, rente, winstmotief in combinatie met een quasi-monopoliepositie van banken, leiden tot een accumulatie van vermogen bij een een relatief kleine groep belanghebbenden.

- Rente op leningen dwingt tot een voortdurende groei van de economie en dus tot het produceren en kopen van steeds meer spullen. Op lange termijn is dat niet houdbaar omdat het leidt tot uitputting van de voorraden eindige grondstoffen.

- Investeringen in duurzame maatregelen vallen buiten de boot omdat het korte termijn rendement te laag uitvalt ten opzichte van meer traditionele (en mogelijk vervuilende) voorstellen.

Op elk van deze punten valt veel af te dingen en te nuanceren, dat weet ik maar al te goed. Er zijn bibliotheken over vol geschreven en de meningen zijn sterk verdeeld. Klassieke economen vinden het juist prima dat geld het hoogste punt opzoekt. Dat is goed voor de innovatie en dwingt de gebieden die achterblijven tot creatievere oplossingen. Een hoge rente filtert juist de zwakke initiatieven uit de betere. Inkomensongelijkheid is prima, want dan heb je een prikkel om beter je best te doen. Grondstoffen uitgeput? Welnee, de prijzen gaan uiteindelijk vanzelf omhoog en er is weer een prikkel om een vervanger (substituut) uit te vinden. Ik ken de modellen. Maar ik kijk en lees ook om me heen en zie de praktijk (waar geen volledige mededinging is, geen volledig vrije markten, geen volledige informatie, geen afwezigheid van toetredingsdrempels, geen pure rationaliteit etc etc). Dan is het beeld wel dat de lokale sturing (van de economie) uit handen is gegeven (zomaar, gratis en voor niks) aan commerciële partijen en dat een duurzamere inrichting van de maatschappij op extra hindernissen stuit.

Een ander geldstelsel

Okay: het huidige stelsel hoeft echt niet te verdwijnen. De excessen moeten overigens wél worden aangepakt maar het schiet allemaal niet op (zie bijvoorbeeld hier). Maar waarom zou je (ondertussen) niet iets náást dit stelsel kunnen zetten? Een alternatief geldstelsel? Een complementair geldstelsel? Dan heb je iets te kiezen, dan is er onderlinge concurrentie wellicht tussen de stelsels? De ene keer is dat stelsel handig, de andere keer dit. Dat moet economen toch ook aanspreken: concurrerende geldstelsels maken uit welke het beste is in welke situatie.

Het nieuwe stelsel (wat een woord trouwens) moet in ieder geval de lokale economie meer sturing in handen geven. En een ‘bias’ hebben in de richting van betere (duurzamere) beslissingen voor de (lokale) gemeenschap op langere termijn. En speculatie (die niet productief is, niets toevoegt aan reële waarde) de kop in drukken.

In deze blog ga ik in op hoe de betaalfunctie van Cyclos werkt. Later ga ik in op de leenfunctie (bij investeringen). En kom ik terug op het achterliggende verdienmodel(len) van deze aanpak.

Waar het op neer komt: je stopt je bestaande geld (je Euro’s) in een virtuele digitale kluis. Als ik wil deelnemen aan het nieuwe stelsel dan open ik een nieuwe rekening bij mijn lokale kring. Dat doe ik door een bedrag in Euro’s te storten vanaf mijn bestaande gewone rekening naar de nieuwe digitale rekening. Mijn gewone Euro’s worden hiermee andere Euro’s. In terminologie spreken we van: @nder geld en @Euro’s.

De ‘nieuwe bank’ houdt gewoon een standaard-rekening aan bij (in dit geval) Triodos. Alle gestorte gewone Euro’s komen terecht op een geblokkeerde Euro-rekening bij Triodos. Daarom zit het geld dus ‘in de kluis’ en kan er niets mee gebeuren (tenzij die bank failliet gaat …). Maar nu komt het: ik heb mijn echte Euro’s afgestaan en heb ik ruil daarvoor @Euro’s ontvangen. Mijn echte Euro’s blijven gedurende een periode van x maanden in de kluis zitten. Daarna kan ik mijn echte Euro’s weer opeisen. De @Euro’s worden daarom ook termijn-Euro’s genoemd (de @Euro’s geven recht op echte Euro’s over x maanden).

Ik krijg na deelname en storting een nieuwe rekening die er verder uitziet als elke andere bankrekening. Ik kan gewoon betalen in @Euro’s naar iedereen die lid is van mijn lokale kring en dus ook een rekening heeft in dezelfde @Euro’s. Aanvankelijk is er dan ook geen echt voordeel om zo’n rekening aan te houden (voor een willekeurig iemand), want ik kan niet bij iedereen iets kopen of bestellen. Sterker nog, en nou komt het tweede kenmerkende element van het @ndere geld: er zijn ook nog eens allerlei restricties aan het doen van betalingen verbonden! Het grote verschil met een normale bankrekening is dat het geld niet meer vrij kan bewegen. Oeps! Sturing door de gemeenschap betekent bijvoorbeeld dat het geld alleen binnen de gemeenschap mag worden besteed, alleen aan bepaalde goederen (of juist niet aan bepaalde goederen), niet zomaar mag blijven liggen dus moet worden besteed binnen x weken (op straffe van een boete). Het grote verschil is dat gedurende de ‘kluistijd’ het geld via de software van labels en spelregels kan worden voorzien.

Dat klinkt als een beperking. Waarom zou ik mijn vrije geld vast willen binden aan regels? Ik kom daar later op terug.

Laat ik eens beginnen met de meest basale uitgangssituatie. Ik ben werkloos en ken iemand anders die ook werkloos is. We hebben beiden een gewone rekening maar eigenlijk geen geld. Wél hebben we talenten en kunnen allerlei dingen. Hier zou het nieuwe geld iets moeten kunnen betekenen toch? Gewoon ruilen is hier een optie. Ik ga jou gras maaien als ik wat wortels uit je tuin mag meenemen. Ik doe jouw administratie als jij mijn huis schoonmaakt. Maar hoe gaat het bij het @andere geld? Een nieuwe rekening kan ik niet openen want ik moet eerst echte Euro’s storten. En die heb ik nou juist niet. En als ik die wél heb dan kan ik ook gewoon afrekenen in Euro’s toch? Het gaat pas werken als één van ons beiden al een @rekening heeft met een saldo er op (de ander mag eventueel een @rekening hebben met 0-saldo).

We zitten met een opstartprobleem. Er is niet echt een micro-motief voor een willekeurige consument om een rekening te openen. Daarom zegt Van Arkel (indachtig JF Kennedy): vraag niet wat de gemeenschap voor jou kan betekenen, maar wat jij voor de gemeenschap kan betekenen. Bedrijven en consumenten die vanuit (ook) ideële motieven een rekening openen zijn broodnodig. We hebben tabak van het huidige systeem, we willen meer invloed in onze eigen gemeenschap, ik begin alvast met een deel van mijn geld, laat ik eens kijken wat er gebeurt, ik ben benieuwd. Dat zijn in het begin de overwegingen van de starters. En echt risico loop je ook weer niet. Het geld zit in de kluis en er gebeurt verder niets mee. Na afloop van de x maanden krijg je het gegarandeerd weer terug op je oude rekening. Dus doe eens gek.

Tweede ronde

Dat is dus een kritisch punt. Zodra er eenmaal voldoende deelnemers zijn, wordt het steeds makkelijker geld over te maken en te kopen wat je echt wilt. Als winkelier zou je zelfs extra klanten kunnen trekken door te zeggen dat kopers in @Euro’s een korting krijgen (ook dat is in eerste instantie een ideëel motief want die korting zou je ook aan normale kopers kunnen geven). Je weet ook dat de @Euro-kopers loyaler zijn en vaker terug zullen komen, dus een korting verdient zich wellicht terug.

Na verloop van tijd wordt het betalen in @Euro’s heel normaal, je merkt het verschil niet eens meer. En nu wordt het interessant. Waarom zou je nog omwisselen naar gewone Euro’s als je voortdurend saldo en mutaties hebt op je @rekening? Het is als gewoon geld gaan functioneren. De aflooptijd zal in het begin kort moeten zijn (3 maanden of zo) om vertrouwen te geven, maar kan geleidelijk aan steeds langer worden gemaakt (1 jaar). Merk op dat zolang er evenveel @Euro’s in omloop zijn als gewone Euro’s in de kluis er geen sprake is van geldschepping. Op het moment dat er voldoende kritische massa is én voldoende vertrouwen (niemand vraagt meer zijn echte Euro’s op) dan kunnen er meer @Euro’s in omloop komen dan er echte Euro’s zijn als onderpand. Dan is sprake van geldschepping!

Vergelijk het met de situatie hoe papiergeld is ontstaan (althans zo wordt het uitgelegd in de economie-boekjes):

- Betalen met goud

- Gedoe met elke keer afwegen, transporteren, diefstal

- Leg het goud bij mij in de kluis

- Hier heb je een papier dat zegt dat jij de eigenaar van het goud bent

- Betaal met het papier

- De (nieuwe) eigenaar van papier kan goud altijd opvragen bij de kluis

- Niemand vraagt het goud meer op

- De bank (kluis) gaat zelf nieuw papier uitgeven

- Gaat goed zolang er vertrouwen is in de bank (en niet iedereen tegelijk zijn goud opvraagt)

- De bank loopt binnen

Nieuwe situatie:

- Betalen met Euro’s

- Gedoe met die banken, bonussen, werkloosheid, leegstand

- Leg de Euro’s bij mij (Triodos, STRO, lokale kring etc) in de kluis

- Hier heb je een nieuwe rekening met @Euro’s

- Betaal met die @Euro’s

- De nieuwe eigenaar kan @Euro’s (na afloop) altijd omruilen voor echte Euro’s

- Niemand vraagt meer echte Euro’s

- De gemeenschap gaat zelf nieuwe @Euro’s uitgeven

- Gaat goed zolang er vertrouwen is in de gemeenschap (!! die kan altijd nog broden bakken, gras maaien etc dit in tegenstelling tot een bank)

- De samenleving profiteert

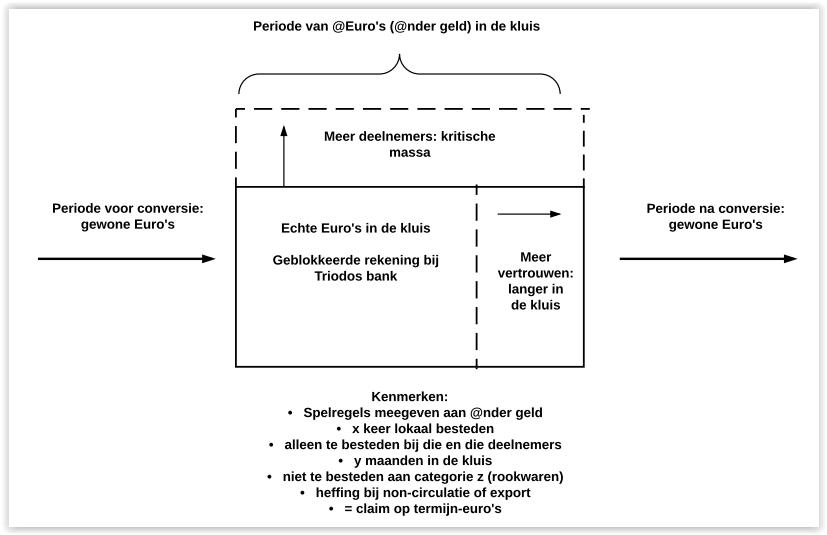

In schema

Als ik het in een plaatje zet, dan krijg ik:

De oppervlakte van het vierkant (de kluis) is schematisch de aflooptijd x het aantal deelnemers. Naarmate het geld succesvoller wordt neemt het aantal deelnemers toe en kan de aflooptijd ook toenemen. We hebben nu bereikt dat (in de ‘kluistijd’) eisen zijn gesteld aan de circulatie van @Euro’s. Er is meer bedrijvigheid lokaal, meer omzet, meer banen en eventueel sturing richting meer duurzame producten (minder rookwaren verkocht etc afhankelijk van de spelregels).

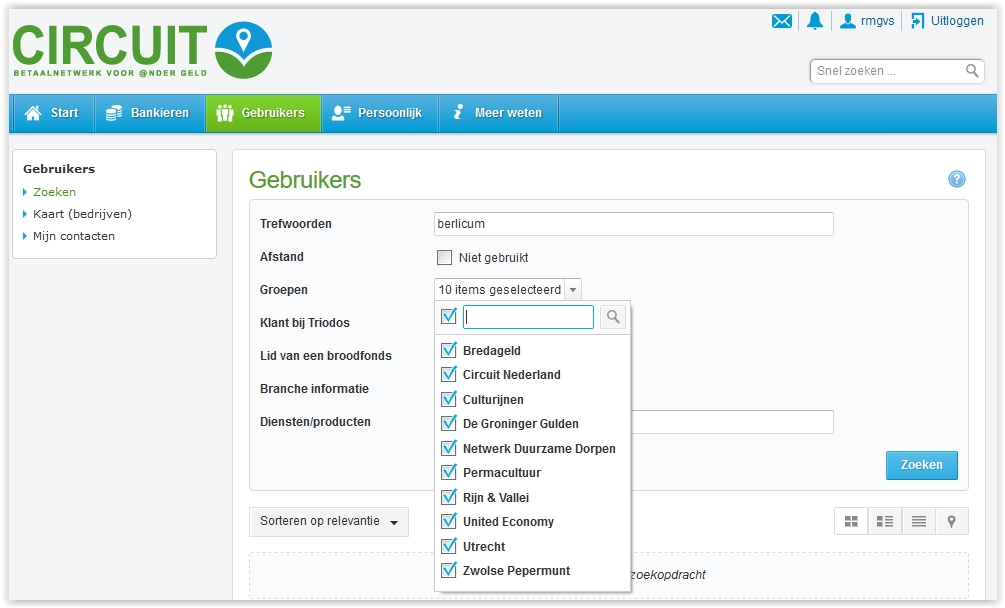

Ik heb deze week mijn beloofde rekening geopend. In Den Bosch is zoals gezegd nog geen lokale kring dus ik heb me tijdelijk aangesloten bij het landelijke netwerk. Dat kost me eenmalig € 25 (lokaal netwerk is goedkoper overigens). Ik krijg netjes een bevestiging en kan beveiligd inloggen in mijn nieuwe bankaccount.

Je ziet de normale elementen terug komen van elke willekeurige bankrekening. Nieuw is de regel: aflooptermijn (een gewogen gemiddelde van de termijn van de diverse posten waaruit het saldo is opgebouwd).

Een tweede kenmerk van de @Euro-rekening is dat ik in principe moet overmaken/ontvangen vanuit mijn eigen netwerk. Je ziet hierboven (omdat ik landelijk aangesloten ben) welke netwerken op dit moment actief zijn. Ik kan zoeken op naam, op product, op afstand en nog zowat. In Berlicum (waar ik woon) zit helaas nog niemand. In een straal van 10km rond Den Bosch, een handjevol. Het derde kenmerkende element (de spelregels) zie ik hier indirect terug (in de deelnemers en het soort producten) maar ik vermoed dat in het beheer-scherm van de server waar de software op draait, je softwarematig de precieze spelregels kunt instellen en monitoren.

In totaal gaat het (als ik het goed zie) nog maar om 783 gebruikers in het totaal aantal kringen. Schilders en loodgieters zijn helaas niet aanwezig. Gelukkig wél een (1) bouwbedrijf (die mag dan ook wel genoemd worden, Koenders totaalbouw in Duiven). En zoals ik ook had verwacht zijn er veel meer coaches beschikbaar met @nder geld (ik krijg onderstaand kaartje als ik ‘coach’ als zoekterm intyp, maar ook vind ik een lijst met 14 namen). Dat moet dus echt nog fors veranderen wil het slagen.

De kringen kunnen overigens gekoppeld worden, ook weer afhankelijk van de spelregels die je meegeeft. Technisch is het mogelijk om op die manier regio’s via flexibele wisselkoersen aan elkaar te hangen (zodat elke regio eigen economisch beleid kan voeren). In het boek wordt uitgelegd dat je op deze manier gewoon de Euro (in Europa) dus kan houden maar ze onderling via @Euro’s kan koppelen via digitale wisselkoeren (je hoeft hier nauwelijks iets van te merken, het gaat allemaal automatisch, beetje zoals stel ik me voor dat nu gaat met betalen via Paypal).

De derde fase

Tot nu heb ik vooral de beperkingen laten zien:

- Geen zakelijke prikkel voor de starters / consumenten (in principe kun je minder met je geld).

- Kritische massa nodig voor succes (nog lang niet bereikt).

- Lijkt op oververtegenwoordiging van ‘praters tov doeners’ (sorry, mijn woorden), dus geen evenwichtig aanbod.

- Geen garantie op echt duurzamer handelen.

Dat laatste punt heeft korte toelichting nodig. Ik kan wel lokaal kopen (en daarmee een zekere stabiliteit voor lokale werkgelegenheid inbouwen) maar dat wil nog niet zeggen dat ik dan ook duurzame producten koop. Een lokale winkelier kan nog steeds foute verf gebruiken en spullen verkopen die zijn gemaakt in vervuilende mijnen met kinderarbeid. Dus principieel leidt een @ndere munt in mijn ogen niet tot een duurzamere samenleving. Maar nu is er wél de mogelijkheid tot sturing in die gewenste richting. Wat weer de vraag stelt: wie bepaalt uiteindelijk de spelregels waaraan de transacties worden onderworpen? Waarbij weer geldt: hoe stringenter (onaantrekkelijker) de spelregels, hoe verleidelijker het wordt uit het systeem te stappen.

Vandaar naar de volgende en volgens mij meest cruciale stap of fase: het aansluiten van (lokale, gemeentelijk, provinciale, rijks) overheden.

Want nu krijgen we een heel ander en veel overtuigender verhaal. Een overheid geeft al heel veel gewoon geld uit. Er is sprake van uitkeringen, van subsidies, van inkoop van materiaal, van inhuur van deskundigen, van betalen van lonen&salarissen. Waarom zou een overheid dat allemaal zomaar doen in gewoon geld? Waarbij geen sprake is van bijzondere sturingsmogelijkheden? Het zou wel heel toevallig zijn als sturing door een paar commerciële banken nou net tot de meest gunstige maatschappelijke uitkomst op langere termijn leidt (ondanks het bestaan van wat wiskundig-economische stellingen die rond dit thema bedacht zijn).

Als een gemeente ervoor zorgt dat al haar burgers een gratis account in @Euro’s krijgen en (zeg) 25% van de huidige betalingen doet in @Euro’s? De kritische massa is hiermee meteen bereikt. Je kunt gewoon aan iedereen in je dorp of regio betalen. Sterker nog: misschien moet je wel, afhankelijk van de spelregels. Wil een adviseur niet voor de overheid werken als hij 25% in @Euro’s betaald krijgt? Geen punt, dan zoeken we een adviseur die daar wél mee kan leven, sterker nog: daar voorstander van is. Bij elke transactie kan de overheid op de normale manier BTW heffen (VPB etc). Er kunnen zelfs regels worden opgesteld dat het geld minimaal x keer rond moet gaan lokaal zodanig dat een fors deel van de oorspronkelijke uitgave via heffingen weer wordt terug verdiend! Ondertussen zijn er nog meer voordelen voor de overheid. Door de (veronderstelde) groei van banen zakt het aantal werklozen en dus het aantal uitkeringen. Kassa. Dubbel kassa, want er komen ook nog eens loonheffingen overheen.

Cijfervoorbeeld

Nou komen we meteen bij de crux van het verdienmodel (waar ik in de volgende blog uitgebreider op zal ingaan).

Voor de consument was er aanvankelijk niet zo’n prikkel om mee te doen. Er worden beperkingen aan je goede geld gesteld. Klopt. Maar dat is micro geredeneerd. Als we wat breder kijken en ook naar de rol die elke consument heeft als burger, krijgen we een ander verhaal.

Stel een goedkope fiets uit het Verre Oosten kost € 300. Een lokale fiets is door de hogere prijs van arbeid en duurder (duurzamer?) materiaal € 330. Dan zal de calculerende consument snel gaan voor die fiets van ver weg. Maar de goedkope fiets zorgt voor een hogere lokale werkloosheid. De daarbij behorende belasting (om de uitkeringen te financieren) voor de burger is (stel): € 100. In de situatie dat de duurdere lokale fiets wordt gekocht mét behoud van werkgelegenheid (en dus minder uitkeringen) kan de belasting worden terug gebracht naar (stel) € 50. De ‘goedkope’ situatie kost de consument/burger € 400 (bonnetje van fiets + belastingaanslag), de lokale situatie kost slechts € 380.

Conclusies:

- Nieuw @geld zorgt voor nieuwe sturingsmogelijkheden voor de lokale gemeenschap. Alleen dat gevoel van herwonnen vrijheid kan al voldoende zijn om te beginnen.

- Het is niet óf-óf maar én-én. Het is een alternatief stelsel naast het bestaande stelsel. Wie kan er nu tegen meer keuzes en wat onderlinge concurrentie zijn? Nog los van de leerervaring die het met zich brengt.

- De opstart is uiterst lastig omdat een kritische massa noodzakelijk is én er in eerste instantie weinig economische prikkels zijn om deel te nemen voor een consument. Vandaar de ‘Kennedy-uitspraak’ om vooral iets voor je gemeenschap te willen doen.

- Het echte succes zit in de aansluiting van de overheden die al veel betalingen doen. Ook als maar een deel van de betalingen (en ontvangsten) in @ander geld plaats vindt, zal sprake zijn van een niet vrijblijvende vliegende start. De voordelen voor overheden zijn evident!

- Het echte verdienmodel van @geld zit het breder kijken naar kosten en opbrengsten. Niet vanuit de micro-individuen op korte termijn maar naar de gemeenschap op langere termijn. Dit is niet zomaar een sociaal-wenselijk antwoord maar kan worden ondersteuend met solide economische calculaties.

- Bedenk vooralsnog dat we het @ndere geld hebben gesitueerd in een situatie van overcapaciteit. De spelregels werken pas effectief als sprake is van lokale onderbenutting van talent en capaciteit. Dus er moet sprake zijn van werkloosheid, leegstand etc.

- Mijn stelling / vermoeden is dat @ander geld met name effectief is in een ‘Keynesiaans’ onderbestedings scenario. Daarom is het ook goed dat het bestaande stelsel blijft bestaan, dat zal haar diensten met name (weer) bewijzen als de grenzen van bezetting en benutting weer in zicht komen. (Ik kom op dit punt nog terug in een van de volgende blogs).

NB Ik heb alleen nog de betaalfunctie van @nder geld besproken, op de leen- en investeringsmogelijkheden kom ik nog uitgebreider te spreken.

Deze bron bespreekt een eerder boek van dezelfde auteur(s). En hier een interview met Helen Toxopeus over dit onderwerp.

Rudy van Stratum