In de eerste blog in deze reeks ging het over mijn verbazing dat het privé leasen van een auto goedkoper kan zijn dan het zelf aanschaffen van die zelfde auto met eigen geld. De verklaring van dit fenomeen kunnen we niet helemaal met zekerheid achterhalen omdat we geen inzage hebben in het rekenmodel van de lease-maatschappijen. Maar grofweg is mijn verklaring:

- Inkoopvoordelen door schaalgrootte aan de kant van de leasemaatschappij.

- Het ‘kleine lettertjes’ effect door vroegtijdig beëindigen contract, meer- en minderkilometers etc.

Het eerste argument is overigens een echt voordeel voor de consument, het tweede vanzelfsprekend niet.

In de tweede blog was mijn argument dat de berekening van de kosten van het zelf aanschaffen van de auto niet helemaal volgens het boekje gebeurt. Maar gelukkig is de eenvoudige aanpak in een rekentabel (zeker bij korte looptijden) een prima benadering en dus praktisch goed bruikbaar.

Nabrandersvragen

De afgelopen week kwamen er bij mij nog twee aan deze materie gerelateerde vragen op:

- Is de conclusie (dat leasen goedkoper kan zijn) niet vooral ook bepaald door de korte termijn van 36 maanden uit het rekenvoorbeeld? Of met andere woorden: vervalt het voordeel naarmate je de auto langer gebruikt?

- Als we dan toch bij zelf kopen van de auto blijven: is allemaal leuk en aardig maar is het niet veel voordeliger om je auto ‘helemaal op’ te rijden of juist een auto van 5 jaar oud te kopen en die dan 5 jaar of langer te gebruiken? Mijn vermoeden was eigenlijk dat dit behoorlijk gunstiger zou uitpakken, dus maar even checken met de cijfers.

Deze twee vragen pakken we nog even bij de kop.

Verlenging van de lease-termijn

Om te beginnen is het niet zonder meer mogelijk de lease-termijn naar eigen goedvinden te kiezen. Je zit vast aan de opties die de maatschappij je biedt. De maximale lease-termijn bij de eerder gekozen VW Golf is 48 maanden. Dus laten we eens naar de verlenging van 1 jaar kijken.

De webcalculator van de lease-maatschappij laat een reductie in de maandprijs zien van € 21. De prijs gaat van € 425 naar € 404 per maand (excl benzine en nog wat kleine kosten, zie eerste blog). Als we de bijkomende kosten even constant houden (benzinekosten gaan niet omlaag) dan komen we op een nieuwe maandprijs van € 613 all in voor private lease.

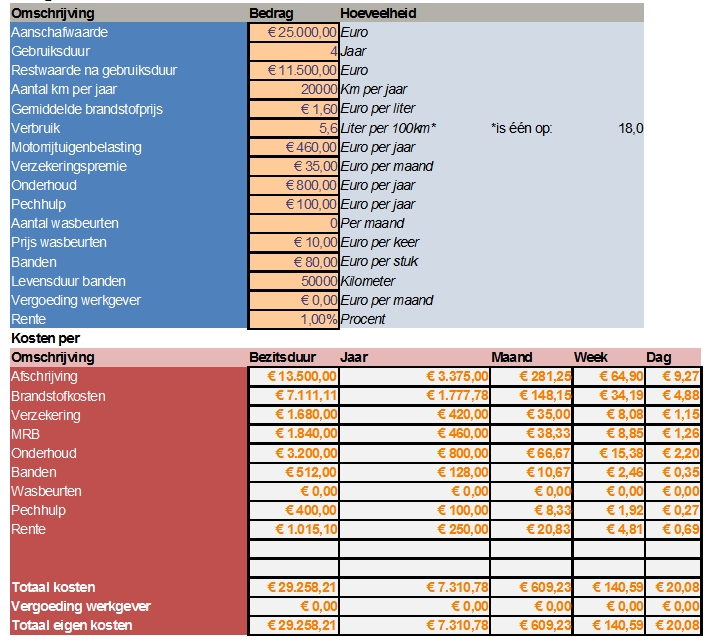

Hoe zit dat bij eigen aanschaf? Zie onderstaande tabel:

Ik kom op een maandelijkse prijs van ongeveer € 610 uit. De uitkomst is natuurlijk gevoelig voor de gekozen restwaarde na 4 jaar (eerst was de afschrijving ruim € 3.000 per jaar, nu neem ik voor het 4e jaar een extra afschrijving van € 2.500). De reductie in de maandkosten bij eigen aanschaf wordt daarmee € 22 (we gaan van € 632 naar € 610).

Ik kom op een maandelijkse prijs van ongeveer € 610 uit. De uitkomst is natuurlijk gevoelig voor de gekozen restwaarde na 4 jaar (eerst was de afschrijving ruim € 3.000 per jaar, nu neem ik voor het 4e jaar een extra afschrijving van € 2.500). De reductie in de maandkosten bij eigen aanschaf wordt daarmee € 22 (we gaan van € 632 naar € 610).

De conclusie is dus dat een langere termijn de uitkomsten niet wezenlijk verandert. Een lease-constructie blijft ook bij 4 jaar wat goedkoper dan eigen aanschaf (met de eerder genoemde waarschuwingen en kanttekeningen!).

Langer rijden én in een gebruikte auto

Mijn tweede vraag was: hoe zit het als je een gebruikte auto aanschaft, dat zal in de kosten per maand toch een stuk schelen. De afweging is immers redelijk simpel:

- De aanschafprijs is een stuk lager. Dat betekent minder vermogensbeslag en dus minder renteverlies.

- De waardevermindering gaat met name de eerste jaren hard (aanname van mijn kant, niet gecheckt). In de jaren daarna neemt die afschrijving (in absolute bedragen per jaar) af. Immers: je kunt niet gewoon met een vast hoog bedrag per jaar doorgaan want dan kom je onder de nul uit.

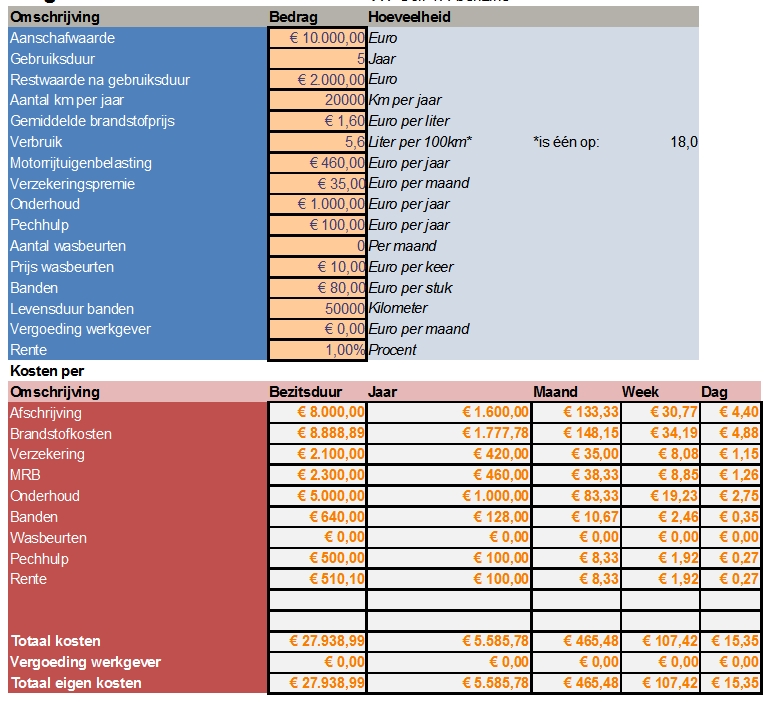

- Ik ga uit van een aanschafprijs van € 10.000 na 5 jaar (dus van jaar 4 op jaar 5 gaat er nog eens € 1.500 van de prijs af) en ik ga uit van een restwaarde na 10 jaar levensduur van € 2.000 (ook omdat ik dan particulier zal moeten verkopen).

- Natuurlijk nemen de onderhoudskosten wat toe. Maar auto’s van tegenwoordig gaan technisch gezien makkelijk 250.000 km of meer mee, van roestvorming is veel minder sprake dan vroeger. Omdat ik een beetje naar mijn conclusie toe wilde werken, heb ik slechts een bescheiden verhoging van de onderhoudskosten aangenomen (van € 800 naar € 1.000 per jaar).

De kosten per maand dalen naar een bedrag van € 465. Ik had een grotere daling verwacht. Je rijdt immers wel de hele tijd in een 5 jaar oudere auto. Bovendien zijn het niet alleen de financiële kosten van onderhoud. In de gevallen dat je onderweg met stukken stil blijft staan (kans is toch groter bij een oudere auto? feiten natuurlijk beschikbaar op diverse auto-sites) dan geeft dat heel veel ongemak en geregel. Dat zijn ‘verborgen kosten’: verloren uren, gemiste afspraken. En dan heb ik het nog niet over andere emotionele kosten: – ergernis, – onzekerheid, – het gevoel een splinternieuwe auto te mogen rijden, – de geur van een nieuwe auto te mogen meemaken, – de auto zelf mogen inrijden,- de auto zelf mogen uitkiezen op kleur en uitrusting, – de status die een nieuwe auto geeft ten opzichte van een ‘oude’ auto (vul zelf maar in, zie ook onze serie over denkfouten).

De kosten per maand dalen naar een bedrag van € 465. Ik had een grotere daling verwacht. Je rijdt immers wel de hele tijd in een 5 jaar oudere auto. Bovendien zijn het niet alleen de financiële kosten van onderhoud. In de gevallen dat je onderweg met stukken stil blijft staan (kans is toch groter bij een oudere auto? feiten natuurlijk beschikbaar op diverse auto-sites) dan geeft dat heel veel ongemak en geregel. Dat zijn ‘verborgen kosten’: verloren uren, gemiste afspraken. En dan heb ik het nog niet over andere emotionele kosten: – ergernis, – onzekerheid, – het gevoel een splinternieuwe auto te mogen rijden, – de geur van een nieuwe auto te mogen meemaken, – de auto zelf mogen inrijden,- de auto zelf mogen uitkiezen op kleur en uitrusting, – de status die een nieuwe auto geeft ten opzichte van een ‘oude’ auto (vul zelf maar in, zie ook onze serie over denkfouten).

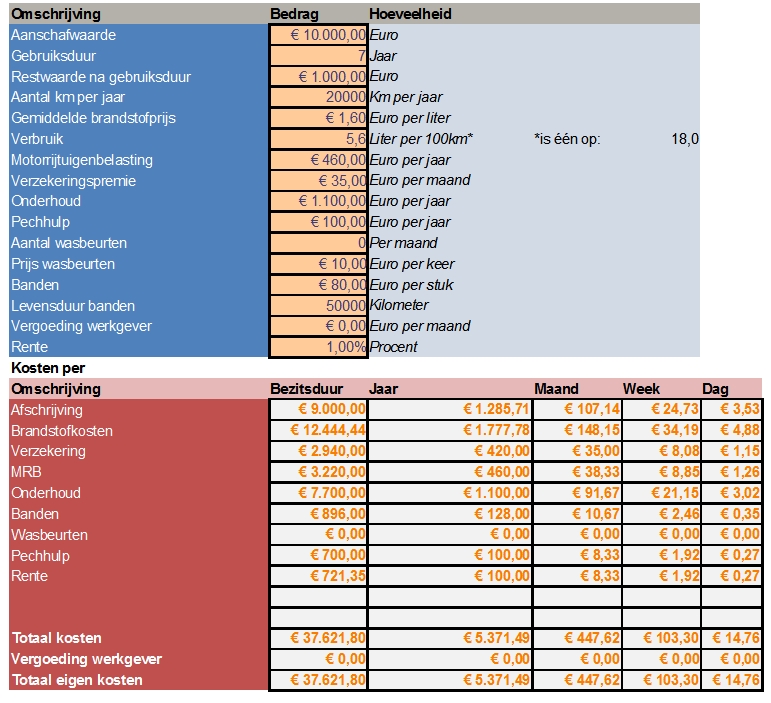

Dus is mijn redenering: elk jaar dat je de auto nu nóg langer rijdt wordt het pas echt feest, afschrijven is nauwelijks meer mogelijk, je rijdt bijna voor niks (je krijgt er nog € 1.000 voor bij verkoop). Okay, de onderhoudskosten moeten nog wat hoger (naar € 1.100 per jaar). Laten we eens kijken als we niet 5 jaar maar 7 jaar in die gebruikte auto blijven rijden.

Nu komen de maandkosten uit zo rond de € 450. Dat schiet ook niet echt op dus.

Nu komen de maandkosten uit zo rond de € 450. Dat schiet ook niet echt op dus.

Evaluatie

Ik moet mijn verwachting bijstellen. Het rijden van een oudere auto is niet zo heel veel goedkoper dan ik gedacht had. En nog langer rijden in die oude auto helpt ook al niet veel. De kosten gaan zo grofweg van een dikke € 600 per maand voor een nieuwe auto naar een dikke € 450 per maand voor een ouder beestje. De afweging is natuurlijk subjectief: heb jij er ongeveer € 1.800 per jaar voor over om in een relatief nieuw auto te rijden? Dat is voor een periode van 5 jaar (de ‘verblijfsduur’ in je auto) toch € 9.000! In een werkzaam leven van 40 jaar hebben we het dan toch over € 72.000. Kan toch een aardig invulling zijn van je extra pensioen.

De verklaring van dit fenomeen is niet zo lastig. Een heel groot deel van je maandelijkse kosten hangt niet af van de leeftijd van de auto. De benzine, de pechhulp, de banden: dat blijft allemaal hetzelfde. Je verliest minder aan rente en je kosten voor onderhoud gaan iets omhoog. De vergelijking pakt natuurlijk wat anders uit als we een spaarrente van 5% zouden hanteren! Naarmate de spaarrente hoger is zal de gebruikte (goedkopere) auto gunstiger uitpakken.

Dus nadat ik mijn eerdere verwachting (leasen is duurder dan zelf kopen) al had bijgesteld, nu dus ook bijstelling van de voordelen van het rijden van een gebruikte auto (die zijn er overigens wel, maar minder dan ik had gedacht bij de huidige lage rente althans).

Rudy van Stratum