Stijn schreef eerder al enkele afleveringen over de circulaire economie. Persoonlijk vind ik de voorbeelden die Stijn geeft nog weinig overtuigend. Een huis dat gebouwd is grotendeels met spullen uit de omgeving? Leuk, maar dat lijkt me een probleem als je veel woningen moet bouwen en dan ook nog voor een relatief bescheiden budget. Een spijkerbroek leasen in plaats van kopen? Ik weet het niet hoor. Maar misschien zullen we later zeggen dat hier de eerste grote stappen werden gezet richting een andere meer duurzame wereld.

Ik ging pas echt overeind zitten toen ik zag dat ING een uitgebreid rapport had geschreven over de circulaire economie. Later zag ik dat ook Rabobank en ABN Amro hun eigen versies hebben gepubliceerd. Heh? Hoe zit dat? Wat kan het een bank nou schelen of er circulair wordt gewerkt? Hoe worden zij daar beter van? Hebben ze inmiddels het licht gezien en gaan ze anders te werk? Wat is het effect van circulaire economie op het business-model van een bank?

Ik heb me beperkt tot het rapport van ING. Ik heb het Rabo-rapport er ook nog bijgehaald (gaat over het circulair maken van de haven in Rotterdam). Maar grofweg is de redenering van de banken onderling vergelijkbaar.

Strategie circulaire economie

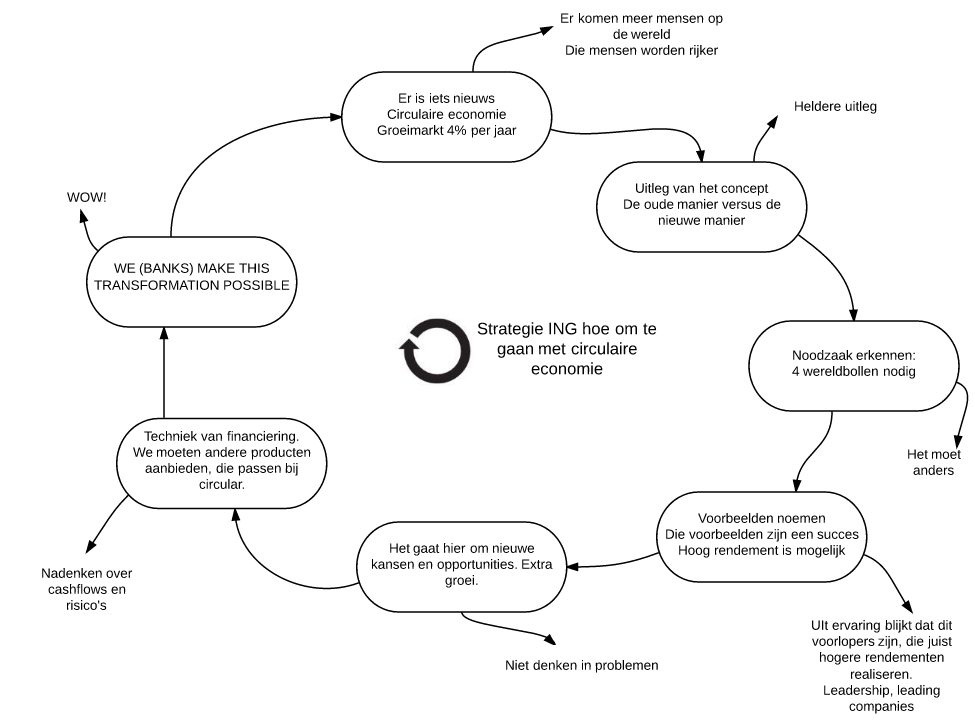

De strategie om circulaire economie te omarmen bestaat voor onze banken grofweg uit 7 stappen:

- Er is iets nieuws (circulaire economie). Hier gaat iets gebeuren, hier moeten we bij zijn. Het is een groeimarkt.

- Uitleg van het concept, waar hebben we het over.

- Het belang van het concept onderstrepen: dit is echt belangrijk, het moet anders.

- Het noemen van een aantal succesvolle voorbeelden (waarin hoog rendement gewoon mogelijk is).

- Welbeschouwd gaat het dus om extra (nieuwe) kansen en opportunities.

- Maar, de kern, wij banken moeten dan wel onze producten afstemmen op die nieuwe wereld van circulaire economie.

- En op die manier maken wij banken ’this transformation possible’.

We illustreren de stappen met enkele elementen uit het ING-rapport.

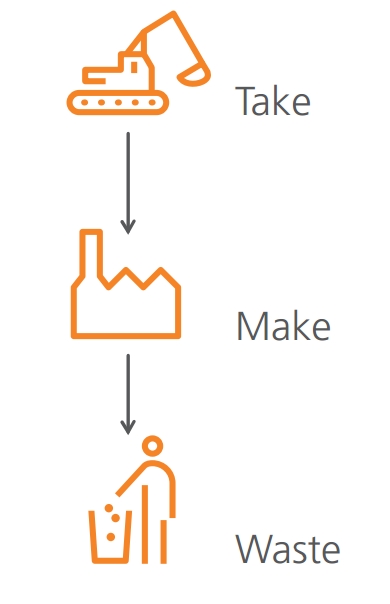

Kijk, dit is de kern van wat we nu doen: we nemen het uit de aarde, we maken er spulletjes van en we dumpen wat we niet kunnen gebruiken in de omgeving.

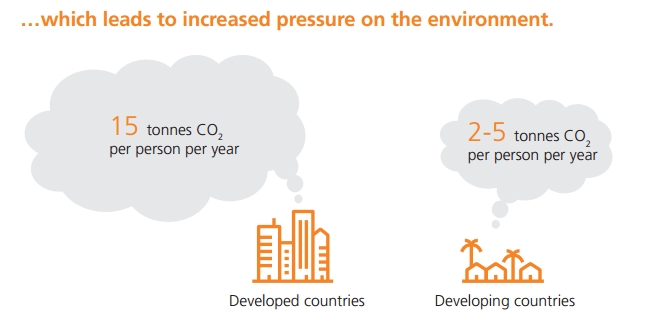

Niet gek natuurlijk dat dat voor problemen zorgt. Heel veel uitstoot van CO2 dat weer leidt tot opwarming van de aarde.

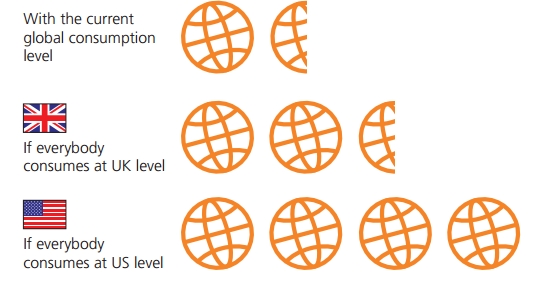

Dus zo kan het echt niet langer doorgaan. We gebruiken meerdere aardbollen die we helemaal niet hebben.

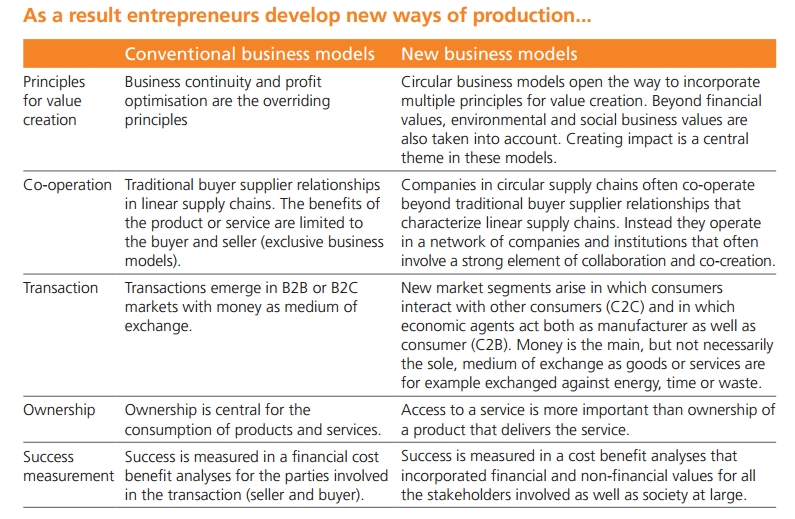

En nu komt een hele belangrijke. Als we dit willen veranderen dan moeten we niet alleen anders produceren (circulair namelijk, voor een uitleg zie de eerdere blogs van Stijn), we moeten echt een andere manier van denken en waarderen ontwikkelen. Het gaat niet alleen om ‘profit optimisation’ maar ook om ‘environmental en social business values’. En succes wordt niet alleen meer gemeten in wat je zelf onder aan de streep overhoudt in Euro’s maar er wordt gekeken (ook) naar ‘non-financial values for all stakeholders involved as well as society at large’. Wijze woorden.

Oei, nu begint het toch te knijpen. Deze nieuwe manier van werken is dan wel bittere noodzaak, dat snap ik ook wel. En dan moet ik ook breder kijken dan mijn eigen belang, ook wel helder. Maar dat betekent natuurlijk onvermijdelijk dat ik minder winst ga maken? Immers: vroeger kon ik gewoon alles maar gebruiken en wat ik over hield dat gooide ik zo uit het raam. Nu komen daar allerlei restricties bij. Iets weggooien is geen optie meer. Uit de economie weten we dat als de zoekruimte kleiner wordt (minder mogelijkheden, meer beperkingen) dat je daar niet beter van wordt (immers in het oude geval van vies produceren had je ook voor schoon produceren kunnen kiezen, maar andersom werkt dat niet meer). Maar gelukkig, wat blijkt uit de praktijkervaring van ING? Zie het volgende citaat:

Dat is ouderwets, denken in beperkingen. Het zijn juist de leiders, de creatievelingen, die voorop gaan en deze maken juist méér winst (gecorrigeerd voor het hogere risico, dat dan weer wel). Dus er is helemaal geen tegenstelling, er zijn alleen maar kansen. Rekening houden met de omgeving en met anderen, niet meer afwentelen kortom, is ook goed voor jou, voor jouw eigen winst. Waar hebben we dat eerder gehoord?

Kortom: niet zeuren, kansen, kansen en nog eens kansen.

Maar we moeten eerlijk zijn. Deze nieuwe manier van werken, die goed is voor iedereen, een zogenaamde win-win-win for all, gaat wel iets betekenen voor de cashflows. Stel je voor dat je een spijkerbroek gaat leasen in plaats van het ouderwetse kopen. Dan betaal je elke maand zeg € 5. Maar pas op, dat kan ook interessant zijn voor mensen die eigenlijk die spijkerbroek (van € 100) niet kunnen betalen. Die gaan dus zo’n broek leasen en kunnen na een paar maanden niet meer aan hun verplichtingen voldoen. Dat fenomeen heet ‘adverse selection’ (hebben we hier op deze site al vaker over geschreven): je nieuwe manier van werken selecteert soms net de verkeerde klanten.

En bij de nieuwe manier van werken horen ook andere verplichtingen. Je blijft als fabrikant bijvoorbeeld eigenaar van je producten. Ook dat betekent iets voor de manier van werken van banken. Afijn, een hele trits aan nieuwe producten die passen bij de nieuwe manier van circulaire produceren, dat is de uitdaging waar banken voor staan (zoals ze zelf zeggen ’this requires an integrated financial approach’).

Dit onderdeel, waarin ING nadenkt over de gevolgen van circulair produceren in termen van cashflow en risico, is eigenlijk de kern (de rest is een aanloopje). Misschien interessant hier nog eens in een aparte blog dieper op in te gaan.

Samenvattend, voor banken:

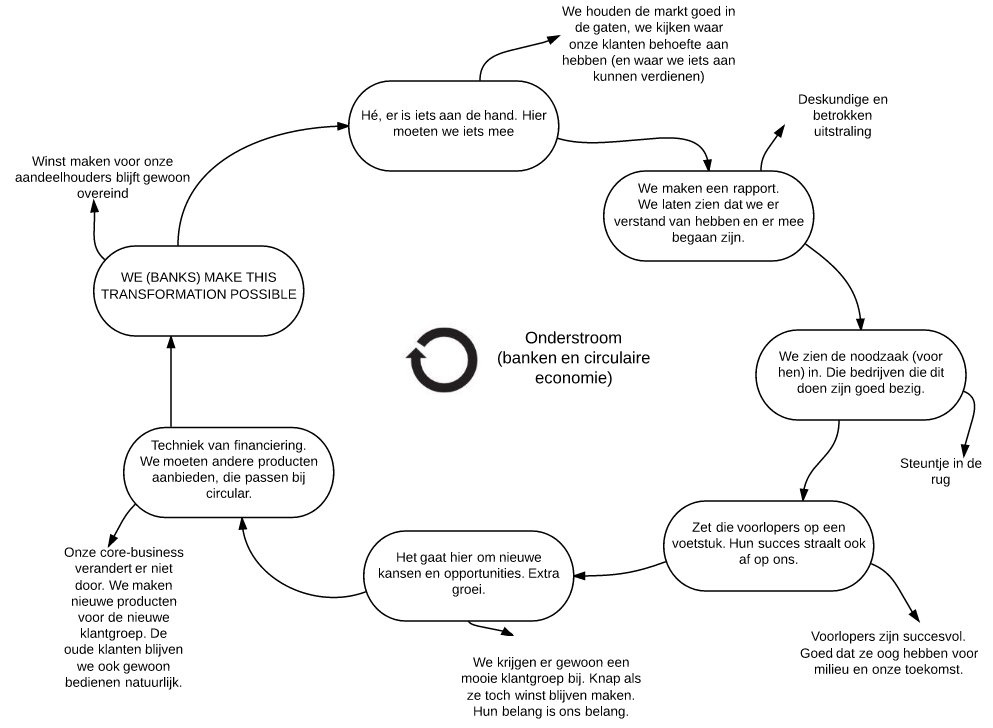

In een eigen schema: de bovenstroom

Laat ik deze elementen nog eens in een eigen schema weergeven. De stappen zijn vrij letterlijk in het rapport terug te vinden.

Ik denk dat ik het nu snap. Waarom omarmen banken de circulaire economie? Het gaat hier om een nieuwe markt. En nieuwe klanten. En daar maak je nieuwe producten voor. Nadelen zitten er verder niet aan. Het is gewoon meer omzet en meer winst.En ondertussen toch sympathiek overkomen, als supporter van een betere wereld. Knap gedaan.

Vergelijk het met Albert Heijn. Je verkoopt kiloknaller vlees en je verkoopt biologisch vlees en wat niet al. Nu komt er een nieuwe groep die vindt dat vlees eten niet goed is voor het milieu en die dus geen vlees meer wil maar vleesvervangers. Simpel, dan bied je naast die kiloknallers ook gewoon vleesvervangers aan. Simpel zat. Een commerciële onderneming heeft zelf immers geen voorkeur. Je doet alles voor je klant, wat de klant wil dat bied jij aan, dat is het spel.

Toch laat ING hier steken vallen. Ze geven op meerdere plekken aan dat ze ook hun eigen werkwijze moeten aanpassen en dat ze zich serieus zorgen maken over de toekomst (van de wereld). Dat zouden ze eigenlijk vanuit interne consistentie niet moeten doen. Wat ik kan dan gaan doorvragen. Betekent dit bijvoorbeeld ook dat je klanten die oud produceren geen kredieten meer verleend? Nee, natuurlijk niet, wij zijn bij ING immers niet van de opvoedpolitie! Betekent dit dan dat je die klanten wijst op andere mogelijkheden van produceren? Nee, ook niet, zelfde verhaal. Ga je dan met je aandeelhouders de discussie aan hoe je je eigen succes anders en meer in lijn met de circulaire economie definieert? Dus dat je iets van je normale profit laat vallen ten gunste van andere doelen? Nee, mij niets van bekend.

Er zijn banken die dit wel doen en die knock-out criteria hanteren. Deze banken weigeren dus bepaalde klanten omdat die klanten niet in lijn zijn met de eigen doelstellingen. Ondertussen blijven wel gewoon dezelfde eisen gelden met betrekking tot rendement en cashflows voor de klanten die wél worden gefaciliteerd. Maar het betekent dat die banken in ieder geval keuzes maken in hun maximale omzet en marktaandeel.

En het is ondertussen nog gecompliceerder. Als je als bank een bredere doelstelling hanteert (wat de circulaire economie dus vereist) betekent dit mogelijk niet alleen een beperking in omzet of rendement voor de aandeelhouders. Je kunt dat ook alleen maar doen als je spaarders (consumenten, particulieren) genoegen nemen met een lagere rente (want die moeten hun rendement ook ruimer zien dan alleen in Euro’s). En als je eigen medewerkers ook genoegen nemen met een onsje minder qua geldelijke beloning.

Ja, je kunt natuurlijk alles wel vertalen in kansen en opportunities en hopen dat alle nieuwe leaders met hun innovaties deze moeilijke keuzes overbodig maken. Maar dat is niet de kern. Want stel dat er wél keuzes gemaakt moeten worden, waar ga je dan voor? En waar blijkt dat dan uit? Ik zie bij deze banken helemaal niets waardoor ik die keuzes richting circulaire economie serieus kan nemen. Het blijft bij een leuk rapport en veel ketelmuziek op netwerkbijeenkomsten en websites. Jammer, maar wel heel consistent.

Rudy van Stratum

Hier volgt nog een versie van hetzelfde diagram maar dan vanuit een onderstroom-gedachte: