Het kan bijna niet missen of je hebt de afgelopen maand de naam Piketty een keer gehoord. Thomas Piketty is Frans econoom en auteur van een volgens velen baanbrekend boek over economische ongelijkheid. Zie voor meer achtergronden het artikel van Rutger Bregman op De Correspondent. Het boek (dat eind van dit jaar in een Nederlandse vertaling verschijnt) is grofweg in te delen in een ‘feitelijk’ deel en in een ‘opiniërend’ deel. Dat tweede deel gaat over de mogelijke toekomsten van onze economieën in deze eeuw en bevat aanbevelingen over hoe we extreme ongelijkheid via (met name belastingmaatregelen) kunnen voorkomen.

Mijn idee was om het eerste deel van zijn boek in enkele blogs uiteen te zetten. Dat eerste deel vormt als het ware het skelet van de redenering van Piketty en is handig om (mocht je het boek zelf nog willen gaan lezen) het sneller te lezen of beter te begrijpen.

Deze eerste blog gaat over de zogenaamde eerste wet van kapitaal en groei.

De eerste wet van kapitaal en groei

Een economie maakt elk jaar een hoeveelheid producten en diensten. Dit wordt de output of productie van de economie genoemd. Ik ga even voorbij aan allerlei subtiliteiten en stel dat de totale productie van een economie gelijk is aan het totale inkomen (van de bevolking) in dat jaar. We noemen dat totale inkomen NI (van nationaal inkomen).

Dat NI (nationale inkomen) gaat uiteindelijk ófwel naar arbeid ófwel naar kapitaal. In het geval van arbeid gaat het over een vergoeding voor geleverd werk (lonen), in het geval van kapitaal gaat het over de vergoeding van geleverd (uitgeleend, ter beschikking gesteld) kapitaal (rente, dividend etc). Deze twee delen van het NI noemen we LI (labour income) en CI (capital income).

Dus met andere woorden:

NI = LI + CI

Een inkomen per jaar is een stroom. Het is een stroom geld of goederen die elk jaar weer aan een partij of partijen toevalt. Dus NI, LI en CI zijn stromen.

De hoeveelheid kapitaal in een economie is echter een voorraad. Stel je voor dat je een stroom geld ontvangt en niet alles daarvan opmaakt. Je houdt dan een deel van je stroom inkomen over en legt die apart, op een stapel. Het jaar erop heb je dan weer inkomen maar nu ook een stukje van het jaar ervoor. En zo verder. Dat wat je per saldo opzij hebt gezet (minus interingen en verliezen plus eventuele vergoedingen) noemen we de VOORRAAD kapitaal. Kapitaal is hier losjes gedefiniëerd als de totale voorraad geld, machines, aandelen, spaartegoeden, huizen etc.

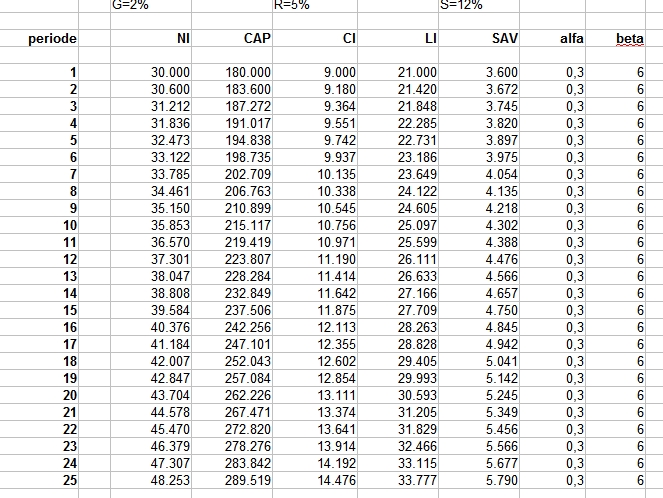

Een belangrijke variabele bij Piketty is de verhouding tussen de totale kapitaalvoorraad en het jaarlijkse inkomen. De kapitaalvoorraad noem ik CAP en dan geldt:

beta = CAP / NI

Dus beta is de verhouding (in een land, op enig moment) tussen wat je in een jaar verdient ten opzicht van je totale voorraad kapitaal. Het is een indicatie van je rijkdom: het vertelt hoeveel jaar aan inkomen je op voorraad hebt (hoeveel jaar kun je doorgaan met opmaken als er niets meer bijkomt).

Wereldinkomen per hoofd

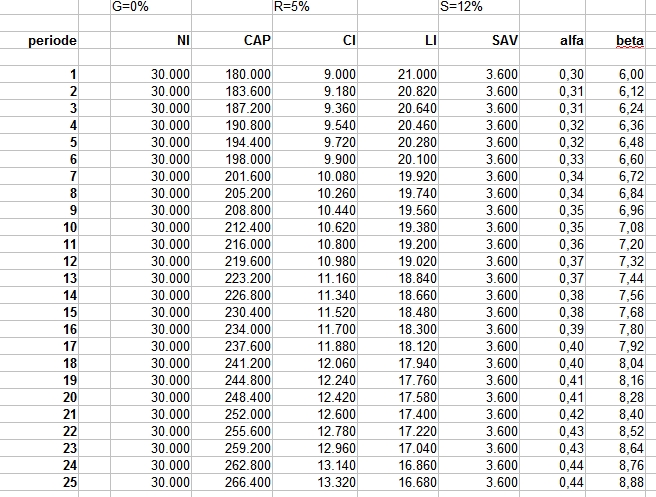

We kunnen er nu wat praktische getallen bij zetten om het beeld nog wat duidelijker te maken. In de wereld als geheel hebben we zo’n 7 miljard hoofden/mensen en de totale output van de wereld is ongeveer € 70.000 mrd Euro per jaar. Dat betekent dat op wereldniveau het jaarlijkse inkomen per hoofd van de bevolking ongeveer € 10.000 is. Oftewel ongeveer € 760 per maand.

Het gaat hier over een gemiddelde. Er zit een enorme variatie in dat inkomen per jaar per hoofd afhankelijk van waar je in de wereld kijkt. Als we naar het rijkere deel van de wereld kijken (VS, Europa, Japan) dan is dat inkomen per hoofd ongeveer € 30.000 per jaar. Of ongeveer € 2.500 per maand. De hoeveelheid kapitaal is in datzelfde rijkere deel van de wereld ongeveer € 180.000. Ook weer gemiddeld: sommige mensen hebben misschien € 1.000, anderen tientallen miljoenen of zelfs miljarden. Maar gemiddeld dus zo’n € 180.000.

Dat betekent dat de beta in dit geval gelijk is aan 600% (of 6 keer). We hebben dus ongeveer 6 jaarinkomens aan voorraad kapitaal.

CAP = beta . NI = 6 . NI

In de praktijk bestaat die voorraad kapitaal CAP voor ongeveer de helft uit gebouwen en land (zeg maar je huis) en voor de andere helft uit financiëel kapitaal (aandelen, obligaties, banksaldi).

Dus: CAP = € 180.000 = € 90.000 gebouwen + € 90.000 financiëel.

Verdeling naar arbeid en kapitaal

Nu pas kunnen we de stap maken naar het formuleren van de eerste hoofdwet. We zijn namelijk geïnteresseerd in hoe het totale inkomen wordt verdeeld tussen arbeid en kapitaal. We komen er later nog uitgebreider op terug waarom dat interessant is om te weten.

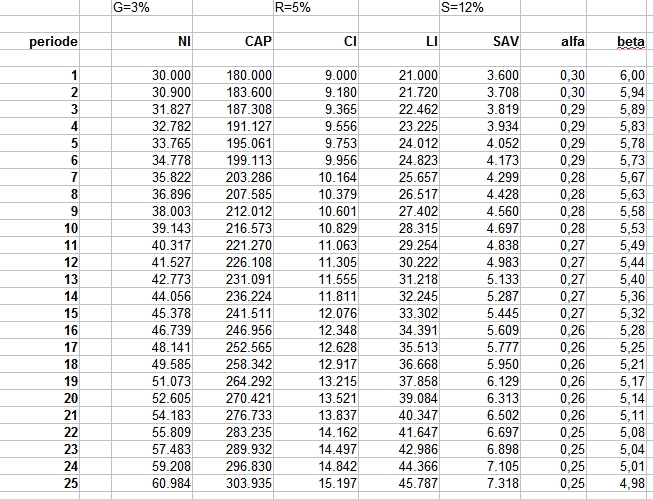

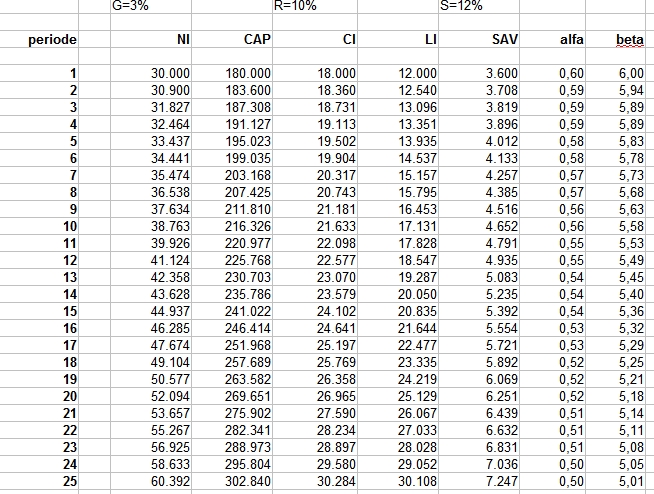

We hebben dan een nieuwe variabele nodig: het rendement op kapitaal, oftewel r. In een andere blog ga ik dieper in op hoe zo’n rendement op kapitaal tot stand komt. Voor nu ga ik uit van het empirische onderzoek van Piketty. Piketty heeft ongeveer 300 jaar data bestudeerd over grote delen van de wereld. Zijn conclusie is dat het rendement op kapitaal gemiddeld zo’n beetje 5% per jaar is. In sommige tijden is het wat hoger, in sommige tijden wat lager. Op enig moment, zelfs als het rendement 5% is, geldt ook nog dat voor risicovolle projecten het rendement wat hoger dan die 5% is (tot 10% of meer) en voor simpele spaarsaldi wat lager (enkele procenten).

Nu kunnen we het aandeel van het NI (totale inkomen) dat naar kapitaal gaat berekenen. We hadden als voorraad CAP € 180.000 en die voorraad krijgt een vergoeding van r = 5%. Dat betekent een stroom aan inkomsten CI van 5% . € 180.000 = € 9.000.

Omdat we al wisten wat het totale inkomen NI was, weten we nu hoe de verdeling van de stroom luidt:

NI = € 30.000 = € 9.000 (CI) + € 21.000 (LI)

Kapitaal krijgt in dit cijfervoorbeeld dus 30% van de totale output en arbeid krijgt de resterende 70% van de output voor het geleverde werk.

De verhouding tussen het kapitaalsdeel (CI) en het totale inkomen (NI) wordt door Piketty ‘alfa’ genoemd.

We kunnen nu de eerste hoofdwet van kapitaal en groei formuleren:

alfa = r . beta

In het cijfervoorbeeld van hierboven betekent dat: 30% = 5% . 6

Je zou kunnen zeggen dat je het aandeel van kapitaal uit de totale jaarlijkse poet kunt berekenen door het rendement (5%) op te blazen met de buffer factor 6.

Rendement

We weten zoals gezegd nog niet waarom r 5% is. Het blijkt uit de cijfers dat het historisch een robuust getal is. De beta is voor ons op dit moment ongeveer 6, maar deze is historisch en over landen minder robuust. Er zijn tijden waarin de beta maar zo’n 2-3 was. Dat betekent dat je maar een paar jaar vooruit kunt met je opgebouwd vermogen. Die situatie geldt/gold bijvoorbeeld voor de periode 1914-1945. In tijden van oorlog (waar veel kapitaal wordt vernietigd en waarbij het jaarlijkse inkomen ook laag is) herkennen we een lagere beta. Ook zien we voor sommige landen in sommige perioden een hogere beta van tegen de 10.

Om beter te snappen hoe de beta tot stand komt moeten we meer weten over de jaarlijkse groei van een economie en over de spaarneiging. Het is de tweede hoofdwet van kapitaal en groei die dieper op deze relatie ingaat. De eerste hoofdwet is vooral een exercitie in boekhouden (wat optellen, aftrekken, delen en vermenigvuldigen). De tweede hoofdwet gaat verder dan boekhouden. Zoetjes aan wordt het interessanter (hoop ik …).

Rudy van Stratum