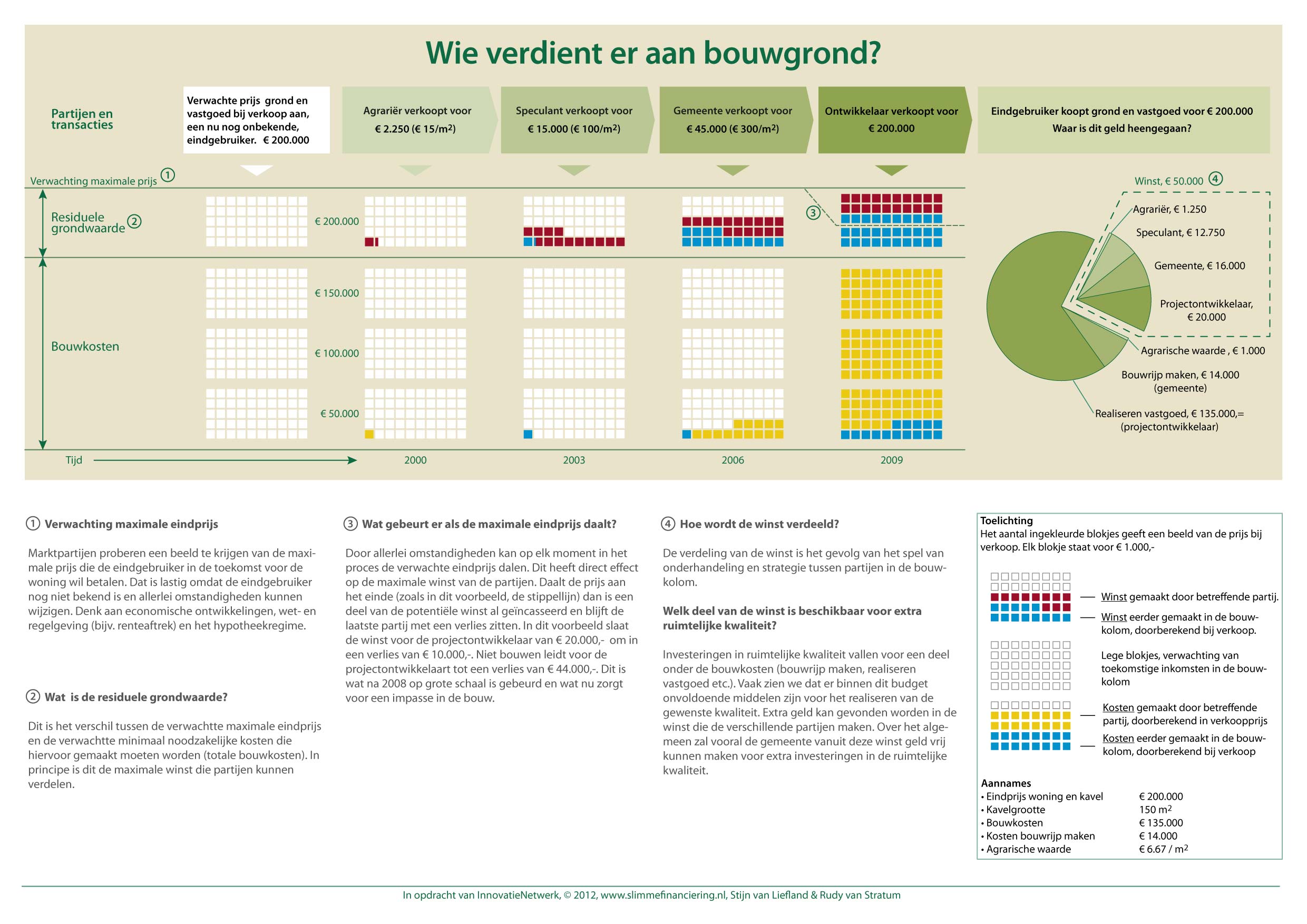

We merken het telkens weer: het begrip ‘residuele grondwaarde’, zoals dat in de wereld van bouwen en wonen veelvuldig wordt gebruikt, is lastig. Daarom een poging om het hier op zijn simpels uit te leggen. Twee dingen vooraf. Eén: ik sluit me aan bij het normale taalgebruik en heb het dus over waarde. In eerdere blogs ben ik al in gegaan op het verschil tussen ‘waarde’ en ‘prijs’. Twee: het begrip residuele grondwaarde speelt ook een belangrijke rol in onze infographic ‘wie verdient er aan bouwgrond?’ (te vinden onder het tabje ‘infographics’).

Een bonnetje

Stel ik geef u een bonnetje. Met dat bonnetje kun je ergens (bij de supermarkt, het postkantoor of de boekhandel) € 100 afhalen. Wat is dat bonnetje je waard? Hoeveel wil je ervoor geven? Ik stel deze vraag regelmatig in workshops. Het antwoord is meestal iets tussen de € 50 en € 75. Mensen vertrouwen het niet, krijg ik dat geld wel echt? En terwijl ik zeker weet dat ik mijn aankoopprijs kwijt ben, weet ik nog niet 100% zeker of ik die € 100 ook echt ga ontvangen. In principe luidt het antwoord: als ik zeker weet dat ik voor dat bonnetje inderdaad € 100 terug krijg dan is dat bonnetje me ook € 100 waard. In de praktijk iets minder omdat je toch liever meteen echt geld hebt en je moeite moet doen het bonnetje in te leveren. Het verschil tussen wat je er écht voor wilt betalen en die € 100 noemen we dan de ‘discount’ of korting.

Nog een bonnetje

Goed, nu hebben we weer zo’n zelfde bonnetje maar nu kun je er elk jaar en dat 5 jaar lang € 100 mee afhalen bij het postkantoor. Wat is het bonnetje je nu waard? Volgens dezelfde redenering als hiervoor: € 500 met een discount. En de discount is nu groter want voor die laatste € 100 moet je wel 5 jaar wachten. Je kunt je geld beter tussentijds op de bank zetten want dan krijg je een vergoeding (rente).

Als ik de redenering met het bonnetje nu veralgemeniseer: een bonnetje dat recht geeft op x maal jaarlijks y Euro is waard x keer y Euro met een discount die rekening houdt met renteverlies, risico en transactiekosten.

De waarde van een aandeel

Wat is volgens dezelfde redenering dan de waarde van een aandeel? Een aandeel geeft aan dat je eigenaar bent van een deel van een bedrijf. Dat bedrijf maakt als het goed is winst en soms wordt die winst uitgekeerd aan de aandeelhouders. Zo’n uitkering op een aandeel heet dividend. Het aandeel is in wezen een bonnetje dat je recht geeft op periodieke dividend uitkeringen.

Dus wat ben je bereid te betalen voor een aandeel dat je x maal jaarlijks y Euro dividend uit belooft te keren? Welnu: x maal y Euro met een discount die hier nog iets hoger is omdat een bedrijf failliet kan gaan (of slechter presteert dan beloofd). Maar hier speelt misschien nog wat anders. Een aandeel kun je makkelijk tussentijds verkopen. Als je daar rekening mee houdt dan wil je voor je aandeel betalen: x keer die y Euro aan dividend die ik denk te ontvangen + de verwachte opbrengst van dat aandeel als ik dat na die x jaren aan iemand anders ga verkopen.

Maar wat is die ‘iemand anders’ bereid dán voor jouw aandeel te betalen? Volgens dezelfde redenering: het aantal keren dividend wat die persoon denkt te ontvangen ná koop van dat aandeel. En weer de verwachte verkoopprijs van het aandeel aan weer de volgende koper.

Dit is misschien wat technisch of wiskundig maar je kunt aantonen dat die extra verkoopmogelijkheid in wezen neerkomt op een oneindige aaneenschakeling is van steeds weer nieuwe dividend uitkeringen. De waarde van een aandeel is, of je nu wel of niet tussentijds verkoopt, de optelling van alle dividenden zolang het bedrijf blijft bestaan rekening houdend met de discount. In technisch jargon: de waarde van een aandeel is de contant gemaakte stroom te verwachten dividenden.

De waarde van grond (1)

Zo kunnen we ook naar grond kijken. Wat ben je bereid te betalen voor een lapje grond? De grond is mij waard: het aantal keren opbrengst die die grond mij als eigenaar gaat opleveren. Rekening houdend met eventuele kosten die ik daarvoor moet maken.

Nemen we landbouwgrond. Die grond is waard het aantal oogsten aan graan (de opbrengst daarvan) rekening houdend met de arbeid die ik daarvoor moet verrichten. Als door wat voor reden dan ook de oogsten hoger uitvallen dan zal de grond dus meer waard worden. Hier is ook een van de uitspraken van oereconoom David Ricardo op gebaseerd: graan is niet duur omdat de grond duur is, maar grond is veel waard omdat graan veel opbrengt.

De waarde van grond (2)

Maar we weten dat de waarde van agrarische grond niet zo heel hoog is. Het wordt pas interessant als je huizen mag bouwen op die grond. Maar dat is vreemd: als de waarde van grond met huizen zo hoog is, waarom zou iemand er dan nog graan op gaan verbouwen? Simpel: omdat je niet overal huizen mag bouwen. We hebben het hier over een gereguleerde markt. En hier ligt ook de kern van het grondprijzen-beleid: een eenvoudige aanpassing van de wet (het bestemmingsplan) die toestaat dat een bepaald stukje grond verandert van agrarische bestemming naar woonbestemming zal van de ene op de andere dag vele malen in waarde stijgen.

Maar wat is de waarde van grond als je er een huis op mag bouwen? We nemen weer dezelfde basisredenering. Ik wil voor die grond betalen: de verwachte verkoopprijs van dat huis dat ik ga bouwen minus de kosten die ik moet maken om dat huis te kunnen bouwen op die grond. Let op: het gaat dus om een verwachting die je nu maakt over de toekomst. Je weet immers niet zeker wat je voor dat huis gaat krijgen als het daadwerkelijk af is.

En eindelijk hebben we het begrip ‘residuele grondwaarde’ te pakken. Het is de prijs die je maximaal wilt betalen (het punt waarop je net geen winst meer maakt) voor de grond rekening houdend met de te verwachten verkoopprijs van de woning in de toekomst minus de kosten voor het bouwen van dat huis (de zogenaamde stichtingskosten, de stenen, het cement, de werklui en zo verder).

De waarde van een woning

Blijven we nog zitten met de waarde van een woning. Hoe weten we wat een woning waard is? Die waarde hangt om te beginnen van allerlei externe factoren af. De stand van de economie (crisis of voorspoed), demografische factoren, de unieke ligging van het huis etc. Maar ook van allerlei fiscale factoren zoals de aftrekbaarheid van rente-kosten op de hypotheek (lening die je maakt om het huis te kunnen kopen).

Maar toch kunnen we weer dezelfde basis redenering van stal halen om de waarde van een huis te bepalen. Economen doen daar heel makkelijk over: we zien af van allerlei fiscale verstoringen en we doen alsof er maar één type huis is. Wat een huis in wezen doet is jou ‘woondiensten’ bieden. Een woondienst mag je vergelijken met ‘grondopbrengsten’, ‘dividend’ uit de eerdere voorbeelden. Een huis biedt jou dus een hele reeks jaarlijkse woondiensten.

Wat wil je betalen voor die reeks woondiensten? Daarvoor kijk je naar de alternatieven. We hadden al de flauwe vooronderstelling gemaakt dat er geen belastingtrucs zijn en dat alle huizen identiek zijn (qua uiterlijk en ligging). Je kunt dus kiezen: een huis huren of een huis kopen. Als je een huis gaat huren dan is het simpel. Je bent dan kwijt: de som aan huurpenningen die je moet betalen voor je woondiensten over een hele reeks jaren. Een econoom zegt dan: je wilt voor je huis dan niet meer betalen dan diezelfde stroom aan huurpenningen die je bij huur kwijt zou zijn (rekening houdend met rente-verlies etc). De waarde van een huis is in dit simpele voorbeeld dus gelijk aan de stroom huurpenningen die je bespaart door het huis te kopen.

Residuele grondwaarde: Ricardo revisited

Nu terug naar de (residuele) grondwaarde. Stel nu dat er ineens krapte op de woningmarkt komt. Er komen meer jongeren op de markt of de economie zit in een hausse of iemand bedenkt een fiscale tegemoet koming etc. Huizen zullen dan zomaar meer waard gaan worden (ervan uitgaand dat er niet ook meteen meer huizen gebouwd kunnen of mogen worden).

Ricardo zei: als graan meer gaat opleveren dan gaat de prijs van grond omhoog. De speculanten zeggen in navolging van Ricardo: als de prijs van woningen omhoog gaat, dan wordt de waarde van mijn stukje grond hoger. De truc is dus om zo vroeg mogelijk agrarische grond op te kopen tegen lage prijzen en te speculeren op een verandering in bestemming of op toekomstige stijging van huizenprijzen.

Daar is jarenlang heel veel geld mee verdiend. Door speculanten, door projectontwikkelaars, maar ook door gemeenten en huizenbezitters. De keerzijde is natuurlijk dat naarmate je later instapt op deze trein je meer risico gaat lopen en hogere verliezen kunt realiseren. En dat is wat we de laatste 5 jaar of zo om ons heen zien gebeuren.

Rudy van Stratum

Eerder maakten we een infographic over het ontstaan van grondwaarde (zie voor ontstaan van deze infographic ook deze pagina).