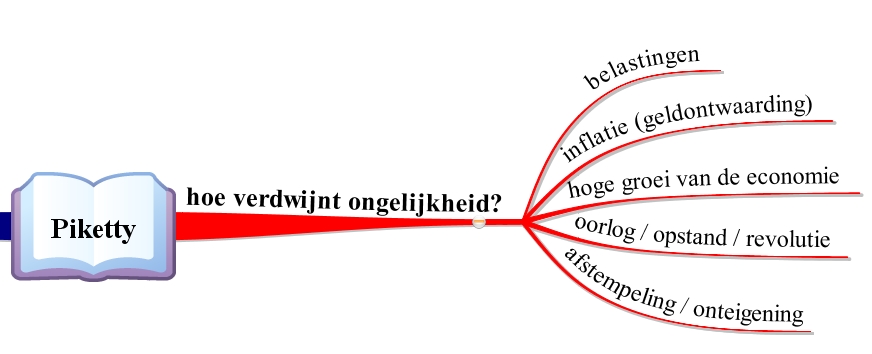

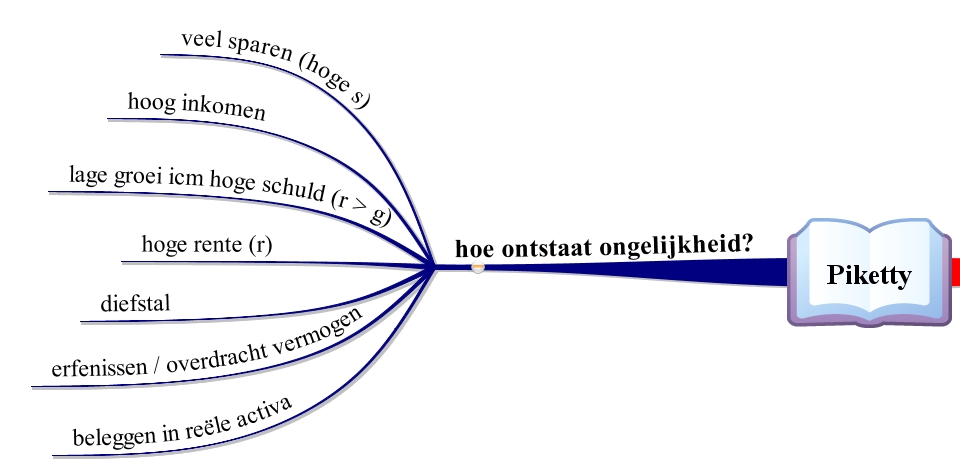

Tenslotte als nabrander en om het af te leren een (halfslachtige …) poging om de onverklaarde grootheden in het model van Piketty van een theoretisch fundament te voorzien. Piketty had als onverklaarde grootheden: de groeivoet van de economie (g), de spaarquote (s) en de vergoeding op kapitaal (r).

Als op termijn het aandeel van kapitaal in het totaal verdiende inkomen erg groot wordt (met daarbij een hoog vermogen en hoge voorraad kapitaal) dan lijkt het minder waarschijnlijk dat de rentevoet hoog blijft (afnemende opbrengsten van kapitaal als de voorraad groter en groter wordt, uitputting van innovatieve mogelijkheden). Ik heb daarom een eigen modelletje gemaakt die deze variabelen wel opneemt zonder daarbij al te veel van het originele modelletje van Piketty af te wijken.

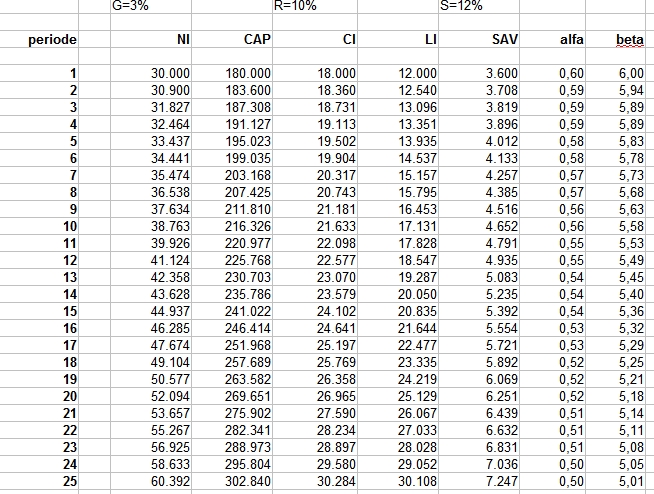

Het model van Piketty luidt (herhaling uit vorige blog):

Aanpassing aan model Piketty

Ik introduceer een productiefunctie die weergeeft dat je met een bepaalde hoeveelheid arbeid en een hoeveelheid kapitaal maximaal Y goederen kan produceren. Ik veronderstel niet meer dat het inkomen elk jaar toeneemt met een vast percentage maar verander dat in: elk jaar wordt arbeid en kapitaal iets productiever zodat er elk jaar iets meer goederen kunnen worden geproduceerd (bij gelijkblijvende hoeveelheden arbeid en kapitaal). Dus exogene groei wordt veranderd in (exogene) technologische ontwikkeling RHO. De hoeveelheid werk noem ik L (van labour).

Y = f(L, CAP)

Ik neem aan dat het arbeidsinkomen LI is opgebouwd uit de hoeveelheid uren/werk (werkgelegenheid L) x het uurloon (w).

LI = L . w

Om bij dezelfde getallen als Piketty te blijven, kom ik bij de gekozen parameters voor de (CES-) productiefunctie uit op 1.500 uur per jaar x een uurloon van € 14, maakt tesamen een arbeidsinkomen van € 21.000 / jaar. De productie neemt, zoals hiervoor gesteld, jaarlijks toe met de groei in de techniek door innovatie met een percentage RHO%. Ik neem aan dat de hoeveelheid arbeid gelijk blijft (L is constant, je week wordt immers niet steeds langer) en dat de lonen mee-stijgen met de (arbeids-)productiviteit.

Het verdiende inkomen blijft daarmee per definitie NI = LI + CI.

Het kapitaalsinkomen blijft hetzelfde als hiervoor, namelijk de rentevoet maal de hoeveelheid kapitaal. Maar de rentevoet is in mijn model niet meer constant en vast. Ik ga ervan uit dat de rente zodanig aanpast dat de vraag naar goederen gelijk wordt aan de totale maximale productiecapaciteit, oftewel:

Y = NI (via aanpassing van de rente)

Natuurlijk blijft per definitie gelden dat de nieuwe hoeveelheid kapitaal gelijk is aan de oude hoeveelheid kapitaal plus de toevoeging in de vorm van besparingen. Maar de besparingen bij Piketty gingen uit van een vast spaarpercentage s van het inkomen. Het klinkt logischer om het sparen afhankelijk te laten zijn van de hoogte van de rente. Hoe hoger de rente hoe meer er gespaard gaat worden. Ik gebruik hiervoor de relatie:

s = s(-1) . r(-1)/r

Met andere woorden: als de rente omlaag is gegaan in de vorige periode dan betekent dat dat ik nu in deze periode minder ga sparen en dus meer zal consumeren. En omgekeerd natuurlijk: een hogere rente lokt uit tot meer sparen.

Het totale nieuwe modelletje ziet er nu als volgt uit:

(1) Y = f(L, CAP) *

(2) NI = LI + CI

(3) LI = w . L

(4) w = w(-1) . (1+RHO)

(5) CI = r . CAP

(6) R | Y = NI (rente volgt uit gelijkstelling van Y aan NI, van productie aan inkomen)

(7) CAP = CAP(-1) + SAV

(8) SAV = s . NI

(9) s = s(-1) . r(-1)/r

Simulatie

Werken met de spreadsheet gaat overigens niet meer (zo makkelijk) omdat er sprake is van een aantal simultane vergelijkingen.

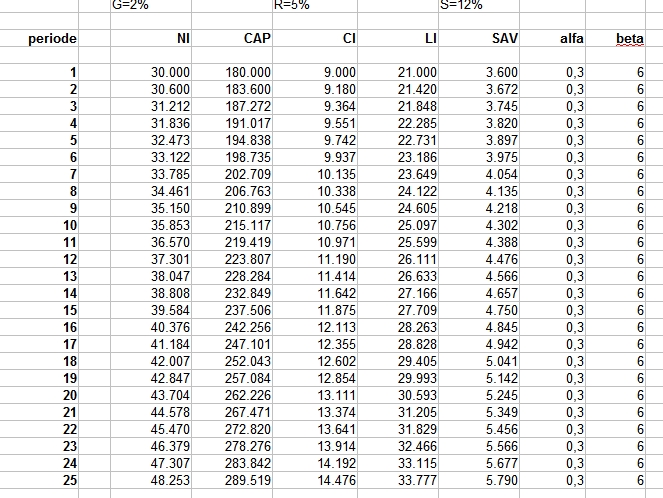

De uitgangssituatie is zodanig gekozen dat er geen verschil is te zien met Piketty:

Inkomen is weer 30.000 Euro/jaar met een verdeling over arbeid (€ 21.000) en kapitaal (€ 9.000). De loonvoet is € 14 / uur bij een werkgelegenheid/baan van gemiddeld 1.500 uur, de rentevoet 5% bij een kapitaalhoeveelheid van € 180.000. De simulatie bij een technologische vooruitgang voor arbeid én kapitaal van 2% (komt overeen met de groei g van 2% bij Piketty) leidt tot een exact replica van Piketty’s model uit blog 3 van deze serie. Dus de rente blijft mooi constant op 5% en het aandeel van kapitaal blijft 30% bij een kapitaalvoorraad die jaarlijks groeit dankzij besparingen met een s van 12% van het inkomen.

Ook alle volgende perioden zien er exact zo uit als bij Piketty. Bij Piketty groeide het inkomen autonoom met 2% per jaar, bij mij is dat ingesloten via de stijging van de innovatiekracht met 2% per jaar (en daarmee een stijging van de loonvoet).

Nulgroei?

Kortom: een uitgebreider model dat ook verklaart waar de groei, de rente en de besparingen vandaan komen en wat dezelfde cijfers laat zien. Dus … niets opgeschoten. Niet helemaal waar. Het gaat er nu om dat als de groei achterblijft te kijken wat er dan gebeurt. Bij Piketty had ik in blog 3 laten zien dat bij een nulgroei van de economie in periode 20 het aandeel kapitaal in het totale inkomen al was toegenomen van 30% naar 40%.

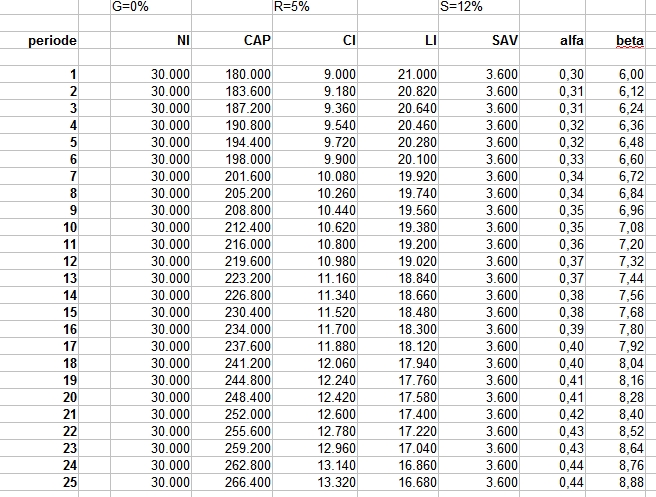

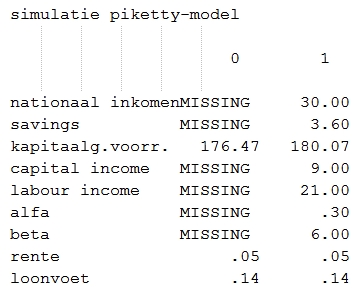

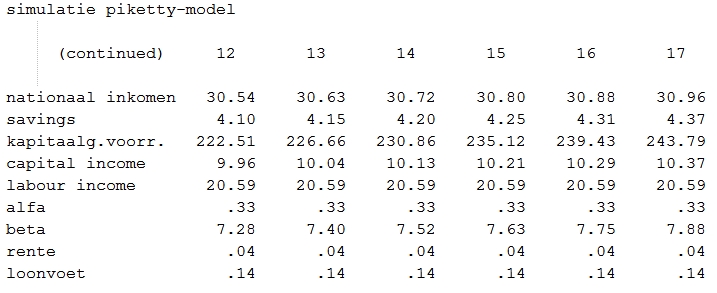

Nu is het interessant te kijken wat er gebeurt als ik in het uitgebreidere model ook van nulgroei uitga. Dus geen enkele technologische ontwikkeling meer maar toch moet elk jaar rente worden verdiend op de voorraad kapitaal. Zal ook nu het arbeidsinkomen worden verdrongen door het opslurpende effect van de rente op kapitaal?

We zien dat het nationaal inkomen ook in mijn geval gelijk blijft op ongeveer € 30.000. Terecht want er is geen ontwikkeling meer in techniek. Ook de loonvoet blijft dus gelijk op de € 14 per uur van de startsituatie, ook logisch. In de tabel hierboven zie je nog iets andere waarden voor het inkomen in perioden 12-17 maar dan zijn afrondingsverschillen uit de berekeningen. Ook het looninkomen blijft nu dus in de tijd gelijk. Maar dan krijgen we een simpel iets: lonen kunnen niet meer worden verdrongen, en dus moet het aandeel kapitaal ook gelijk blijven. En aangezien de voorraad kapitaal wel degelijk blijft stijgen (door de besparingen) kan het niet anders of de vergoeding op kapitaal moet zakken. En dat is wat we ook zien terug komen in de simulatie. De rentevoet zakt van 5% naar 4% (dat lijkt niet veel maar dat is een daling van 20%).

Conclusie

We kunnen makkelijk zat een modelletje maken dat laat zien dat het aandeel van kapitaal helemaal niet toeneemt als de groei stagneert. Integendeel juist: de kapitaaleigenaren zitten in hun eigen cirkel gevangen, een steeds hogere voorraad kapitaal leidt tot een alsmaar dalende vergoeding of rente. Dat klinkt mij ook logisch in de oren: een steeds grotere voorraad vermogen die naar een niet bestaande aanwending zoekt kan alleen maar resulteren in een dalende rente.

En toch is dat niet wat we zien. Die rente blijft ook bij een lagere groei rond die 5% hangen. Dat is wat Piketty uit de historische cijfers laat zien. Maar niet echt verklaart. Dus wat is de onderliggende onderbouwing/theorie achter de cijfers van de laatste 300 jaar?

Toch weinig opgeschoten, ik geef het toe. Heeft me meer tijd gekost dan me lief is. THE END wat mij betreft van Piketty voorlopig.

Rudy van Stratum

Noot *: De productiefunctie (1) is een zogenaamde CES-functie die is gecalibreerd op de getallen van Piketty. Hierbij is sprake van een ‘voorvermenigvuldigfactor’ die een indicatie is van de stand van de techniek. De aanname is dat elk jaar deze voorvermenigvuldigfactor autonoom groeit met een percentage g. Dus met eenzelfde hoeveelheid arbeid en kapitaal kun je dan elk jaar g% meer goederen produceren. Dat komt dan effectief op hetzelfde neer als de aanname van Piketty dat het inkomen/productie elk jaar met g% groeit met dat verschil dat ik dat nu terug kan herleiden naar de inzet van arbeid en kapitaal.