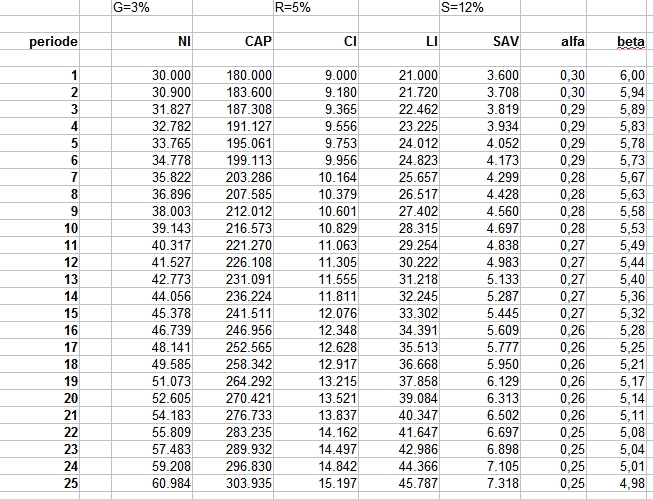

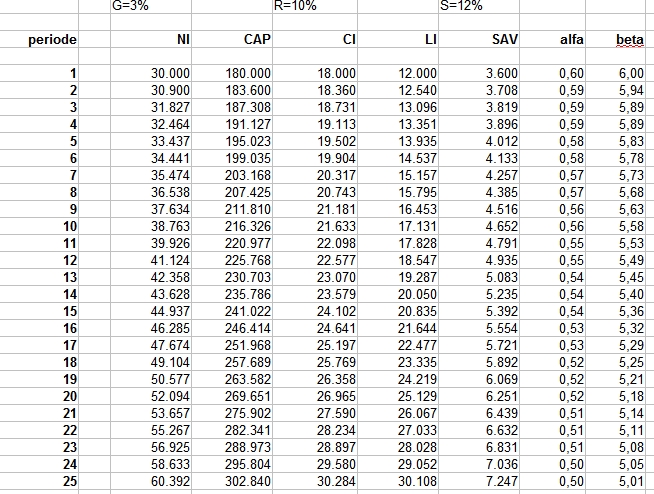

In de eerste blog in deze serie is de eerste hoofdwet van Piketty behandeld en in de tweede blog de tweede hoofdwet. Vervolgens hebben we cijfermatig het model van Piketty met de twee hoofdwetten verkend in wat simulaties. We weten nu hoe op lange termijn de inkomensverdeling tot stand komt. De belangrijkste conclusie was dat historisch bezien de vergoeding op kapitaal zo rond de 5% zit en de groei van de economie zo rond de 1,5-2% zit. Door de beschreven wetmatigheden krijg je dan onvermijdelijk dat het arbeidsdeel van het totale inkomen wordt weggedrukt door het kapitaalsdeel.

Toch heeft het iets onbevredigends. De hele redenering draait ‘in the end’ om drie kernvariabelen:

- De vergoeding op kapitaal (de rente r).

- De spaarneiging (s).

- De groei van de economie (g).

Hoe worden deze variabelen nu eigenlijk bepaald? Piketty gaat hier jammer genoeg slechts kort op in. Misschien aardig om er hier eens wat langer bij stil te staan.

De vergoeding op kapitaal

Piketty laat overtuigend zien dat de vergoeding op kapitaal over alle tijden en landen heen altijd zo rond de 5% ligt. Soms wat lager en soms wat hoger. En uiteraard voor de ene belegging met meer risico een hogere vergoeding dan voor de andere die een lager risico kent. Maar toch. Waarom toch die 5%?

Het makkelijkste en meest intuïtieve verhaal vind ik het dak boven je hoofd dat iedereen nodig heeft. Om een huis te bouwen inclusief grond ben je (minimaal) zo’n € 100.000 kwijt. Voor minder iets fatsoenlijks bouwen wordt echt lastig. Wat ben je kwijt per maand om zoiets te kunnen of mogen bewonen? Als je gaat huren dan betaal je hoe dan ook al snel € 400 per maand. Dat is ongeveer € 5.000 per jaar. Met andere woorden: als ik € 100.000 aan geld over heb en ik zou een huis bouwen als belegging (om een ander daarin te laten wonen) dan mag ik rekenen op een jaarlijkse vergoeding van € 5.000 oftewel een rendement van 5%. Misschien moet ik wat meer vragen voor eventueel onderhoud en verzekeringen of krijg ik effectief (na aftrek van onderhoudskosten) een iets lagere vergoeding.

Interessant is dan om na te denken over een technologische ontwikkeling die het mogelijk maakt om voor pak hem beet de helft van dit bedrag een goed huis te bouwen. Zou je dan een lagere structurele vergoeding op je kapitaal krijgen? Klinkt niet onlogisch: een hogere en efficiëntere techniek in het bouwen zorgt ervoor dat je meer kunt consumeren en minder hoeft te sparen. Dat is dus minder vraag naar kapitaal en zorgt voor een lagere rente. Maar je hebt altijd nog de grond onder je huis nodig en grond is eindig en dus schaars.

Een andere invalshoek is de schaarste van kapitaal. Een kwestie van vraag en aanbod. Het voorbeeld hierboven geeft al aan dat bij een efficiëntere bouwtechniek minder vraag naar vermogen (voor huizenbouw) ontstaat. Maar je hebt voor een investering ook energie nodig en grondstoffen. Energie wordt nog vooral gemaakt uit eindige voorraden olie en ook (andere) grondstoffen zijn vaak eindig. Hoe dan ook zal vermogen dat je stopt in eindige voorraden (die nog nodig blijven) een bepaald rendement afdwingen vanuit de schaarste. Populair gezegd: ik weet dat een eindige voorraad grondstof veel waard is (of wordt) en ben dus bereid een deel van die voorraad te kopen. Dan wil ik dus ook geld van een ander lenen en daar een vergoeding voor betalen omdat ik weet dat ik dat op termijn terug kan verdienen.

Duidelijk is dat in een wereld waarin nauwelijks schaarste bestaat (voldoende grondstoffen, land en energie) een lagere rente zal ontstaan. Een rente van 5% is een weerspiegeling van de eindigheid en de schaarste van grondstoffen, land en energie (en van onze levens, maar zie hieronder).

De spaarneiging

De keerzijde van een vergoeding op kapitaal is de neiging om te willen sparen. Waarom zouden we überhaupt sparen? Is het niet beter om gewoon alles wat je verdient lekker op te maken? Dat is wat veel dieren ook doen: ze gaan op jacht als ze honger hebben en eten dan wat ze nodig hebben. Wat hier speelt is dat mensen a) eindig leven, en b) vooruit (kunnen) kijken. Dat ze eindig leven betekent dat er altijd een kans is dat als ze een deel van hun inkomen nu niet opmaken, dat ze dan de volgende periode daar alsnog niet meer van kunnen genieten (omdat ze dood zijn of ziek of het wordt gestolen of het is bedorven). Dat ze vooruit kijken betekent dat ze ook nadenken over hun toekomst. Als ze nu een bepaald inkomen hebben en eventueel een deel opzij kunnen zetten, dan betekent dat dat ze voor morgen minder risico lopen. Ook als het inkomen dan tegenvalt, hebben ze toch nog wat te eten. Hoe dan ook sparen en dingen opzij zetten, heeft een nuttige functie.

De neiging tot sparen leidt dus tot opbouw van kapitaal. In combinatie met wat ik onder ‘de vergoeding van kapitaal’ heb gesteld ontstaat er nu een mogelijke uitruil tussen vragers en aanbieders van kapitaal. De een wil afzien van consumptie in het heden (sparen), de ander wil ‘vooruit consumeren’ (investeren, bijvoorbeeld door een huis neer te zetten). Op deze manier kan er onderling worden onderhandeld over een vergoeding die voor beiden interessant is.

Een ingewikkelde manier om te zeggen dat de rente tot stand komt in een markt van vraag en aanbod. Rente en kapitaal/vermogen maakt het mogelijk om in de tijd tot optimale keuzes te komen. Een hogere rente betekent dat meer mensen bereid zullen zijn hun consumptie uit te stellen en minder mensen bereid zullen zijn een huis te gaan bouwen.

Zo komen we tot de stelling dat de eindigheid van het leven van mensen (waar de tijdsvoorkeur uit ontstaat, de neiging consumptie in het heden hoger te waarderen dan een onzekere consumptie in de toekomst) enerzijds en de eindigheid van grondstoffen en energie anderzijds, in onderlinge wisselwerking de vergoeding op kapitaal bepaalt. Hoe hoger de neiging tot sparen (hoe lager de tijdsvoorkeur) hoe lager de rente zal zijn. Je zou ook kunnen stellen dat hoe ouder mensen worden (én daarbij ook gezond en werkzaam kunnen blijven) hoe lager de rente zal zijn.

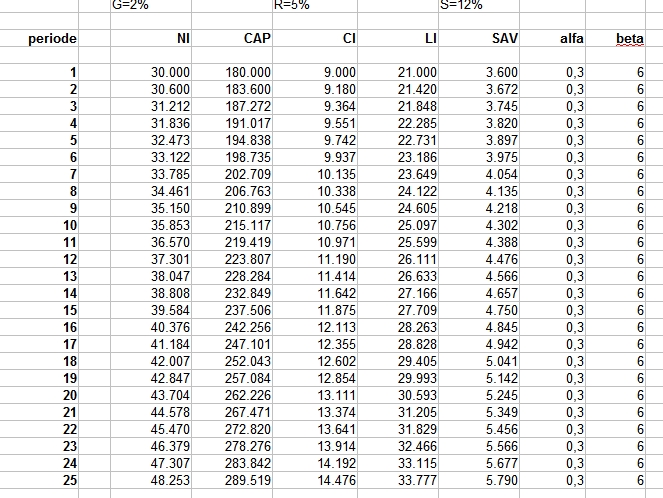

Opmerkelijk is dat deze complexe wisselwerking op de kapitaalmarkt altijd tot vergoedingen van zo’n 5% heeft geleid (stelling Piketty).

De spaarneiging is ook al zo’n constante, zo rond de 10-12%. Hier speelt cultuur van een volk mogelijk wel een rol. Een spaarzaam land als Japan laat een hogere spaarneiging zien dan een land dat makkelijker consumeert en leent als de VS (14% resp 7-8%).

De groei van de economie

Dan houden we nog maar één variabele over. De groei van de economie. En als we de andere twee al weten dan volgt deze eigenlijk vanzelf (zie de twee hoofdwetten). Dus de eindigheid van onze levens en de schaarste aan eindige grondstoffen en energie zorgt ervoor dat we structureel niet veel harder kunnen groeien dan 1,5-2%.

Er zijn een paar zaken die dit kunnen veranderen. De vondst van nieuwe voorraden bijvoorbeeld. Als plots een nieuwe wereld aan grondstoffen wordt ontdekt dan maakt dat extra groei mogelijk (en zal de vergoeding op kapitaal ook navenant lager worden). Verder de uitvinding van nieuwe technieken die de efficiency van productie en consumptie verhogen. En als we als menssoort slimmer en handiger worden. Allemaal voorbeelden die erop neer komen dat onze ‘productiefunctie’ beter wordt en ons dus in staat stellen meer te doen met minder middelen.

Blijkbaar is het structureel nog niet mogelijk gebleken zoveel uitvindingen te doen (of te investeren in steeds meer opleiding) dat we meer dan een eeuw boven de 3-4% groei uit kunnen komen. Niet raar want door het groei op groei effect (exponentieel verloop) raakt de voorraad grondstoffen steeds sneller uitgeput en/of wordt land in combinatie met een steeds sneller zich verdubbelende bevolking steeds schaarser.

Terug naar ongelijkheid

We moeten vanuit dit nieuwe inzicht terug naar de basisvraag van Piketty. Als uit historische cijfers blijkt dat r > g, dan leidt dat automatisch tot een steeds hoger aandeel van rente-inkomsten en dus tot een verdrukking van inkomen uit arbeid. Maar dat moet dan toch een tegenbeweging uitlokken en tot een nieuw evenwicht leiden?

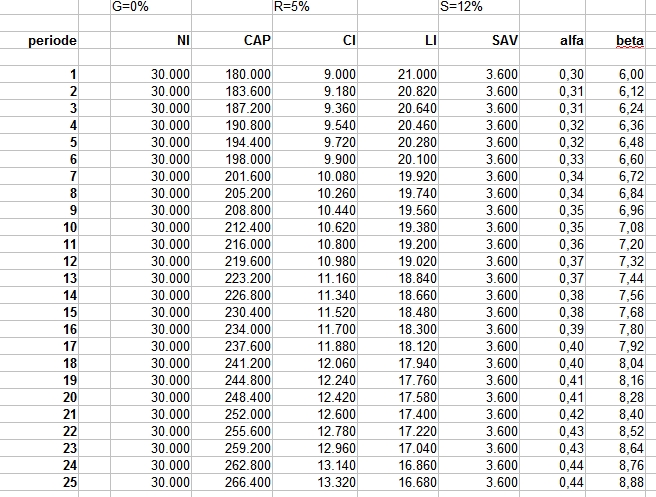

Stel dat de groei helemaal afvlakt en naar 0% gaat. Zeker niet ondenkbaar voor de komende 50 jaar. De spaarneiging is 10% en zal wellicht wat zakken naar 8% (maar helemaal 0% kan het nooit worden). Dan zal beta (vermogen/inkomen ratio) naar oneindig gaan. Oftewel het vermogen zal duizenden keren hoger zijn dan het totale (gelijkblijvende) inkomen. Maar wat gebeurt er met dat vermogen? Daar is toch helemaal geen vraag naar? Waar moet je immers in investeren of beleggen? De rente zal onherroepelijk dalen want er is een overschot aan kapitaal (en een tekort aan nieuwe aanwendingen voor dat kapitaal).

Dus hoe zit dat dan? Daarover meer in de volgende blog.

Rudy van Stratum