Bijna een half jaar zijn we actief actief met slimmefinanciering.nl. Niet alleen is het leuk om kennis te verzamelen en weer verder te verspreiden, het is ook een enorme stimulans om verder na te denken over slimme financiering. In een korte serie wil ik wat inzicht geven in de discussies die we de afgelopen tijd gevoerd hebben. Titel van de serie, wat is slim? Als eerste een reflectie op de titel, wat is nou eigenlijk slimme financiering?

Slimme financiering, het lijkt zo simpel. Een slimme manier om geld bij elkaar te krijgen, een slimme manier om een wens of ambitie gefinancierd te krijgen. Maar, na een kleine 50 artikelen op de site, hebben we nog geen antwoord gegeven op de vraag wat we onder slim verstaan. Is het slim om geld te lenen of juist om een subsidie aan te vragen of moet je een stichting te beginnen. Wat is nou slim? Natuurlijk, het is altijd afhankelijk van de situatie, de plek, de partijen, de ingreep etc. Toch denk ik dat we iets in algemene termen kunnen zegge, in ieder geval ik ga het proberen. Ik wil hier allereerst beginnen met een onderscheid te maken tussen slimmigheidjes en echt slim.

Er zijn talloze slimmigheidjes ook hier op deze site genoemd die kunnen helpen bij een financieringsprobleem. Om er een paar te noemen, het vormen van een fonds, het afstaan van eigendom, slim omgaan met inkoop en aanbesteding etc. Niets mis mee, de een wellicht wat slimmer dan de ander. Ik ga proberen de komende tijd een aantal vragen en criteria te benoemen die ons helpen bij het bepalen hoe slim het slimmigheidje eigenlijk is. Ik stel me een soort slimheidsscore voor.

Wat is dan echt slim? Ik ben er nog niet helemaal uit, maar zie wel dat sommige financieringsvormen voor mij onverwachte en onbekende neveneffecten hebben. Neem het fenomeen crowdfunding (mijn nieuwe favoriet), niet alleen een manier om geld bij elkaar te krijgen maar ook om mensen bij elkaar te brengen, betrokkenheid te creëren, en verantwoordelijkheid te delen. Zo wordt een financieringsvorm meer dan alleen het verzamelen van geld, maar tevens iets dat extra waarde creëert. Een artikel op CNN geeft een aantal voorbeelden hoe de financiering van locale ondernemers tot extra waarde leidt. Hoe dit te gebruiken in mijn eigen vakgebied (duurzame gebiedsontwikkeling) is voor mij nog een vraag waar ik het antwoord niet op weet. Voorlopig eerst maar eens op zoek naar constructies die echt slim zijn. Aan welke criteria moeten die voldoen en welke zijn er dan.

Overigens, het allerslimste, slim plannen en ontwerpen zodat je investeringsbedrag en beheerskosten naar beneden gaan, laat ik hier voorlopig even buiten beschouwing.

Wordt vervolgd.

Stijn van Liefland

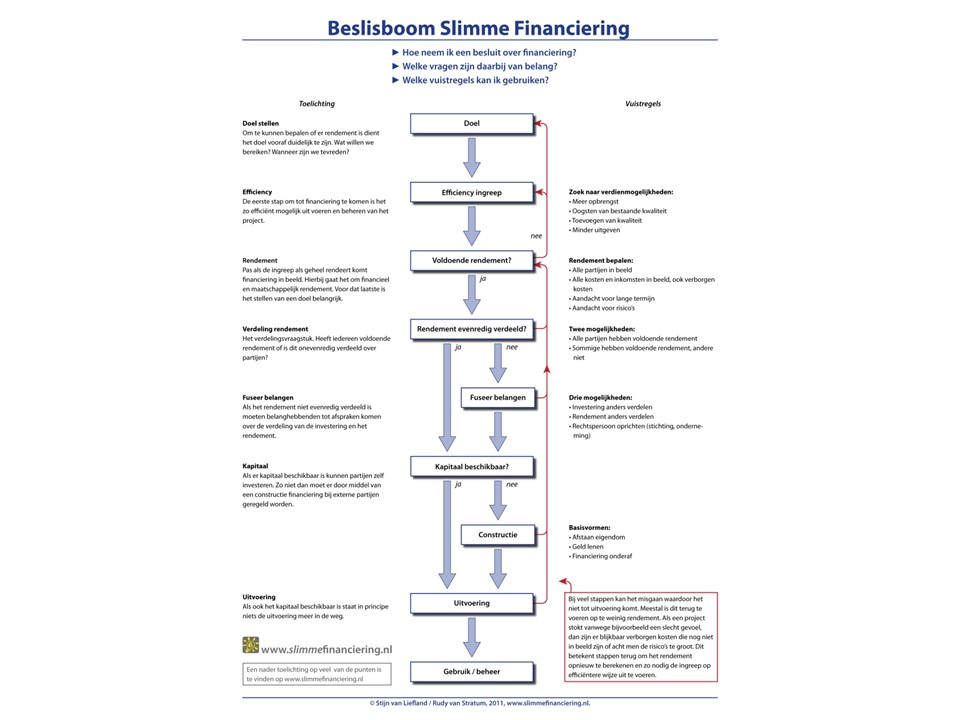

Al vanaf de start van deze site proberen we onze gedachten over slimme financiering te structureren en te visualiseren. Daarmee willen we duidelijk maken hoe een beslissing over financiering genomen wordt. Welke logische stappen zijn er te onderscheiden? Welke vragen zijn van belang? Wat zijn cruciale momenten in zo’n proces?

Al vanaf de start van deze site proberen we onze gedachten over slimme financiering te structureren en te visualiseren. Daarmee willen we duidelijk maken hoe een beslissing over financiering genomen wordt. Welke logische stappen zijn er te onderscheiden? Welke vragen zijn van belang? Wat zijn cruciale momenten in zo’n proces?