Gisteren stond er in de Volkskrant een artikel over een mogelijke kabelbaan in Groningen. Groningen blijkt niet heel gelukkig te zijn als het gaat om de realisatie van grote projecten zo lezen we in het artikel, hoe zit het bij deze kabelbaan? Tijd voor wat kritische vragen. In het artikel worden wat cijfers gegeven en wordt een ondernemer geciteerd die aangeeft dat het uiteindelijk een positief rendement voor de stad zal hebben. Zo door de oogharen naar de cijfers kijkend krijgen we sterk het gevoel dat er ergens iets niet klopt. We zijn er wat verder in gedoken zo is er een samenvatting van een studie van Arcadis (download) te vinden die meer inzicht geeft in deze casus. Wat mij betreft is deze casus een mooie oefening in tegendenken. Hierbij gaat het er niet zozeer om dit plan af te kraken, maar wel om op de achterkant van een sigarendoos de zaak nog even na te rekenen en de juiste vragen te stellen. En, het is goed om dat nu eens vooraf te doen want achteraf is dat natuurlijk wel heel makkelijk (zie de casus over Sneek). Meer informatie over het project kabelbaan is hier te vinden, enige relatievering over deze blog aan het einde.

We beginnen met het rekenwerk.

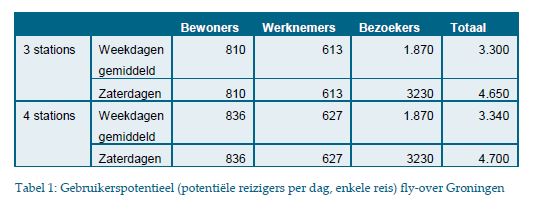

Als eerste de inkomsten, uitgegaan wordt van reguliere gebruikers (inwoners, werknemers) die € 1,20 per rit betalen en bezoekers die € 5,10 (waarom geen € 5 rond? schijnprecisie ..) betalen. Onderstaande tabel geeft een overzicht van het verwachtte aantal reizigers. We gaan voor onze berekeningen uit van een lijn met 3 stations, dat is de meest gunstige, de investering is een stuk lager dan een lijn met 4 stations terwijl het aantal reizigers en daarmee de opbrengst weinig verschilt. Als je alles netjes uitrekent kom je op jaarlijkse inkomsten van € 4,8 mln. Hierbij gaan we er van uit dat het aantal reizigers op zondag gelijk is aan de zaterdag (gegevens hierover ontbreken). Als we even doorrekenen blijkt dat volgens de tabel (en de zondag meegenomen) 39% van de inkomsten in het weekend gemaakt worden.

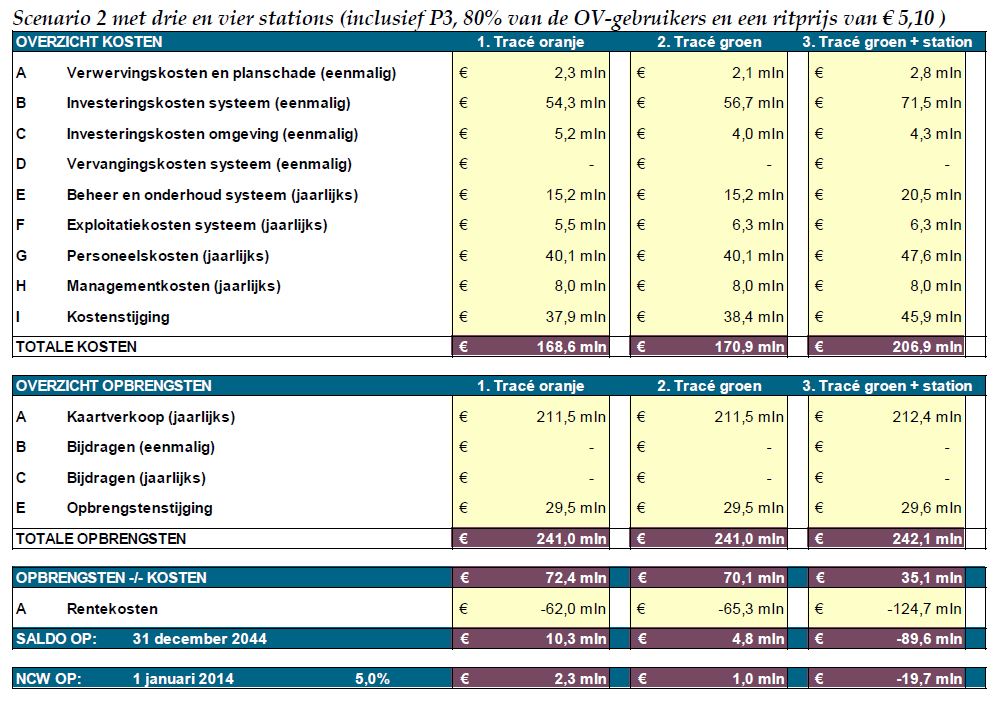

Naast de opbrengsten is er een tabel met uitgaven. Hier wordt het lastig want alle uitgaven worden voor 25 jaar bij elkaar opgeteld. Voor alle eenmalige kosten is dat logisch. Het zijn investeringen die je eenmalig doet en in 25 jaar terugverdient. Voor de exploitatiekosten is het lastig. In de tabel staat tussen haakjes jaarlijks, maar wij gaan er van uit dat het om jaarlijkse kosten gaat die zijn gemaakt over 25 jaar. Anders kunnen we namelijk direct ophouden met rekenen (kijk nog even naar de 4,8 mln. opbrengst en je weet genoeg).

Samenvattend de belangrijkste gegevens in de tabel (uitgaande van tracé oranje),

Samenvattend de belangrijkste gegevens in de tabel (uitgaande van tracé oranje),

- Eénmalige investering circa € 60 mln.

- Totale exploitatiekosten over 25 jaar circa € 69 mln.

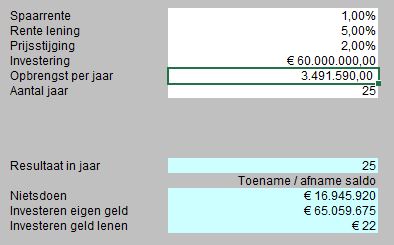

In onze rekentool die we gebruiken voor het berekenen van het rendement van energiebesparing kunnen we dit invoeren, we moeten wel wat aannames doen. Voor de rente op geleend geld gebruiken we 5% dat wordt in de tabel ook gebruikt voor het berekenen van de netto contante waarde, voor de rente op spaargeld nemen we 1%, voor de prijsstijging gaan we voorlopig uit van 2%, en de planhorizon is 25 jaar.

Wij gaan er van uit dat er geld geleend wordt om dit systeem aan te leggen, voor het gemak gaan we er verder van uit dat er geen extra geld geleend hoeft te worden, er is dus direct voldoende geld om de exploitatie (energie, personeel etc.) uit te betalen.

Omdat de exploitatiekosten over een periode van 25 jaar (( In de tabel is waarschijnlijk uitgegaan van een horizon van 30 jaar. Zie verderop. De conclusies die we hieronder obv 25 jaar horizon trekken veranderen er niet wezenlijk door. )) worden berekend is het lastig de kosten per jaar (in periode 0 bijvoorbeeld) te herleiden. Daarom zetten we een iets andere redenering op.

Stel dat je een lening afsluit van € 60 mln met een rente van 5% die je over 25 jaar helemaal afgelost moet hebben. Hoeveel moeten dan je jaarlijkse netto opbrengsten zijn? We vullen nu steeds wisselende bedragen in voor de post ‘opbrengsten per jaar’ net zolang tot helemaal onderaan bij ‘Investeren geld lenen’ ongeveer € 0 resteert. Na wat uitproberen krijgen we:

Oftewel: als we elk jaar ongeveer € 3,5 miljoen aan ‘netto omzet’ (bedoeld wordt: bruto omzet minus exploitatiekosten) realiseren, dan kunnen we precies de lening terugbetalen inclusief rente. Aangezien we weten wat de bruto omzet in de becijferingen uit het rapport zijn (€ 4,8 miljoen per jaar), is de logische conclusie dat de exploitatiekosten (onderhoud, lonen etc) in jaar 1 maximaal ongeveer € 1,3 miljoen mogen zijn. Hoger: dan hebben we een restschuld, lager: dan houden we iets over aan dit verhaal.

Je kunt ook zeggen: € 3,5 miljoen is een belangrijk cijfer waar voorbij iets ‘omslaat’ of ‘van teken verandert’ (je mag het een ‘break-even’ punt noemen). Stel dat de omzet tegenvalt met 10% (en dus ongeveer € 4,3 miljoen is) dan hebben we voor de exploitatie nog maar € 800.000 per jaar beschikbaar. Anders gezegd: een daling van de omzet met 10% zorgt voor een daling van de maximaal toegelaten exploitatiekosten van circa 40%! En dan, nogmaals, hebben we nog steeds niets verdiend aan het hele verhaal.

Maar we weten nog meer uit het rapport. De auteurs stellen dat je aan dit project onderaan de streep € 10,2 miljoen kunt overhouden aan het einde van de 25-jarige horizon. Dat betekent dus ruim € 10 miljoen extra op de bank voor diegene die het aandurft in dit project te stappen. Wederom kunnen we aan de hand van onze rekentool nu becijferen welke ‘netto omzet’ er jaarlijks ingeboekt moet worden om aan het eind dat bedrag van € 10 mln op de bank te krijgen. Enig uitproberen levert op: de netto omzet dient in dat geval circa € 3,7 mln te zijn. Dan kunnen we de investering terugbetalen (en rente) en kunnen we jaarlijks wat opzij zetten voor onze winst aan het einde van de periode. Aangezien we uitgingen van een bruto omzet van € 4,8 mln houden we in het eerste jaar dus nog € 1,1 mln over voor de exploitatie. Intuïtief zou je zeggen dat dat voldoende moet zijn.

Maar dat is toch mooi: € 10,2 mln overhouden! Zeker. Maar stel dat je op dit moment € 60 miljoen aan spaargeld hebt liggen dan zou je zelfs bij een rente van 1% na 25 jaar ongeveer € 77 mln op je rekening zien staan (dat is de 60 mln. investering plus de 16,9 mln. in de cel achter niets doen). Dat is een toename van maar liefst € 17 mln. Dus zonder risico en bij een lage rente verdient de spaarder dus zomaar meer dan de NCW van dit risicovolle project (toegegeven, je moet dat geld dan wel toevallig hebben).

We hadden al gezien dat de uitkomsten van deze kabelbaan sterk afhankelijk zijn van de omzet oftewel de kaartverkoop. Dat is ook logisch natuurlijk. Maar juist daarom is het absoluut noodzakelijk dat zo’n rapport ook de effecten laat zien van enkele (tegenvallende) scenario’s in de omzet. Een prijs van € 5 per kaartje (oftewel € 20 voor een gezin) is aan de forse kant (dat zou volgens mij de redenering van een ondernemer als Hennie vd Most zijn, het moet op de achterkant van een bierviltje en op gevoel kunnen!).

Maar laten we eens naar een paar andere gevoeligheden kijken en er vanuit gaan dat de investering en de exploitatielasten gelijk blijven.

De prijsstijging voor de kaartjes is nu op 2% aangenomen. Dat betekent dat een kaartje over 25 jaar ongeveer € 8,20 kost. Zou best kunnen, maar laten we eens een stijgingspercentage van 1% aannemen, hoe pakt het dan uit? De berekening volgens ons spreadsheet laat zien dat de NCW dan geen € 10,2 miljoen is maar bijna minus/negatief € 10 miljoen! Iets minder inflatie en je bent zwaar de klos!

Dan eens proberen hoe de rente op de lening de zaak beïnvloedt. We hebben nu 5% aangenomen, dat lijkt redelijk gezien de lage rente op spaarrekeningen. Maar gezien de hiervoor geschetste toch wel aanzienlijke gevoeligheden zou ik best 6% willen voor mijn centjes. Wat houdt de ondernemer in dat geval over? We gaan weer uit van 2% inflatie maar ditmaal van 6% rente. De positieve NCW van € 10,2 mln wordt in dat geval minus/negatief ruim € 13 miljoen!

Overigens zit er nog wel een addertje onder het gras. In de tekst wordt gesproken over 25 jaar, in de tabel staat 2014 en 2044. Je kunt het interpreteren dat alles wordt teruggerekend naar 2014 (naar het heden, ervan uitgaande dat de berekening in 2014 is gedaan) en dat er met een periode van 30 jaar is gerekend. Maar dat laatste is in tegenspraak met de tekst. Als je uitgaat van 30 jaar is de businesscase natuurlijk gunstiger dan bij 25 jaar. Maar nog steeds geld dat bij een prijsstijging van 1% i.p.v. 2% de businesscase negatief wordt. Dat geldt uiteraard ook voor minder bezoekers, hogere rente etc.

Vervolgens nog een aantal kritische vragen

- Het aantal reizigers is voor ons moeilijk in te schatten. Maar vooral het aantal bezoekers van buiten de stad lijkt ons erg hoog en gaan die een kaartje van ruim 5 euro betalen? Voor dat geld kan je een hoop andere leuke dingen doen.

- Wij zijn uitgegaan van investeringskosten van 60 mln. maar, dat kan natuurlijk ook hoger uitpakken. Dit is een project waar we in Nederland geen ervaring mee hebben. Alleen daarom al zou je de risico’s op overschrijding van de kosten en de bouwtijd (kost ook geld) ruim moeten nemen.

- De 60 mln startinvestering is nog conservatief, er is meer nodig, er is werkkapitaal nodig om het eerste jaar door te komen.

- 25 jaar is een lange periode (laat staan 30 jaar ..). We weten allemaal wat er met het winkelbestand in Nederland aan de hand is. Hoe ontwikkelt zich dat? Een kabelbaan is dan een weinig flexibele vervoersmethode, een bus rijdt makkelijk een andere route.

- Geen kosten voor de overheid. Die kennen we, als het ding niet werkt, in de weg staat, het imago van stad beschadigt en noem allemaal maar op, komt de gemeente dan echt niet met geld over de brug?

- Er is in ieder geval in de Volkskrant en in de samenvatting van Arcadis geen rekening gehouden met externe effecten. Wat is het gevolg voor de busdiensten en de inkomsten voor de OV bedrijven, wat zijn de gevolgen voor winkels die op looproutes liggen etc. Maar goed dit is een hele andere discussie. Er kunnen ook heel veel positieve kanten aanzitten. Dat Groningen inderdaad een nieuwe attractie krijgt en mensen daarom naar Groningen gaan, de omzet in winkels stijgt etc.

Tot slot een tweetal opmerkingen over de samenvatting van Arcadis. Als eerste wordt het woord reëel wel heel vaak gebruikt. Er is een reële bepaling van het aantal te verwachten bezoekers gemaakt en ook de berekening voor inkomsten en uitgaven zijn reëel ingestoken. Kan iemand ons uitleggen wat het alternatief is? Onrealistische cijfers gebruiken? Hieruit blijkt al hoe gevoelig dit soort cijfers liggen. Zeggen dat het reële cijfers zijn zegt natuurlijk niet zoveel, wat zijn de achtergronden, wie was de onderzoeker, wat is wel en niet meegenomen, welke risico’s zijn meegenomen etc.

Ten tweede geeft de samenvatting ook al een eerste inzicht op wat er nog kan komen. Het kan best dat deze businesscase heel lucratief is. Wij hebben zitten rekenen met beperkte gegevens en wellicht zijn de cijfers uit de samenvatting afkomstig uit een worst case scenario. We willen hier dus niet te veel over oordelen. Maar, we willen afsluiten met een citaat:

In de nadere uitwerking is bij een fasering van de planvoorbereiding en realisatie nog een gunstiger business case te bepalen. Middels marketing en door creatieve inkomsten te initiëren zijn nog meer inkomsten te genereren. Deze zijn in deze business case niet meegenomen, maar vormen daarmee de mogelijkheid om extra inkomsten te genereren.

Dus vrij vertaald, als het financieel niet uit kan dan gaan we wat bedenken, bijvoorbeeld inkomsten uit reclame op de cabines, horeca bij de opstappunten, combinatietickets etc. Met andere woorden, uiteindelijk weten we er altijd wel een verhaal bij te vertellen dat het een lucratief project is.

Enige relativering

Tijdens het schrijven van deze blog stelden wij elkaar de volgende vraag: wat als één van onze opdrachtgevers bij ons zou komen met het volgende verhaal. “We hebben een initiatiefnemer met een heel duurzaam plan, een innovatieve manier om mobiliteit te organiseren. Willen jullie voor ons eens meedenken (betaald natuurlijk) over dit plan? Oh ja, het gaat om een kabelbaan.” Natuurlijk zouden we meteen meedoen. We zouden kritisch naar de cijfers kijken en eens flink doorvragen naar het doel van dit project. Maar uiteindelijk zouden we willen weten hoe je dit project voor elkaar kunt krijgen. Laten we daar eerlijk in zijn. We zouden alle maatschappelijke waarden gaan benoemen, belanghebbenden en mogelijk kostendragers zoeken, noem maar op allemaal. Wat kunnen we hiervan leren? Ten eerste, vraag tijdig een buitenstaander om naar het onderzoek te kijken, betaal die buitenstaander een vast bedrag ongeacht de bevindingen en vertel er meteen al bij, dat hij / zij de komende jaren geen opdrachten meer krijgt, ook dit ongeacht de uitkomst. Met andere woorden zorg dat er geen enkel belang is om met een gewenst antwoord te komen. Ten tweede dat het voor ons makkelijk is om kritiek te leveren omdat we er zelf niet bij betrokken zijn en dat we zo’n casus dus graag misbruiken om te laten zien hoe goed wij kunnen tegendenken.

En dan als allerlaatste, we realiseerden ons ook dat we nu alleen naar financieel rendement kijken. Wij vinden dat rendement om veel meer gaat dat dan alleen geld (zo’n beetje de rode draad van van deze hele site slimmefinanciering). Er komt dus een vervolg waarin we nog eens kijken naar allerlei andere waarden, positief of negatief.

Stijn en Rudy