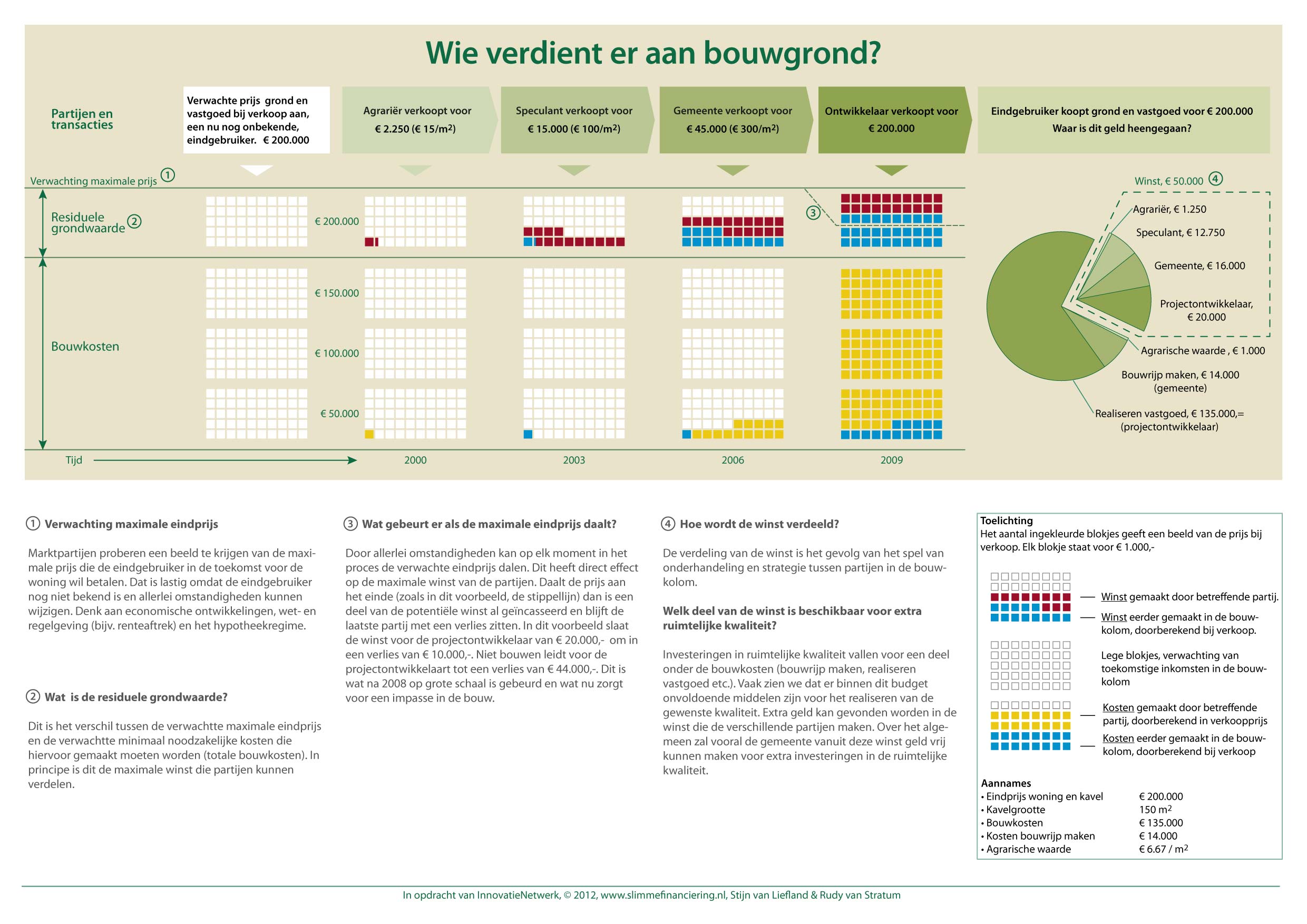

Via de nieuwsbrief van uitgeverij genoeg (http://www.genoeg.nl) werd ik gewezen op de gratis beschikbaarheid van het boek ‘Je geld of je leven’ van ‘vrekken-echtpaar’ Hanneke van Veen en Rob van Eeden. Zo’n kans laat ik niet voorbijgaan. Een al wat ouder boek (laatste druk 2002, en toen was het al een aantal jaartjes oud) en zelf ook grotendeels weer geïnspireerd door de Amerikaanse tegenvoeter ‘Your money or your life’ van Vicky Robin en Joe Dominguez. Ik had natuurlijk wel van het boek gehoord maar het zelf nog nooit echt gelezen.

Ondanks de ouderdom zeer het lezen waard, dus ga zeker een exemplaar downloaden en lezen.

Aanleiding

De auteurs stellen zelf al dat ze veel reacties op hun boek kregen in de sfeer van ‘gut, wat vervelend, al dat gekrabbel en ge-armoe’. Maar dan mis je het punt. Het boek gaat niet om zuinigheid sec (in de zin van: afzien en ontberen, voor zo weinig mogelijk rond zien te komen) maar gaat over een maximale kwaliteit van leven en in besef genieten van de rijkdom die grotendeels al binnen handbereik ligt. De auteurs kwamen zelf op deze route toen ze na jaren van uit-eten gaan en half-verslaafd spulletjes kopen, niet meer écht genoten van de dingen die ze deden.

En dan is de overgang naar het echte doel van het boek snel gemaakt. Als je bewust met je geld omgaat en optimaal geniet in termen van kosten-opbrengsten dan komt er een punt dat je financieel onafhankelijk kunt zijn. Ook hier is financieel onafhankelijk weer niet iets van ‘loaded, en doen wat je maar aan gekkigheid kan verzinnen’ maar: vrij om zelf te kunnen kiezen wat je gaat doen, niet meer hoeven te werken als je dat niet leuk vindt. Eigenlijk gaat het boek om: kwaliteit van leven voor elkaar krijgen met optimale inzet van bestaande middelen en capaciteiten. Meer dan ik gedacht had gaat het over dezelfde onderwerpen als slimme financiering (of draai ik het altijd zo dat wat ik hier schrijf zoiets wórdt?).

Het boek loopt een stappenplan door, evenals het Amerikaanse boek dat doet (heb ik zelf overigens niet gelezen). Ik ga die stappen niet slaafs volgen en zal om de verwarring te vergroten mijn eigen nummering van stappen aanbrengen. Dus mijn versie van een versie die zelf ook weer ergens van is afgeleid. Maar zo kan ik wel de accenten benoemen die er voor mij uitspringen.

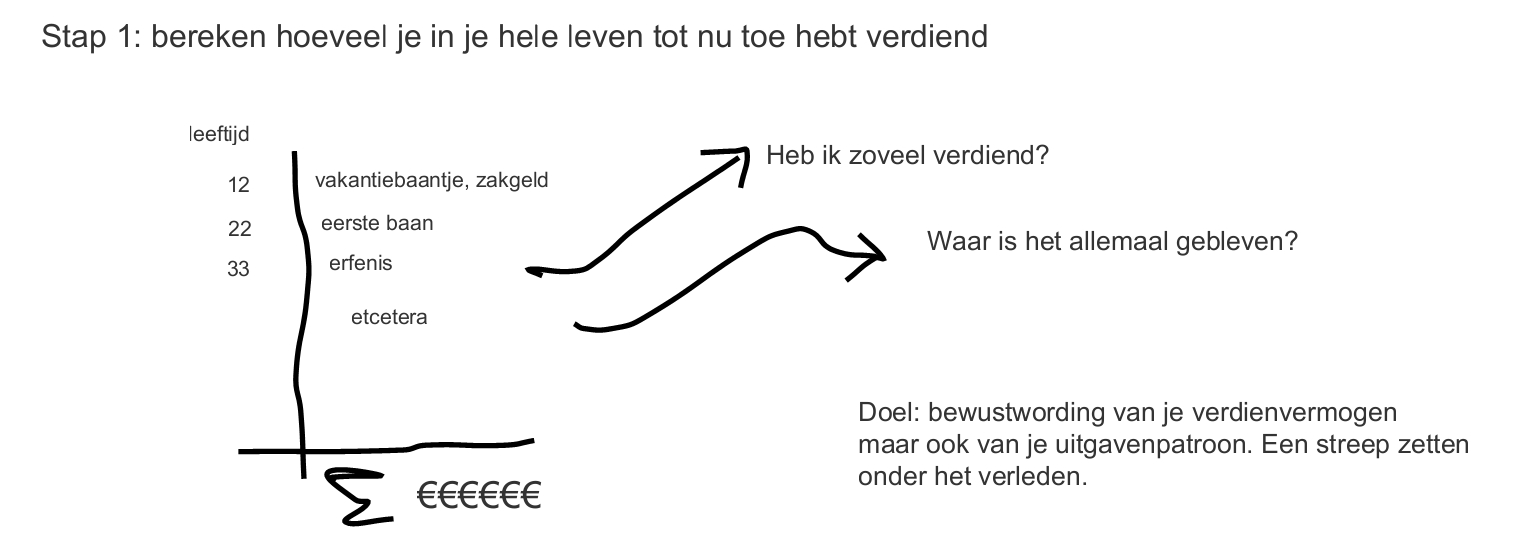

Stap 1: bereken hoeveel je in je hele leven bij elkaar hebt verdiend

Je gaat eens lekker op je gemak alle geldbedragen die je ooit in je leven hebt verdiend bij elkaar op ‘lopen te tellen’. Alles telt mee, te beginnen bij je zakgeld en je vakantiebaantjes. Doel van deze stap is dat je je bewust wordt van het vaak grote bedrag waar het om gaat. En als je inderdaad tot een fors bedrag komt dan komt meestal ook de vraag: en wat heb ik er in hemelsnaam mee gedaan, waar is het gebleven? Verder is het een ritueel waarmee je een streep zet onder je verleden van onbewuste en niet-optimaal genietende koop-verslaafde.

Je gaat eens lekker op je gemak alle geldbedragen die je ooit in je leven hebt verdiend bij elkaar op ‘lopen te tellen’. Alles telt mee, te beginnen bij je zakgeld en je vakantiebaantjes. Doel van deze stap is dat je je bewust wordt van het vaak grote bedrag waar het om gaat. En als je inderdaad tot een fors bedrag komt dan komt meestal ook de vraag: en wat heb ik er in hemelsnaam mee gedaan, waar is het gebleven? Verder is het een ritueel waarmee je een streep zet onder je verleden van onbewuste en niet-optimaal genietende koop-verslaafde.

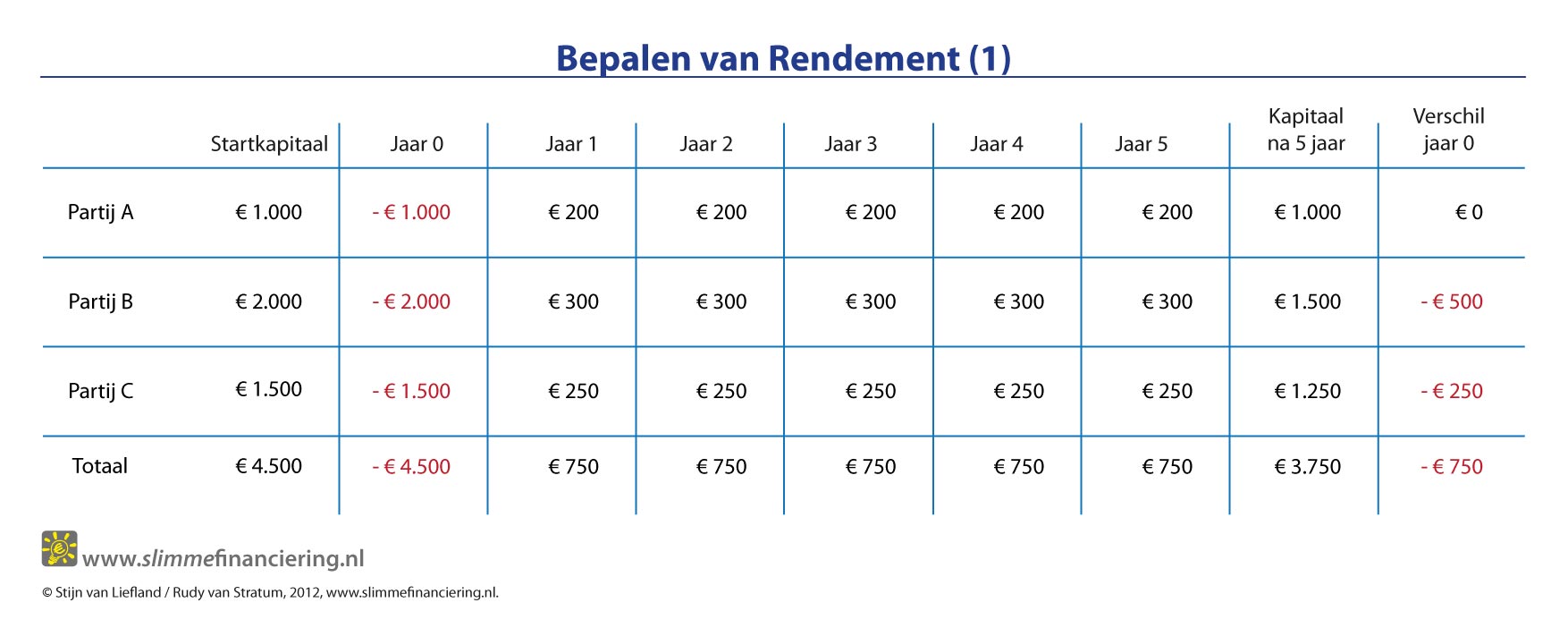

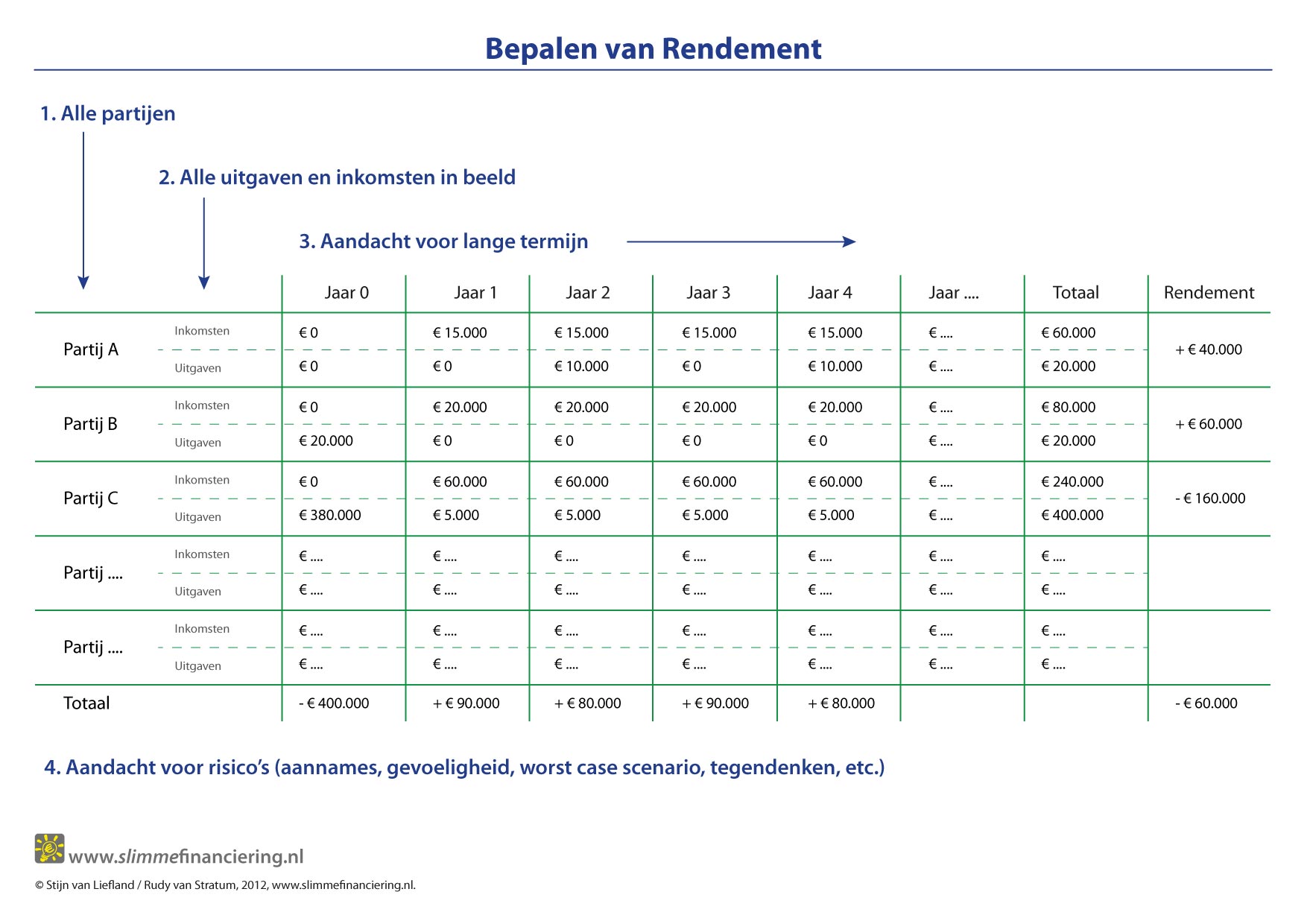

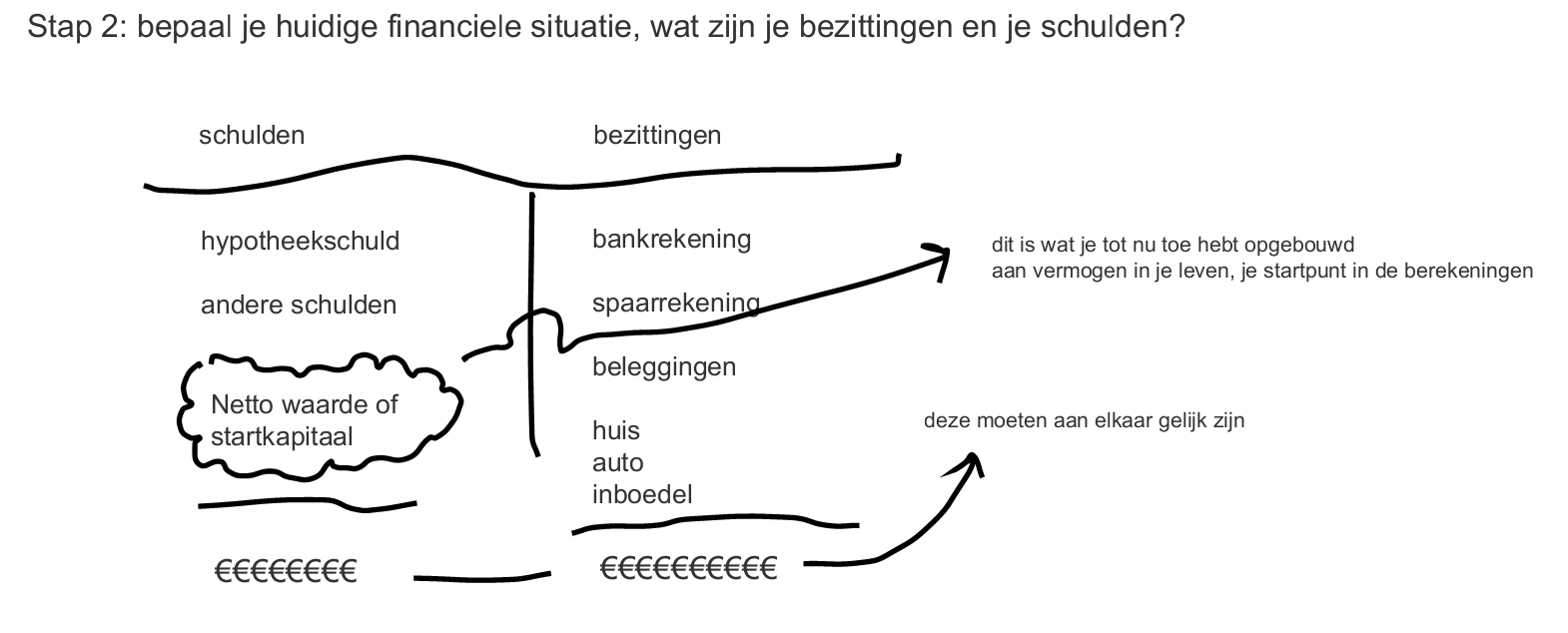

Stap 2: bepaal je huidige financiële waarde

Nu gaan we echt beginnen. We meten hier de nul-situatie. Wat is de waarde van al je bezittingen minus al je schulden. Je maakt een balansje op zoals alle bedrijven dat ook doen. Ik zie dat ik het weer eens andersom heb getekend dan gebruikelijk, maar zo blijf je tenminste opletten.

Je telt alle bedragen van je bankrekeningen op, van je spaarrekeningen, van je beleggingen etc. Daar tel je alle marktwaarden van je overige fysieke bezittingen bij op: auto, huis, inboedel en zo verder. Dat is de waarde van je bezittingen. Maar die kunnen in je bezit zijn gekomen niet alleen door eigen inkomsten maar ook door schulden aan te gaan. De schulden zet je dus ook op een rijtje en het saldo van beide bedragen is je netto bezit oftewel je startkapitaal.

Je kunt hier best wat op afdingen. Niet alle bedragen zijn even liquide en/of hebben een zelfde ‘conversiewaarde’ nu of in de toekomst. Het boek geeft als voorbeeld nog dat je al je lp’s moet tellen en die op je balans moet zetten. Maar het idee is duidelijk: je hebt een startvermogen dat voor je kan gaan werken, een belangrijk stap op weg naar die vrijheid.

Je kunt hier best wat op afdingen. Niet alle bedragen zijn even liquide en/of hebben een zelfde ‘conversiewaarde’ nu of in de toekomst. Het boek geeft als voorbeeld nog dat je al je lp’s moet tellen en die op je balans moet zetten. Maar het idee is duidelijk: je hebt een startvermogen dat voor je kan gaan werken, een belangrijk stap op weg naar die vrijheid.

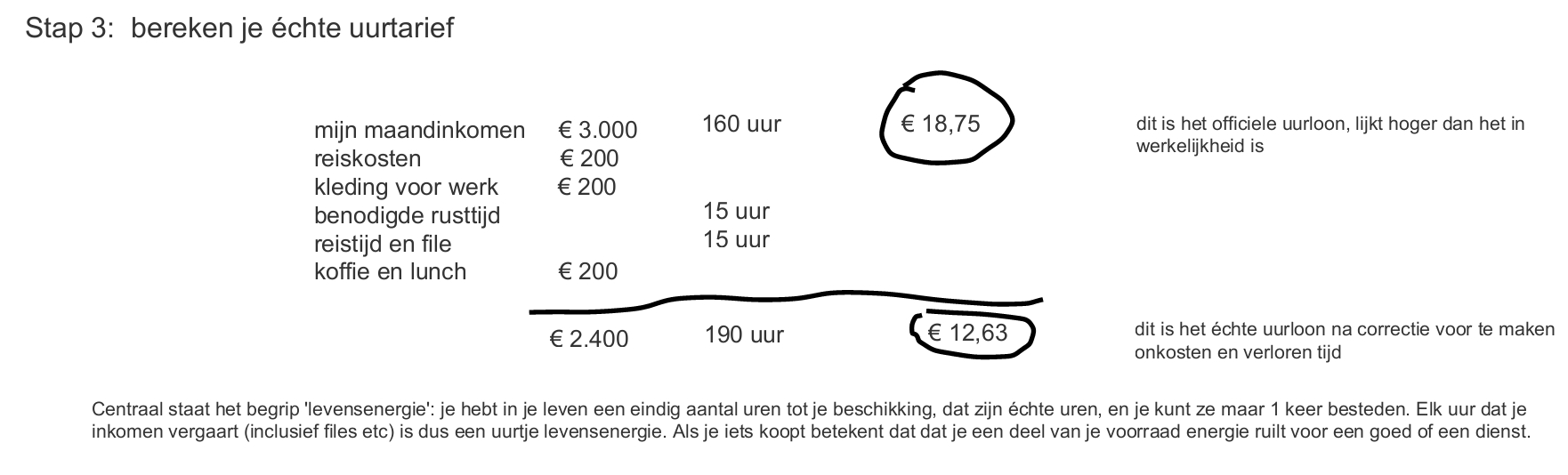

Stap 3: bereken je échte uurtarief

Dit lijkt heel veel wat wij doen bij het berekenen van het rendement van bijvoorbeeld een groen-investering. In deze stap ga je inzicht krijgen in wat je per uur nu eigenlijk écht verdient. En dat is iets genuanceerder dan je maandinkomen delen door het aantal uren dat op je arbeidscontract staat vermeld. Dat is in de meeste gevallen veel te hoog. Je moet echt alle opbrengsten en kosten in beeld brengen die je in staat stellen dat werk te kunnen doen om dat inkomen te kunnen genereren. Dus je telt ook de uren die je nodig hebt om te reizen naar je werk, de uren die je min of meer verplicht bent aanwezig te zijn bij bedrijfsborrels, de kosten die je moet maken om representatief op je werk te verschijnen, de uren die je kwijt bent aan studie, de uren die je nodig hebt om in het weekeinde ‘bij te komen’. Afijn, vul zelf maar in.

Bottom-line is dat je schrikt van het veel lagere bedrag dat je eigenlijk per uur verdient. En wat is het nut van dit besef? Dat is een van de scharnierpunten van dit boek of deze aanpak: dat alles wat je koopt gebeurt in ruil van bloed, zweet en tranen. Jij ruilt een aantal uren van jouw inspanning voor een product of een dienst. En waarom wil je dat dan weten? Omdat je voorraad uren écht is en vooral heel eindig. Je hebt maar 700.000 uren tot je beschikking als je 80 jaar oud wordt. Daar gaan heel wat uurtjes vanaf voor noodzakelijk slaap en eten en lang niet iedereen wordt 80.

Bottom-line is dat je schrikt van het veel lagere bedrag dat je eigenlijk per uur verdient. En wat is het nut van dit besef? Dat is een van de scharnierpunten van dit boek of deze aanpak: dat alles wat je koopt gebeurt in ruil van bloed, zweet en tranen. Jij ruilt een aantal uren van jouw inspanning voor een product of een dienst. En waarom wil je dat dan weten? Omdat je voorraad uren écht is en vooral heel eindig. Je hebt maar 700.000 uren tot je beschikking als je 80 jaar oud wordt. Daar gaan heel wat uurtjes vanaf voor noodzakelijk slaap en eten en lang niet iedereen wordt 80.

Goederen en diensten worden uitgedrukt in levensenergie. Jouw levensenergie. En dat geeft een heel ander gevoel en meer bewustzijn. Volgens mij gaat het hier ook om een variant op Marx zijn arbeidswaardeleer?

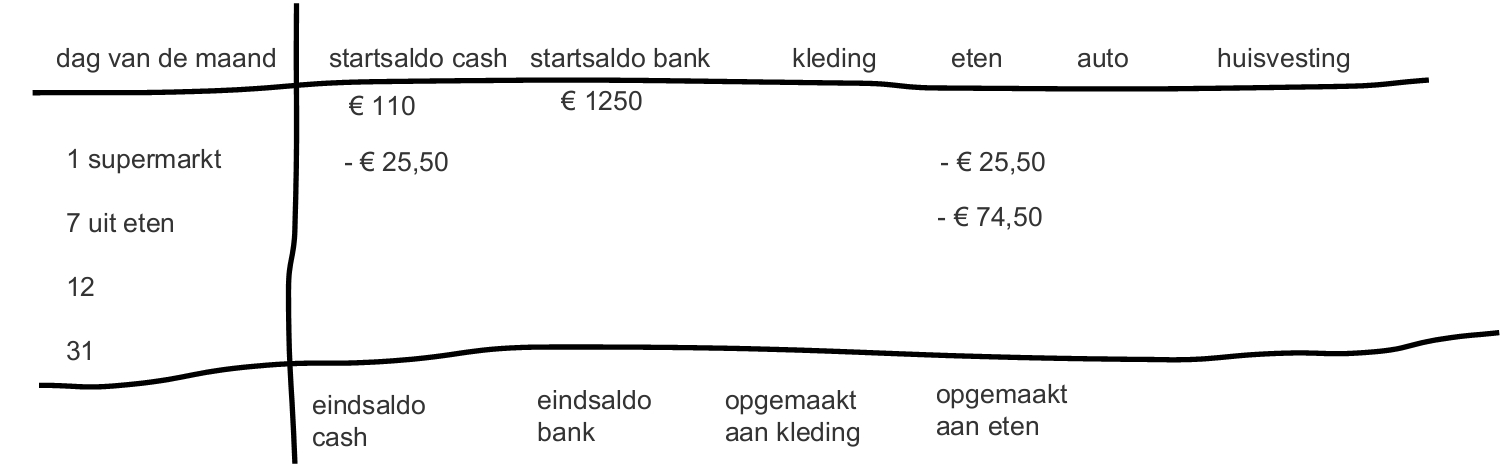

Stap 4: houdt per dag exact bij wat er binnenkomt en uitgaat

Tot nu toe was het vrij filosofisch, nu begint het boekhouden (auteurs vergeten erbij te zeggen dat dit ook heel veel levensenergie kost, maar blijkbaar gaat het per saldo renderen). Je houdt in een kasboek (of spreadsheet) heel precies bij waar je dagelijks geld aan uitgeeft. Je maakt een aantal rubrieken als eten, kleding, huisvesting en schrijft op elke regel het bedrag dat je uit je portemonnee of via pin/chip hebt betaald. Je krijgt dan zoiets:

Dit moet je dus maand in en maand uit blijven doen. Pas dan krijg je inzicht in je uitgaven en hoe die zich ontwikkelen.

Dit moet je dus maand in en maand uit blijven doen. Pas dan krijg je inzicht in je uitgaven en hoe die zich ontwikkelen.

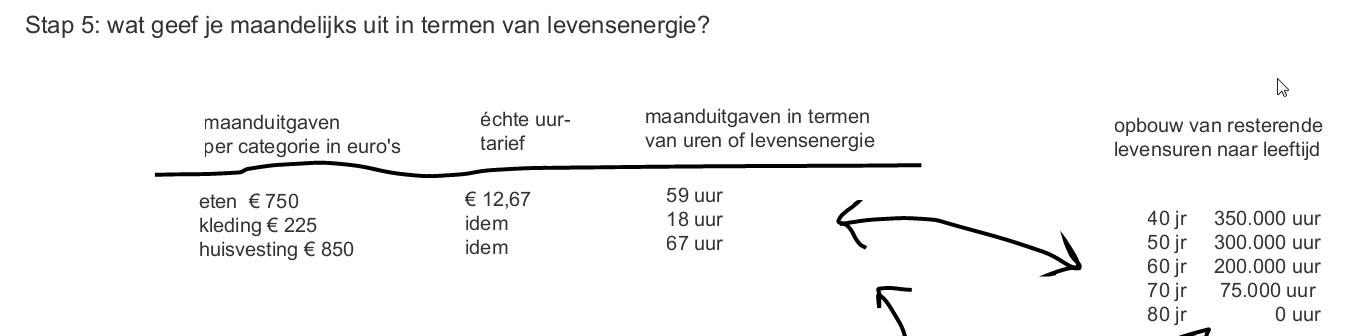

Stap 5: wat betekenen die uitgaven in termen van levensenergie?

Weten waar je geld naar toe gaat is al een belangrijke stap. Nieuw is het om die bedragen per categorie te vertalen in termen van eindige levensenergie. Hoeveel uur bloed zweet en tranen betekent die vaste post huisvesting van € 850 per maand? Dus alle bedragen worden gedeeld door het échte uurloon dat we eerder hebben berekend.

En als je dan weet dat je huisvesting je elke maand 67 uur eindige levensenergie kost, relateer dat dan aan het besef van de voorraad uren die je nog maximaal rest in dit leven. De uren in dit staatje zijn overigens fictief, op zich al een aparte oefening dit eens serieus in te vullen.

Stap 6: de verandering

Eigenlijk zijn alle besproken stappen voorwerk en bewustwording. Nu begint de echte interventie. Als dit is wat het echt kost, dan moet je gaan nadenken over wat je echt wilt met de uren die je nog resten. Wat vind ik echt belangrijk, waar gaat het me om? Het halve boek bestaat uit besparingstips die zorgen voor minder uitgaven of hogere inkomsten bij eenzelfde of hogere kwaliteit. Als je vaak uit gaat eten en er geen lol meer aan beleeft, ga dan vaker zelf koken of desnoods iets halen. Of vorm een groep gelijkgestemden en kook voor elkaar bij toerbeurt. Dit soort voorbeelden zijn natuurlijk altijd persoonlijk, de een vindt zo’n tip geweldig en de ander lijkt het maar niets.

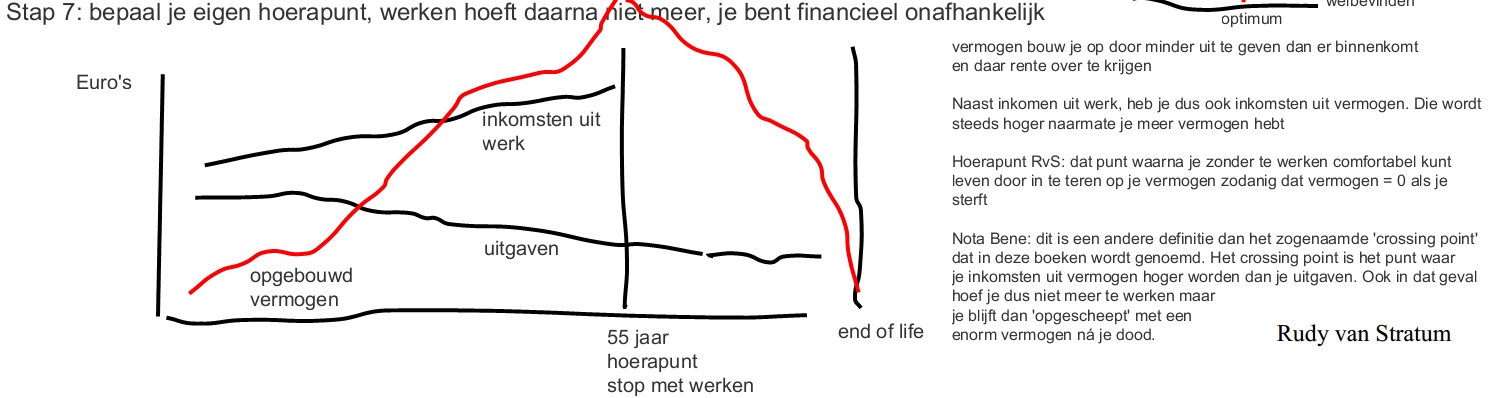

Stap 7: bepaal je eigen hoera-punt

Stap 7: bepaal je eigen hoera-punt

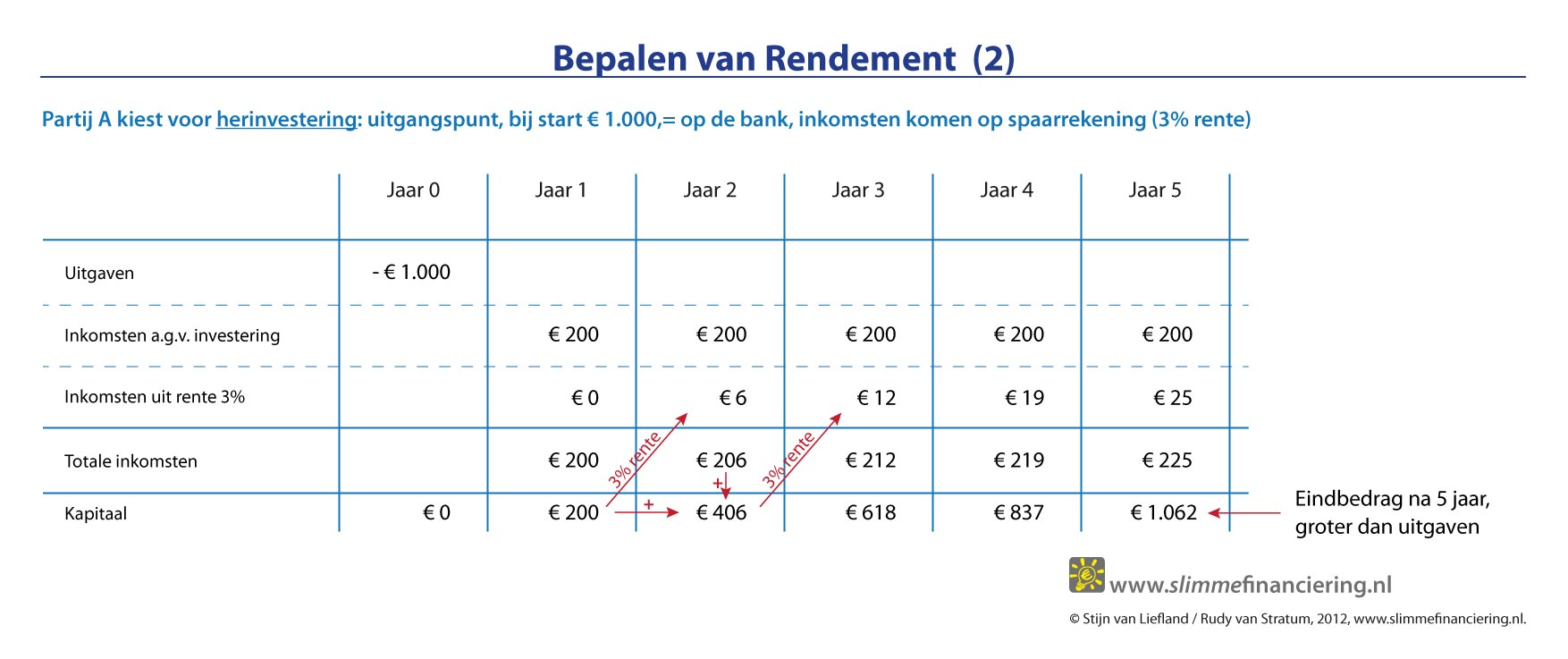

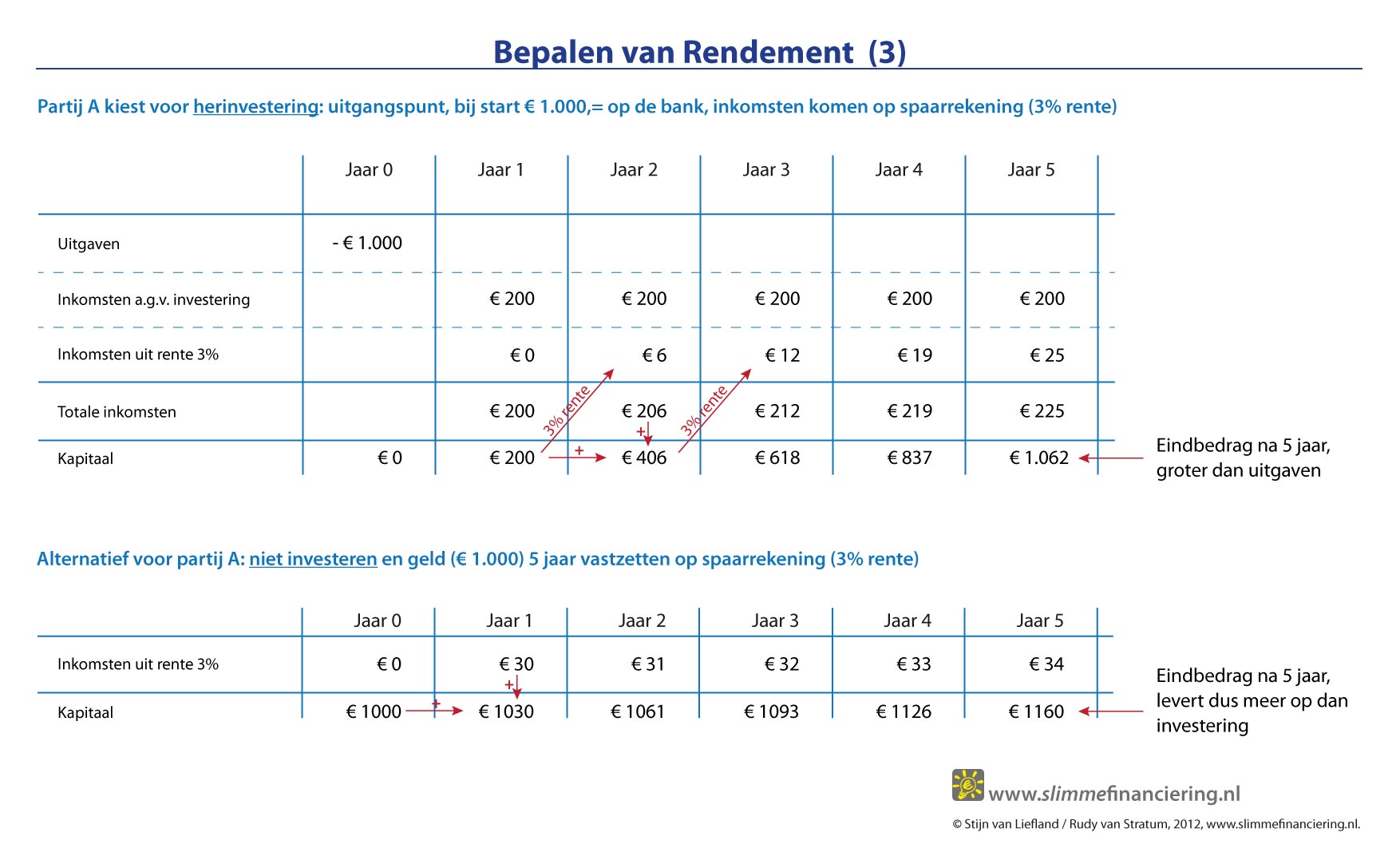

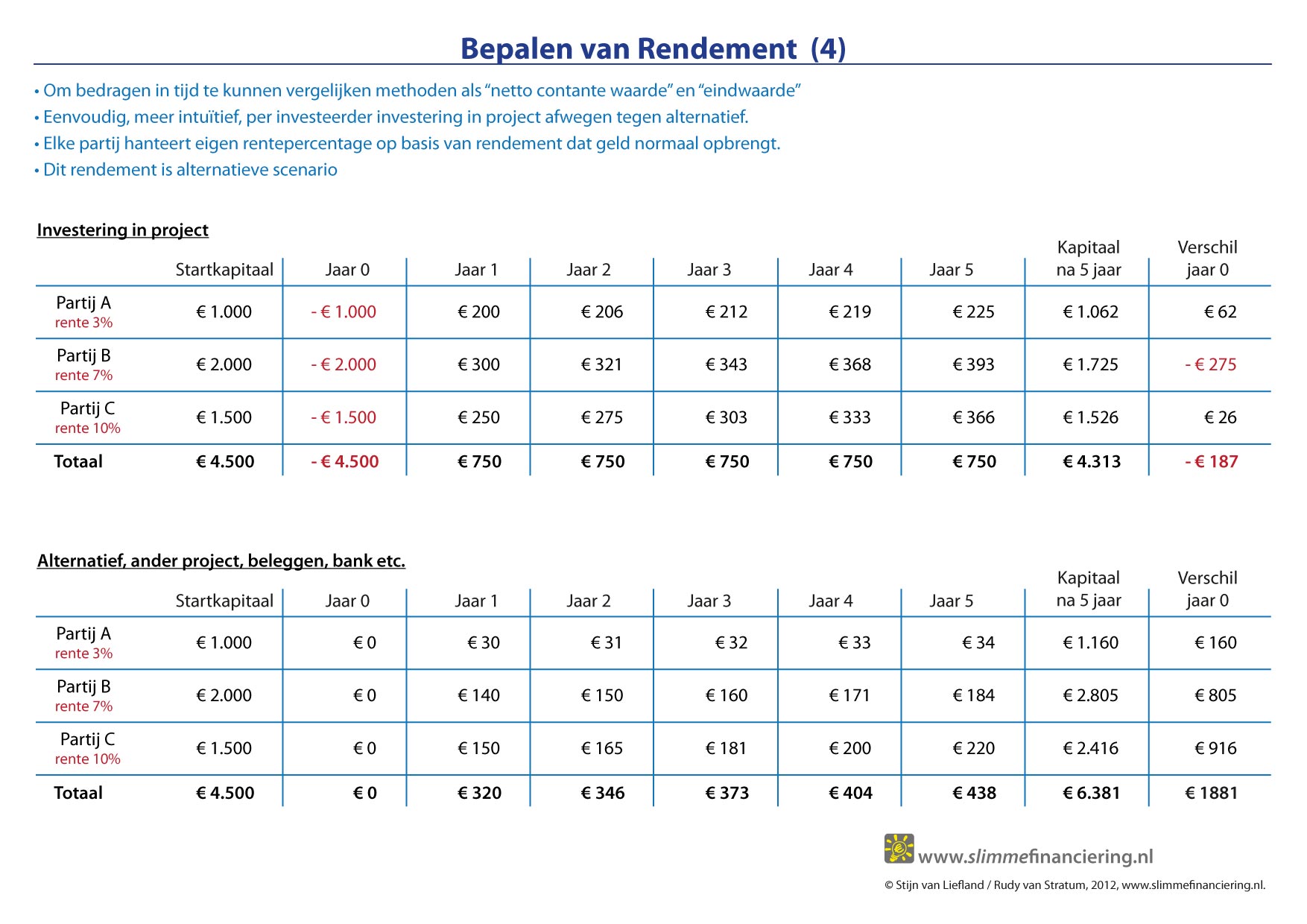

Dit is het tweede belangrijke scharnierpunt van het boek. Je gaat je eigen hoera-punt bepalen. Want je gaat minder uitgeven en dus meer overhouden. Dat wat je overhoudt ga je op een verstandige manier opzij zetten met rendement. Naast je inkomen uit werk komt er een steeds groter deel uit inkomsten op vermogen.

Het hoera-punt is het punt waarop je niet meer hoeft te werken. Naar mijn mening is dit financieel niet goed genoeg uitgewerkt. In de Engelstalige literatuur wordt hier vaak gesproken over een ‘crossing point. Dat is het punt waarbij het inkomen uit je vermogen gelijk is aan je uitgaven. Ergo: je hoeft niet meer te werken.

Maar in mijn optiek is het échte hoerapunt dat moment waarop je het door jouw gewenste uitgavenpatroon kunt handhaven zonder te (hoeven) werken en wel zodanig dat je opgebouwde netto vermogen precies ‘op’ is op het moment dat je sterft (of een nader te noemen bedrag waar je blij mee bent, bijvoorbeeld omdat je wel degelijk iets achter wilt laten). In een plaatje krijg je dan zoiets:

Op internet zijn vele tools te vinden waarmee je kunt berekenen op welk moment je financieel onafhankelijk kunt zijn. De tool die ik in gedachten heb, heb ik nog niet gevonden. Bij veel tools kom je uit bij dubieuze tussenpersonen die handel ruiken. Maar nergens kun je het zo instellen dat je op een eindvermogen van 0 uitkomt. De verklaring is hoogstwaarschijnlijk dat het wiskundig een complex vraagstuk is (een zogenaamd 2-punts randvoorwaarde probleem) dat je in een excel-spreadsheet niet kunt oplossen.

Op internet zijn vele tools te vinden waarmee je kunt berekenen op welk moment je financieel onafhankelijk kunt zijn. De tool die ik in gedachten heb, heb ik nog niet gevonden. Bij veel tools kom je uit bij dubieuze tussenpersonen die handel ruiken. Maar nergens kun je het zo instellen dat je op een eindvermogen van 0 uitkomt. De verklaring is hoogstwaarschijnlijk dat het wiskundig een complex vraagstuk is (een zogenaamd 2-punts randvoorwaarde probleem) dat je in een excel-spreadsheet niet kunt oplossen.

De tool die mij het meest aanspreekt (neutraal en qua opzet nog het dichtst bij wat ik wil) is te vinden op htpp://www.derentenier.nl

Epiloog

Wat een geweldige manier om weer eens naar je werk en leven te kijken. En de aansluiting bij slimmefinanciering is veel groter dan ik had verwacht. Het gaat hier om een persoonlijke financiële situatie en niet om een maatschappelijk vraagstuk. Hoewel dat ook maar de vraag is: als iedereen op deze manier gaat consuminderen dan kan een maatschappelijk effect niet uitblijven. En mijn inzicht is dat je bij een bescheiden levenswijze je hoera-moment veel sneller kan bereiken dan ik voor mogelijk hield. Dan kan ik eindelijk blogs gaan schrijven over nieuwe boeken die uitkomen.

Rudy van Stratum