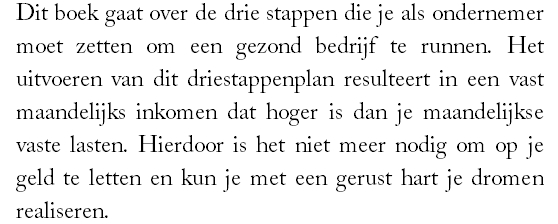

Vorig week verscheen het nieuwe boek van econoom Sam Wilkin in Nederlandse vertaling onder de titel ‘Heel veel geld’. Mijn aandacht werd getrokken door de boekbespreking 1 die naar aanleiding daarvan in het NRC van vorige week verscheen.

Wilkin heeft een aantal superrijken die ooit op deze aarde hebben rond gelopen bestudeerd op de vraag hoe ze zo rijk zijn geworden (van de oude Romeinen tot aan Bill Gates). Tja, met zo’n boek en zo’n titel dan vraag je er natuurlijk om: bij elk interview is de standaardvraag of Wilkin dan zelf ook rijk is (geworden), nu hij dan het geheim van rijk worden te pakken heeft. En ja dan is het antwoord ook voorspelbaar: Wilkin is een econoom die slechts geïnteresseerd is in het onderzoek en niet zo nodig zelf rijk hoeft te worden.

Rijk worden: hoe doe je dat?

Nou, voor mij geldt eigenlijk net zoiets. Ik wil graag weten hoe het zit maar zelf kom ik er eigenlijk niet aan toe (aan dat rijk worden) …

Ik had ook geen zin het boek meteen te kopen en helemaal door te worstelen. Je kunt nu eenmaal niet alles lezen wat interessant is of lijkt. Ik vond het wel een aardig experiment eens te kijken hoe ver je kunt komen door gewoon te putten uit de inhoudsopgaven en enkele beschouwingen die aan het boek zijn gewijd. Naast de boekbespreking van NRC vond ik bijvoorbeeld deze boekbespreking 2 die weer net andere informatie gaf.

De zeven geheimen van de superrijken

De zeven geheimen van de superrijken

Zo heb ik dus wat informatie bij elkaar gegrabbeld en mezelf bewust beperkte tijd gegeven. De beschouwingen brengen vrij snel de eindconclusies van het boek ter sprake. En dan gaat het over de ‘zeven geheimen van de superrijken’ (zie hierboven bij de inhoudsopgave het laatste hoofdstuk 7). Met andere woorden: het wordt persoonlijk gemaakt en de lezer wordt getriggerd met de vraag: ja, allemaal leuk en aardig, maar hoe ga IK dan superrijk worden? Geef me kortom eens een stappenplan!

Laat dat dan maar meteen helder zijn: hier wringt het boek natuurlijk. Het boek is veel te dik en te genuanceerd om op zo’n vraag antwoord te kunnen geven. Wat je vooral niet moet doen (denk ik) als je rijk wilt worden is zo’n boek helemaal te lezen (in die zin ben ik dus al op de goede weg). Een tweede nuancering is dat het boek niet zomaar over rijk worden gaat maar over superrijk worden. We hebben het dus niet over miljonairs, daar zijn er veel te veel van. Dus bankiers vallen bij wijze van spreken al af. We hebben het echt over de top 100 rijksten aller tijden.

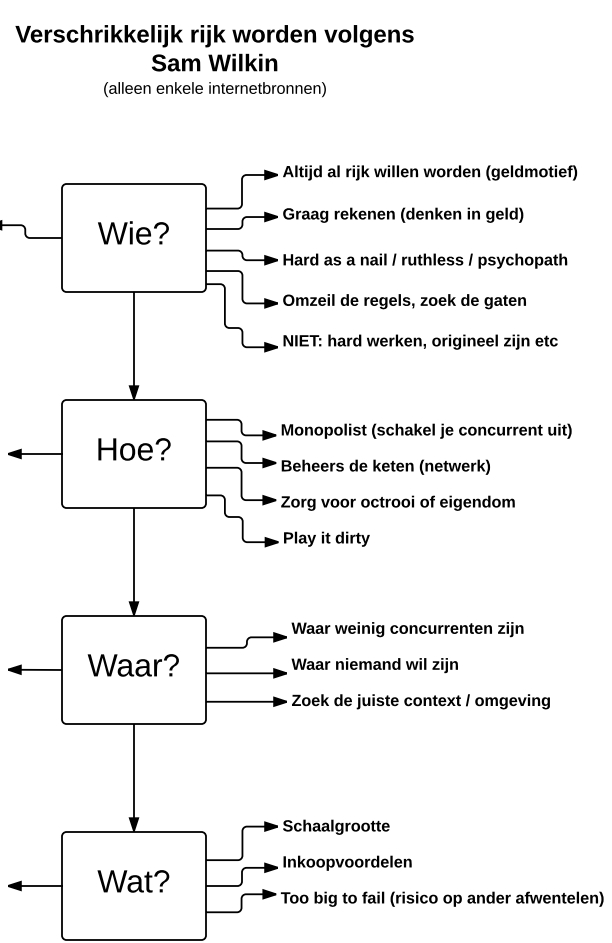

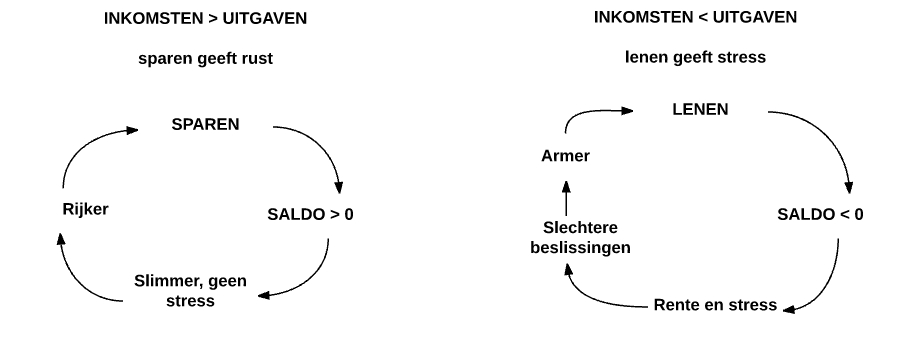

Die zeven geheimen kun je vrij snel terug lezen in de boekbesprekingen. Het belangrijkste ‘geheim’ is: schakel je concurrenten uit (zorg dat je de enige bent, creëer een monopoliepositie). Maar wat ik miste was iets van een logische volgorde van de geheimen of de stappen. Ik heb zoals gezegd mijn informatie bij elkaar gesprokkeld en de meest relevante quotes daarna geclusterd in logische brokjes. Ik ben ervan overtuigd dat je dat op clusteren op meerdere manieren kunt doen maar ik kwam uit op de ordening: wie? hoe? waar? en wat?

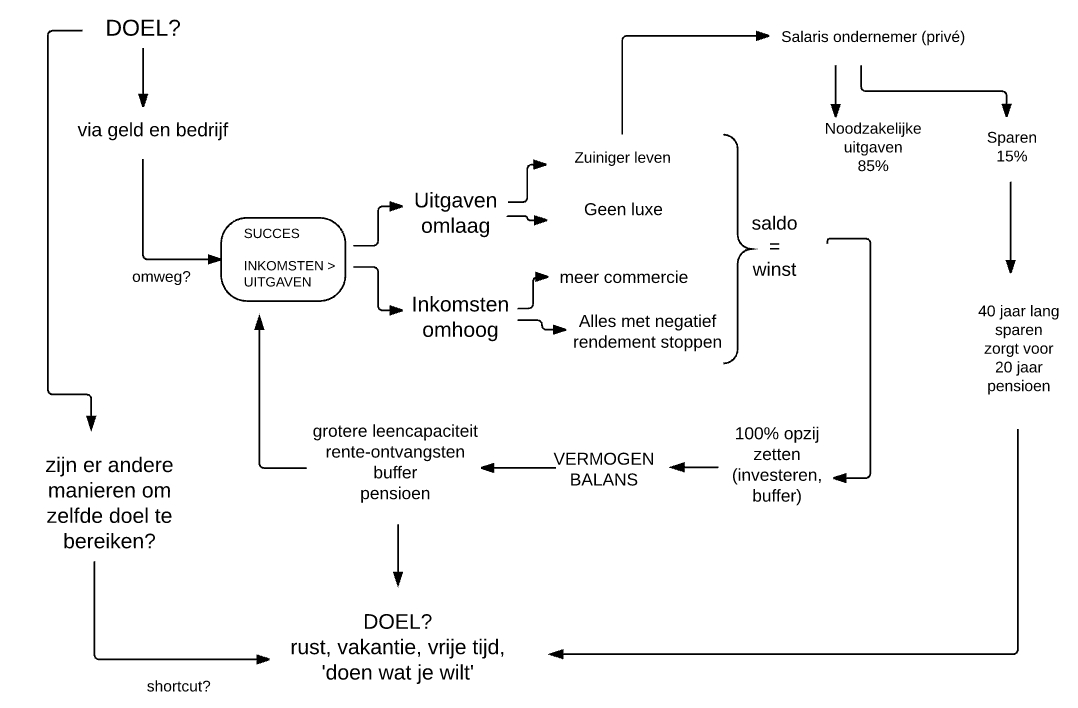

Rijk worden: Wie? Hoe? Waar? Wat?

In onderstaand plaatje heb ik mijn bij elkaar gegrabbelde quotes geordend.

We zien dan nogal wat elementen terug die we in eerdere blogs over ‘ondernemerschap’ al hebben gezien. Het begint (in mijn ordening) met de vraag of je wel de goede persoonlijke eigenschappen hebt om superrijk te kunnen worden. Dat wordt bepaald door de genen en/of door de omstandigheden (zoals opvoeding, cultuur etc). Superrijken hebben al van jongs af aan gedroomd van rijk worden. Ze zijn gedreven door een ‘geldmotief’. Eerder hebben we dat in de serie over ondernemerschap ‘Porsche at the house’ genoemd.

Superrijken rekenen graag en denken als het ware in geld. Ze zien voortdurend mogelijkheden en zijn op zoek naar de gaten die anderen laten liggen (omzeilen van de regels, doen wat anderen niet doen).

Verder zijn deze lieden niet echt aardig of vriendelijk of sympathiek. Termen als meedogenloos, over lijken gaan en psychopaat, zijn meer van toepassing. Je moet dat doel strak in het oog houden en er helemaal voor gaan. Het doel heiligt de middelen.

Okay, dan ben je zo’n meedogenloze geldbeluste guy, en dan? Dan zorg je ervoor dat je je concurrenten uitschakelt en dat je de hele keten beheerst. Ze kunnen met andere woorden niet meer om je heen. Eigendom (van natuurlijke bronnen, maar ook in de vorm van octrooien) speelt een belangrijke rol. Zorg dat je op de bron zit en dat ze niet om je heen kunnen. Dan bepaal jij de condities.

Waar moet je dat dan allemaal doen? Volgens Wilkin daar waar niemand wil zijn. Daar valt immers nog veel te halen. Ik kan me daar wel iets bij voorstellen: doe je trucs daar waar het nog niet zo druk is. Dan hoef je immers ook minder concurrenten uit te schakelen en word je sneller monopolist. Meer algemeen (zou ik denken) zou het advies kunnen luiden: zoek die markt op waar je met minimale kosten relatief veel kunt bereiken. Vaak zijn landen waar niemand wil zijn ook problematische landen. Misschien is er een wisselend en onbetrouwbaar regime of is er geen afzetmarkt etc.

Dan tenslotte de wat-vraag. Wat je in ieder geval moet doen is een hele grote speler worden (volgens Wilkin maar weer). Dan krijg je een schaalgrootte die je een cruciale voorsprong op je concurrenten geeft. Want, en dat is de rode draad bij Wilkin, zorg ervoor dat een ander niet kan kopiëren wat jij doet. Je kunt nog zo origineel zijn, of nog zo hard werken, er is altijd nog zo’n grapjas die ook heel rijk wil worden en die gaat gewoon nadoen wat jij ook doet. Op het moment dat je concurrenten zijn uitgeschakeld en jij controle over de keten hebt (met voldoende schaal) dan kan een ander niet of nauwelijks meer toetreden. Nog mooier is het als je zo groot wordt dat ze echt niet meer zonder je kunnen. Bij banken is dat ’too big to fail’ gaan heten waardoor je met je monopolie als het ware een partij met een publiek belang bent geworden. Mocht het dan fout gaan, dan hebben de anderen vooral een probleem (en niet jij alleen).

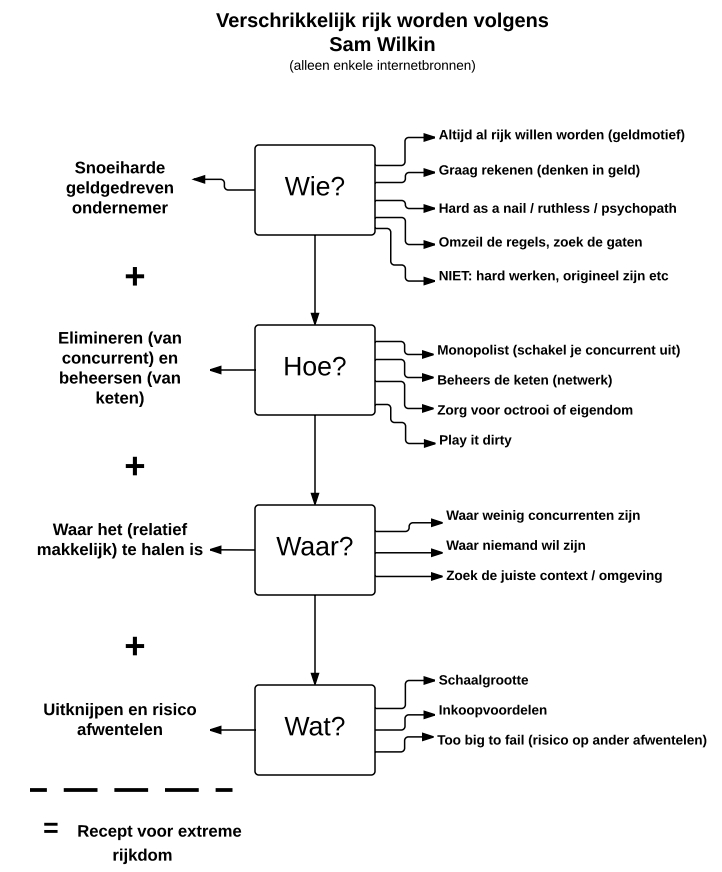

Te lang! Korter! Rijk worden in slechts vier stappen

Dus bij elkaar grabbelen, in hokjes plaatsen en je krijgt bovenstaand overzicht. Maar kan het nog korter? Elk stapje in enkele kernwoorden terug snoeien. Wat krijgen we dan?

We hebben nodig een geldgedreven snoeiharde ondernemer, die zijn concurrent elimineert, zijn truc doet daar waar het relatief makkelijk te halen is en daarbij anderen uitknijpt en risico’s afwentelt.

Recept rijk worden versus braaftaal

Natuurlijk heb ik het verhaal hier en daar wat uitvergroot en wat vetter aangezet. Maar als je het recept van ‘hoe word ik extreem rijk’ (zoals hierboven tot stand gekomen) nu eens afzet tegen wat we vaak lezen in de managementboeken over wat ondernemers vooral doen of zouden moeten doen, dan ontstaat een flink contrast.

Een ondernemer in ons wensdenken (in braaftaal) is iemand die vol passie en op eigen kosten nieuwe producten ontwikkelt waar we allemaal op zitten te wachten. Deze ondernemer wil graag scherp blijven en opereert daarom graag in concurrentie met andere ondernemers op een gelijk speelveld. Daar waar nodig werkt hij samen in de keten. En vooral zijn de medewerkers die voor hem werken zijn ‘human capital’. Het is dan win-win-win om iedereen zijn fair-share te geven en alle talenten maximaal in te zetten.

Alle gekheid op een stokje

Even relativeren:

- Dit boek gaat alleen over extreem rijken, zeg maar de top 100 aller tijden. (Je kunt je afvragen: hoe nuttig of handig is dat?). Dus voor de overige 99 procent gelden andere regels, wetten, tips en geheimen?

- Ik heb het boek niet gelezen en me beperkt tot een aantal makkelijk vindbare boekbesprekingen. Het boek zal ongetwijfeld genuanceerder zijn.

- De factor toeval of geluk lijkt nu wat onderbelicht (wellicht gaat het eerste hoofdstuk daar uitgebreider op in). We hebben hier te maken met de zogenaamde survivorship bias: alleen de succesvollen komen in de geschiedenisboekjes terecht. Met andere woorden: er zullen ook veel soortgelijke lieden op soortgelijke plekken zijn geweest die er niks van hebben gebakken.

Maar als het snoeiharde ondernemersbeeld uit dit boek van Wilkin maar beperkt geldig is, dan is ook dat andere braaftaalbeeld van de passievolle ondernemer die graag innoveert en risico’s neemt beperkt geldig en onderdeel van mythevorming. De waarheid ligt zoals meestal ergens in het midden.

Rudy van Stratum

{kind=link}