Aanleiding

Enkele weken geleden stond er een interessant artikel in de digitale krant ‘De Correspondent’ ‘Waarom we iedereen gratis geld moeten geven‘. In wezen gaat het over de invoering van een basisinkomen voor iedereen of over het opnieuw leven inblazen van een oude discussie.

Mijn eerste gedachte toen ik het las was: dit lijkt alle ingrediënten te bevatten voor de constructie van de ‘Social Impact Bond’, die we hier eerder hebben behandeld en ook nog hier.

Wat ik ga doen is bespreken wat volgens mij de kern is van het betoog van Rutger Bregman en vervolgens nalopen of je het concept van de ‘Social Impact Bond’ hierop toe zou kunnen passen.

Gratis geld voor iedereen

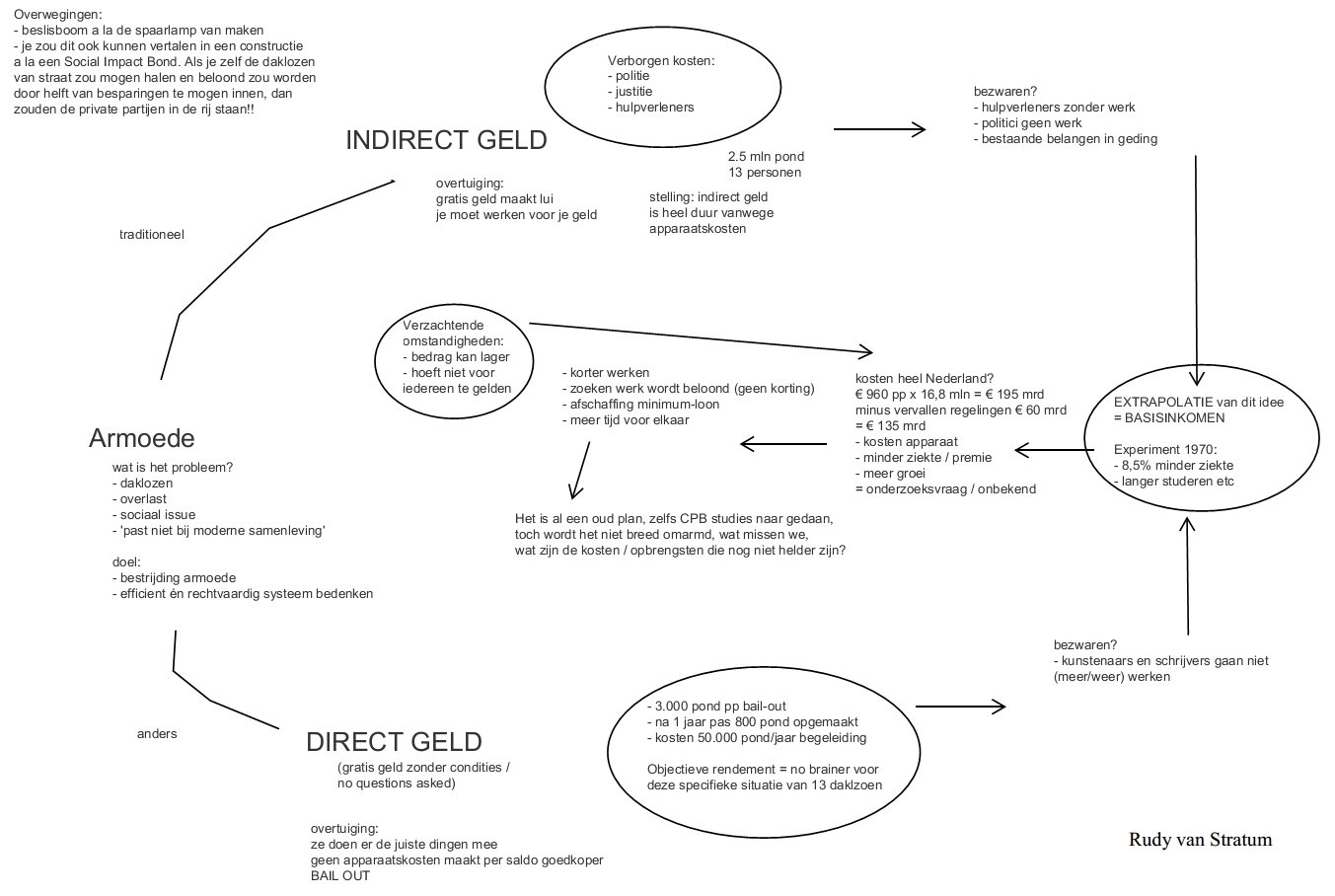

Ik heb tijdens het lezen van het artikel van Bregman voor mezelf een mindmapje gemaakt met eigen aantekeningen. En alvast met het achterliggende idee in mijn hoofd: zit er brood in een constructie? Ik maak gebruik van dat mindmapje door steeds een stukje toe te lichten en op het laatst alles weer samen te voegen. Pak er vooral zelf het originele artikel bij en check of ik essentiële zaken over het hoofd zie.

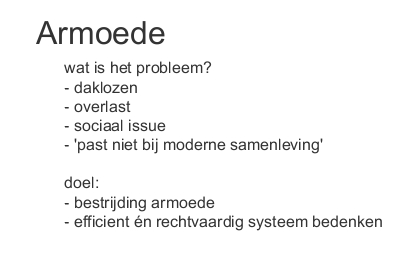

Wat is eigenlijk het probleem?

Er is sprake van een maatschappelijk probleem. Er is werkeloosheid, er is sprake van (te grote) inkomensverschillen, er is overlast etcetera. Maar er is ook sprake van hoge kosten die gemaakt moeten worden en van problemen die daar niet of onvoldoende mee worden opgelost. Een mix dus van rechtvaardigheid / ethiek (‘dat past niet bij een moderne samenleving’) en efficiency (te hoge kosten, geen efficiënte aanpak). Kortom: dat kan beter en goedkoper.

Er is sprake van een maatschappelijk probleem. Er is werkeloosheid, er is sprake van (te grote) inkomensverschillen, er is overlast etcetera. Maar er is ook sprake van hoge kosten die gemaakt moeten worden en van problemen die daar niet of onvoldoende mee worden opgelost. Een mix dus van rechtvaardigheid / ethiek (‘dat past niet bij een moderne samenleving’) en efficiency (te hoge kosten, geen efficiënte aanpak). Kortom: dat kan beter en goedkoper.

Ik heb er als kopje ‘Armoede’ bij geschreven maar dat had ook kunnen zijn ‘werkloosheid’ of ‘onvoldoende benutting van talenten’ of ’te hoge kosten’.

De traditionele benadering

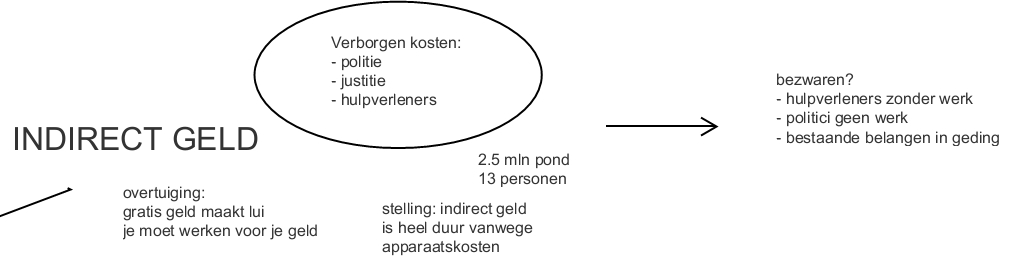

Hoe lossen we deze problemen nu op? Dat noem ik voor het gemak de traditionele benadering. Of de benadering van het indirecte geld.

Je zou kunnen zeggen: de werklozen (als ik dat even neem als de meest pregnante uiterlijke verschijning van het probleem) krijgen op een indirecte manier geld van de overheid. Het principe is dat je zelf verantwoordelijk bent voor je inkomen. Dus je moet meestal werken. Kan het echt niet anders dan kun je aanspraak maken op een uitkering. Maar ook daarvoor moet je wel wat doen. Je moet aantonen dat je echt je best doet ander werk te vinden. Je moet formulieren invullen. Dat betekent dat er een apparaat in het leven is geroepen om hier uitvoering aan te geven: de uitkerende en controlerende instanties.

Je zou kunnen zeggen: de werklozen (als ik dat even neem als de meest pregnante uiterlijke verschijning van het probleem) krijgen op een indirecte manier geld van de overheid. Het principe is dat je zelf verantwoordelijk bent voor je inkomen. Dus je moet meestal werken. Kan het echt niet anders dan kun je aanspraak maken op een uitkering. Maar ook daarvoor moet je wel wat doen. Je moet aantonen dat je echt je best doet ander werk te vinden. Je moet formulieren invullen. Dat betekent dat er een apparaat in het leven is geroepen om hier uitvoering aan te geven: de uitkerende en controlerende instanties.

Aan de andere kant is er wellicht overlast en criminaliteit. Daar moet weer politie voor worden ingeschakeld, en daar moeten gevangenissen voor worden gebouwd, en daar zijn weer bewakers voor nodig.

De stelling is hier: dat kost allemaal heel veel geld en dat kan veel goedkoper. In het artikel van Bregman wordt als concreet Engels voorbeeld genoemd het van de straat houden van 13 daklozen wat een totaalbedrag van 2,5 mln pond kost aan regelingen en ambtenaren (of dat per jaar is of over een periode en wat allemaal op welke manier wordt mee gerekend, is mij niet bekend, maar boodschap is dus: kost hoe dan ook heel veel geld).

De ‘gratis geld’ benadering

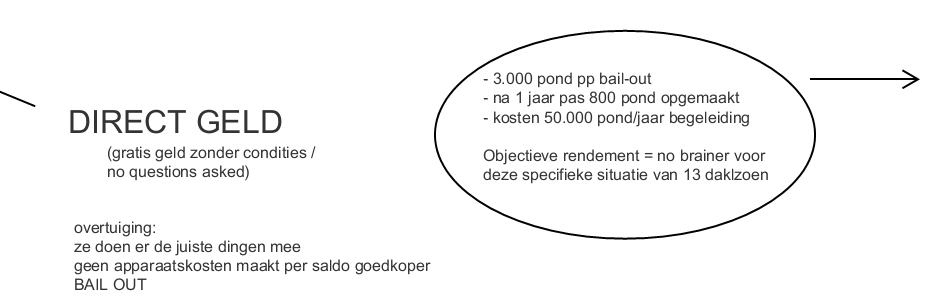

De andere benadering is die van het ‘directe geld’. Dat betekent dat je simpelweg iedereen gratis geld geeft.

Er is hier sprake van een andere overtuiging, namelijk dat de mensen die het gratis geld krijgen er de juiste dingen mee doen. Het Engelse experiment met betrekking tot de 13 daklozen laat zien dat daklozen niet meer gingen drinken. Integendeel, ze spaarden zelfs een deel van het geld en/of kochten er zaken van die ze verder op weg konden helpen naar het opbouwen van een zelfstandig bestaan. Van het gratis geld van 3.000 pond per persoon (wordt gepresenteerd als een totale ‘life-time’ afkoopsom, wat mij dan weer als laag overkomt) was na een jaar slechts 800 pond opgemaakt.

Er is hier sprake van een andere overtuiging, namelijk dat de mensen die het gratis geld krijgen er de juiste dingen mee doen. Het Engelse experiment met betrekking tot de 13 daklozen laat zien dat daklozen niet meer gingen drinken. Integendeel, ze spaarden zelfs een deel van het geld en/of kochten er zaken van die ze verder op weg konden helpen naar het opbouwen van een zelfstandig bestaan. Van het gratis geld van 3.000 pond per persoon (wordt gepresenteerd als een totale ‘life-time’ afkoopsom, wat mij dan weer als laag overkomt) was na een jaar slechts 800 pond opgemaakt.

Maar, dat is het efficiency deel van het verhaal, de totale kosten van de operatie waren nog maar 50.000 pond per jaar aan begeleiding (nog maar? nog best veel om een klein klasje van stuk of 10 daklozen te begeleiden). Ergo: het rendementsvraagstuk van deze investering is een echte ‘no-brainer’.

Basisinkomen

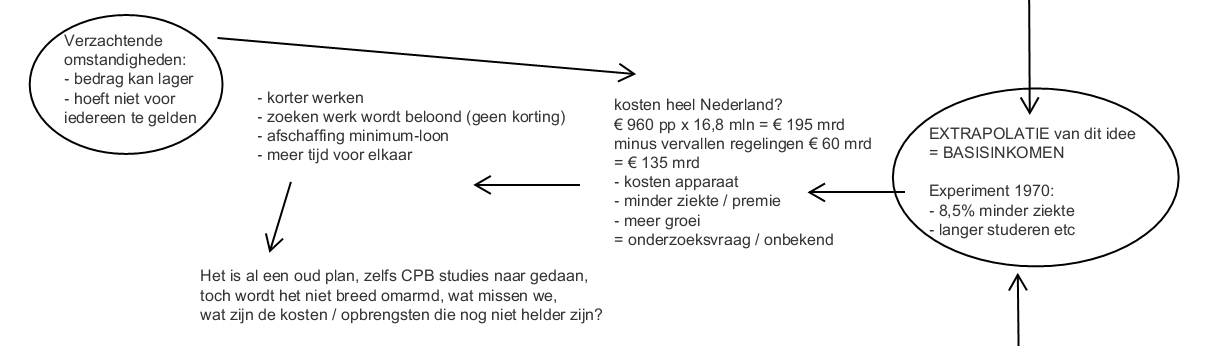

Dit is het anekdotische deel van het betoog. In wezen gaat het hier om de aloude discussie van het basisinkomen. Iedereen, ongeacht leeftijd en status, krijgt een vast bedrag per maand. No questions asked, je doet er maar mee wat je wil en je hoeft helemaal niets te bewijzen of te overleggen. Er zijn vele studies naar verricht, in meerdere decennia en in meerdere landen. Grofweg is de conclusie dat puur economisch bezien de voordelen opwegen tegen de nadelen.

Uiteraard hangt de berekening sterk af van de hoogte van het bedrag van het basisinkomen (en wie je precies zo’n inkomen geeft). En vanzelfsprekend betekent zo’n basisinkomen ook dat allerlei andere regelingen worden afgeschaft. Dus het komt deels in plaats van huursubsidie, kinderbijslag en zo verder. Het besparingspotentieel zit niet alleen in een drastische reductie van het ambtenarenapparaat en hulpverleners, maar ook in een reductie van ziekteverzuim (gezondsheidseffecten) en hogere investeringen in scholing en onderwijs (wat weer leidt tot economische groei en hogere arbeidsparticipatie).

Bregman maakt de berekening niet helemaal af maar als je deze operatie voor heel Nederland zou uitvoeren ben je zo’n 195 mrd Euro per jaar kwijt (tegen een basisinkomen van € 930 per maand voor 16,8 mln inwoners. Krijgt een gezin met 2 kinderen dan € 3.720 per maand? Dat is natuurlijk veel te hoog voor een basisinkomen.). Daar gaan dan de bespaarde uitkeringen huursubsidie etc van 60 mrd Euro vanaf. Maar daar moeten de verminderde ambtenaren en andere apparaatskosten nog vanaf. Afijn, dit is zeker een onderzoeksvraag maar het is waarschijnlijk dat er onderaan de streep een fors bedrag overblijft.

Bregman maakt de berekening niet helemaal af maar als je deze operatie voor heel Nederland zou uitvoeren ben je zo’n 195 mrd Euro per jaar kwijt (tegen een basisinkomen van € 930 per maand voor 16,8 mln inwoners. Krijgt een gezin met 2 kinderen dan € 3.720 per maand? Dat is natuurlijk veel te hoog voor een basisinkomen.). Daar gaan dan de bespaarde uitkeringen huursubsidie etc van 60 mrd Euro vanaf. Maar daar moeten de verminderde ambtenaren en andere apparaatskosten nog vanaf. Afijn, dit is zeker een onderzoeksvraag maar het is waarschijnlijk dat er onderaan de streep een fors bedrag overblijft.

Want vergeet ook niet dat mensen gewoon kunnen ‘bijverdienen’ zonder nadelige effecten. Waar ik nu veel mensen hoor redeneren ‘Ik ga voor 200 Euro extra in de maand niet elke dag vroeg opstaan’, is dat nu plotseling lucratief. Het effect zou wel eens kunnen zijn dat meer mensen gaan werken en dat het zwarte circuit grotendeels verdwijnt.

Verborgen kosten?

Maar het is geen nieuw idee. En toch zie je nergens een serieuze discussie om het verder te onderzoeken laat staan om het in te voeren. Dus wat missen we hier, wat zijn de verborgen kosten?

Het economische antwoord zal zijn dat er enorme belangen in het spel zijn. Hulpverleners hebben geen werk meer, ambtenaren worden massaal ontslagen en ook voor politici is het niet duidelijk wat ze er zelf mee opschieten. Maar in mijn ogen nog belangrijker is dat de achterliggende overtuigingen zo tegendraads en anders zijn. Dat je moet werken voor je geld, dat gratis geld alleen maar tot verder verval en luiheid leidt, dat zijn overtuigingen die zo diep zitten dat de rekensom niet meer gemaakt hoeft te worden. En: het is te mooi om waar te zijn, de meeste mensen geloven het gewoonweg niet.

En, eerlijk is eerlijk, Bregman stelt dat het hooguit een klein clubje is dat zal besluiten te stoppen met actief werken. Dat zijn de kunstenaars en schrijvers en andere levensgenieters die genoegen nemen met een bescheiden inkomen. Maar het zou wel eens een aanzuigende werking kunnen hebben. Als andere landen niet voor dit systeem kiezen, wat betekent dit dan aan instroom voor het land dat wél kiest voor deze oplossing? Maar ook hier zijn antwoorden mogelijk (maar die leiden weer tot extra apparaatskosten!).

Het totaalplaatje dat ik had getekend ziet er dan zo uit (download gratisgeld):

Social Impact Bond

Maar mijn vraag was: is dit niet een ideaal voorbeeld voor de constructie van de Social Impact Bond? Wat was ook alweer de kern van zo’n constructie?

- Er moet sprake zijn van een maatschappelijk probleem.

- Er moet sprake zijn van een besparings potentie of kostenreductie.

- Er moet een organisatie of aanspreekpunt zijn die deze regeling wil oppakken en uitvoeren

- waaronder: een investeerder die geld wil voorschieten bij lager rendement en hoger risico

- waaronder: een goede doelen organisatie die commitment heeft met dit onderwerp en een rol in de uitvoering wil spelen

- Er moet sprake zijn van meetbare afspraken waartegen de besparingen op termijn worden afgerekend.

Laten we deze criteria eens nalopen. Er is sprake van een maatschappelijk probleem. Met name de werkeloosheid in de huidige crisis staat politiek hoog op de agenda. In het kielzog hiervan spelen ook armoede, inkomensongelijkheid, criminaliteit, daklozen en zo verder een rol. Hoe je het ook precies inkleurt, dit lijkt prima te passen.

Is er sprake van een besparingspotentieel? Dat is precies de inzet van het hele verhaal. Per saldo levert de operatie geld op. Dus als er een investeerder is die gelooft in de besparing dan kan die het initiatief nemen tot het oprichten van een ‘service instituut’ waaronder alle afspraken en uitvoeringen vallen en die aanspraak maakt op een deel van de gerealiseerde besparingen. Is er een ‘goede doelen organisatie’ te vinden? Dat kan een vakbond zijn of een ‘Partij voor/tegen de Arbeid’? Tenslotte is ook de meetbaarheid hier geen wezenlijk probleem.

Door de oogharen bekeken: aan alle criteria van een Social Impact Bond lijkt te kunnen worden voldaan.

Dit is nu een mooi theoretisch voorbeeld van een Social Impact Bond casus die in principe aan alle eisen voldoet. Maar daarmee ook meteen een voorbeeld van een praktische onmogelijkheid. Je moet zo’n beetje de controle krijgen over heel Nederland wil dit plan slagen. Je moet als investeerder wel de mogelijkheid krijgen om de bijbehorende ambtenaren (in de uitvoering) te ontslaan. En de macht alle regelingen die nu geld kosten af te schaffen dan wel te verrekenen. Wat ik eerder al stelde: een social impact bond is in de kern een outsourcings constructie. En in dit geval wordt zo’n beetje heel Nederland ‘ge-outsourced’ waarmee de kern van de democratie zo’n beetje om zeep wordt geholpen.

Werd er maar meer discussie over gevoerd!

Rudy van Stratum