Het lijkt deze week wel ‘de week van de zzp’er’. Afgelopen zaterdag stond er een zeer uitvoerige beschouwing in de Volkskrant over (wat ik hier maar noem) de dynamiek van het nieuwe zzp-schap. Het artikel uit VK van zaterdag 23 januari 2016 is van de hand van Yvonne Hofs. Enkele dagen daarna volgende vele reacties en discussies naar aanleiding van het artikel. En in deze zelfde week was er ook veel aandacht over de toename van het aantal zzp’ers omdat er nieuwe cijfers beschikbaar zijn gekomen (cijfers over zzp’ers).

Kort de cijfers

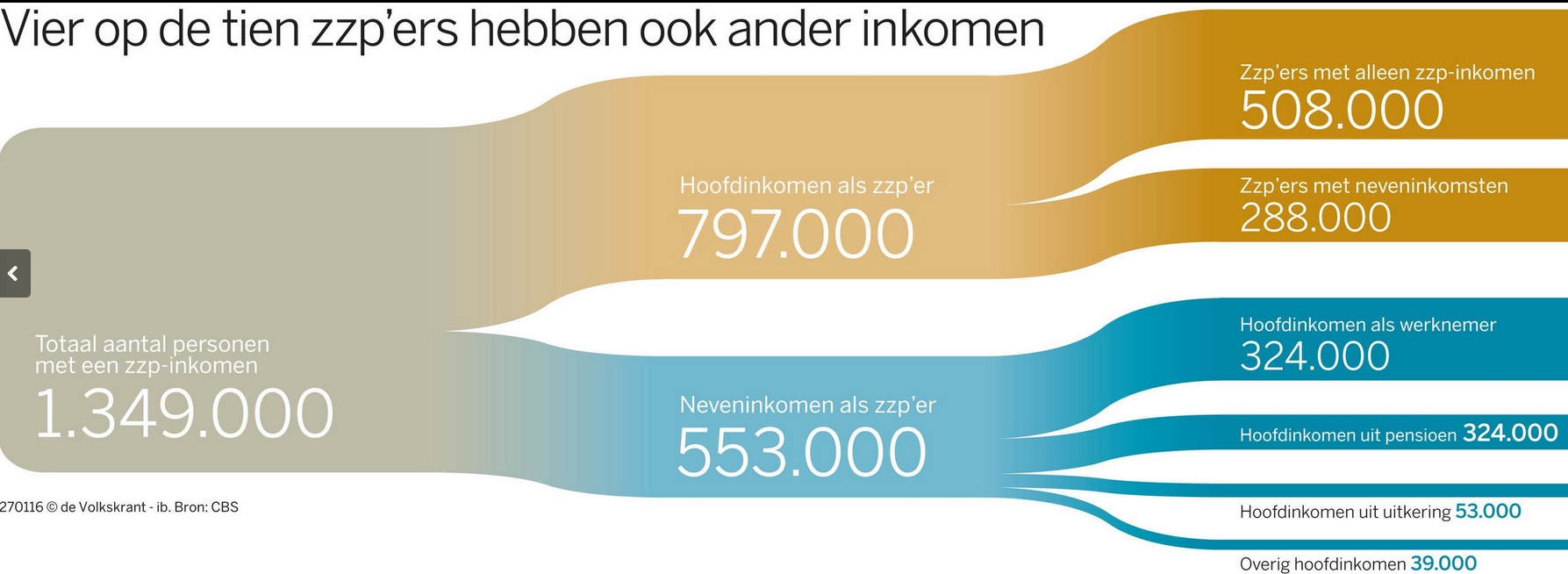

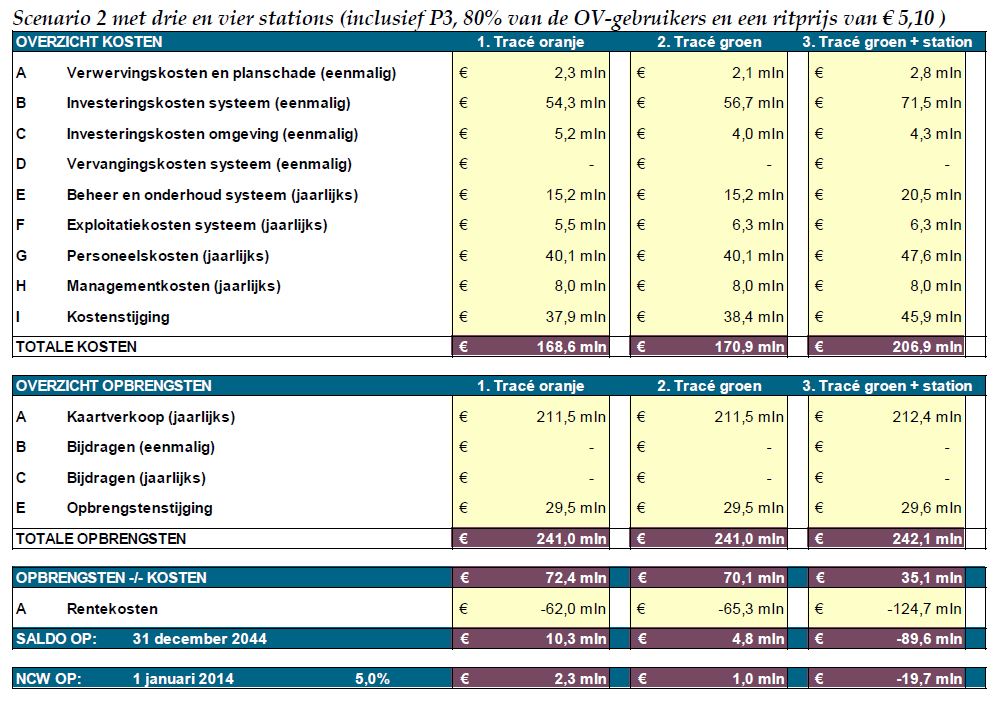

Hier een mooie visuele weergave van de laatste cijfers over zzp’ers:

Belangrijkste constatering is dat het aantal zzp’ers de laatste jaren toeneemt. Is dat erg? Is dat vreemd? De discussie gaat met name om:

Belangrijkste constatering is dat het aantal zzp’ers de laatste jaren toeneemt. Is dat erg? Is dat vreemd? De discussie gaat met name om:

- Een groot deel van de (nieuwe) zzp’ers is dat niet vrijwillig geworden. Het ‘systeem’ dwingt min of meer af dat ze een vast dienstverband moeten verlaten en dat er geen andere uitweg is dan maar te ‘kiezen’ voor een economisch zelfstandig bestaan als mini-ondernemer.

- Een (steeds groter) deel van die groeiende groep zelfstandigen leeft op een ‘schamel’ inkomen en kan ternauwernood fatsoenlijk rondkomen. Of anders gesteld: er ontstaat een nieuwe en grotendeels verborgen ‘armoede’ door de (door het systeem uitgelokte of afgedwongen) groeiende groep zzp’ers.

- Maar dat is nog niet het hele verhaal. De ‘arme tak’ van de zzp’ers heeft niet of nauwelijks onderhandelingsmacht en dat resulteert in lage tarieven (vandaar de nieuwe armoede). Hierdoor is er geen geld om verzekerd te zijn voor arbeidsongeschiktheid en/of werkloosheid. De overheid ontvangt vanuit deze groep dus ook minder belastinginkomsten terwijl in geval van problemen er wel aanspraak kan worden gemaakt op het sociale vangnet. Er dreigt zo op termijn een uitholling van ons sociale stelsel.

- Ondertussen, zo wordt in het artikel gesteld, zijn het vooral de werkgevers die van deze trend profiteren.

Er zijn voldoende nuances bij deze aantekeningen te plaatsen:

Er zijn voldoende nuances bij deze aantekeningen te plaatsen:

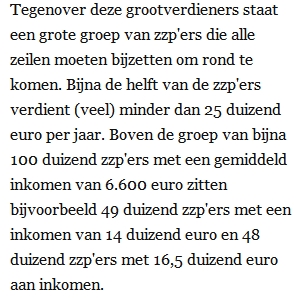

- Hoe groot is de groep zzp’ers die niet geheel vrijwillig voor deze status heeft gekozen? Welk deel van de totale groep zzp’ers van 1,35 mln leeft in armoede en is niet in staat zich te verzekeren en belasting te betalen? Dat is niet zo makkelijk te achterhalen.

- Een flink deel van de zzp’ers doen er klussen bij en/of genieten pensioen (ruim 1/3 van het totale aantal zzp’ers).

- Een deel van de zzp’ers heeft wellicht de beschikking over een buffer (bijvoorbeeld uit een langdurig eerder vast dienstverband) en vindt het prima om aan de gang te blijven zonder de hoofdprijs te vragen (geen cijfers van bekend).

- Alles afwegend lijkt het er toch op dat zo’n 15-25% van het totaal aantal zzp’ers te weinig inkomsten genereert om belasting etc te kunnen afdragen (waarbij geen sprake is van andere inkomsten en/of opgebouwd vermogen). (( Ik hoor dat veel zzp’ers zich niet in het verhaal van Hofs herkennen. Dat kan een aantal verklaringen hebben: 1) ze horen niet tot de arme tak, maar tot de succesvolle tak die wél genoeg verdient en/of in volle overtuiging voor deze vorm van ondernemen heeft gekozen (vanuit de cijfers: de meerderheid van de zzp’ers dus), 2) vanwege de mythe van de vrije ondernemer en de bijbehorende blikvernauwing, 3) de analyse van Hofs slaat de plank mis, het zit anders, 4) nog een andere reden die ik zo snel niet kan bedenken. ))

Ik wil me hier niet te veel op de cijfers en de precieze definities werpen (is een aandeel van zeg 25% voldoende om ons sociale stelsel onder druk te zetten? welk deel is vrijwillig en welk deel min of meer gedwongen? welk deel van ‘gedwongen’ zou zonder zzp’schap misschien sowieso aanspraak hebben gemaakt datzelfde sociale stelsel?).

Duidelijk is dat er iets aan de hand is. En dat er sprake is van een boeiende dynamiek. Ik wil het artikel van Yvonne Hofs ‘hervertellen’ in een aantal systeemdiagrammen. Een artikel in woorden is lineair en vlak en laat (vind ik althans) minder makkelijk en minder snel zien waar het om draait. Ik zeg er nog maar eens bij dat zo’n hervertelling niet per se impliceert dat ik het in alle opzichten met Hofs eens ben. Het artikel zelf is (in mijn ogen) niet puur informatief, er is duidelijk sprake van een stellingname (ik zou zeggen dat het verteld is vanuit het perspectief van de gedupeerde zzp’er). Mij maakt dat overigens niet uit: ik vind het een krachtig artikel dat mij aan het denken zet, anders had ik er deze blog niet over geschreven.

Een andere nuancering is dat de systeemdiagrammen hieronder in wezen een economisch model beschrijven. Een model is per definitie een vergaande abstractie van de werkelijkheid. Het accentueert bepaalde zaken en laat andere zaken bewust buiten beschouwing. Zo’n model is dus per definitie niet ‘waar’ (of ‘onwaar’). Mijn enige criterium voor zo’n model-weergave is of het iets toevoegt of iets interessants oplevert (om te beginnen voor mezelf).

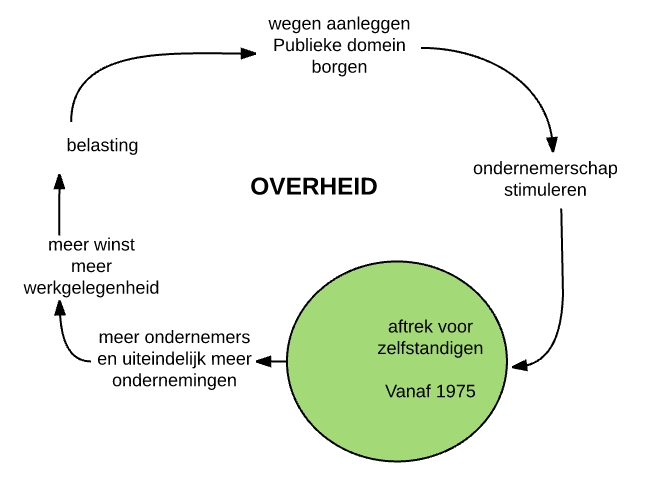

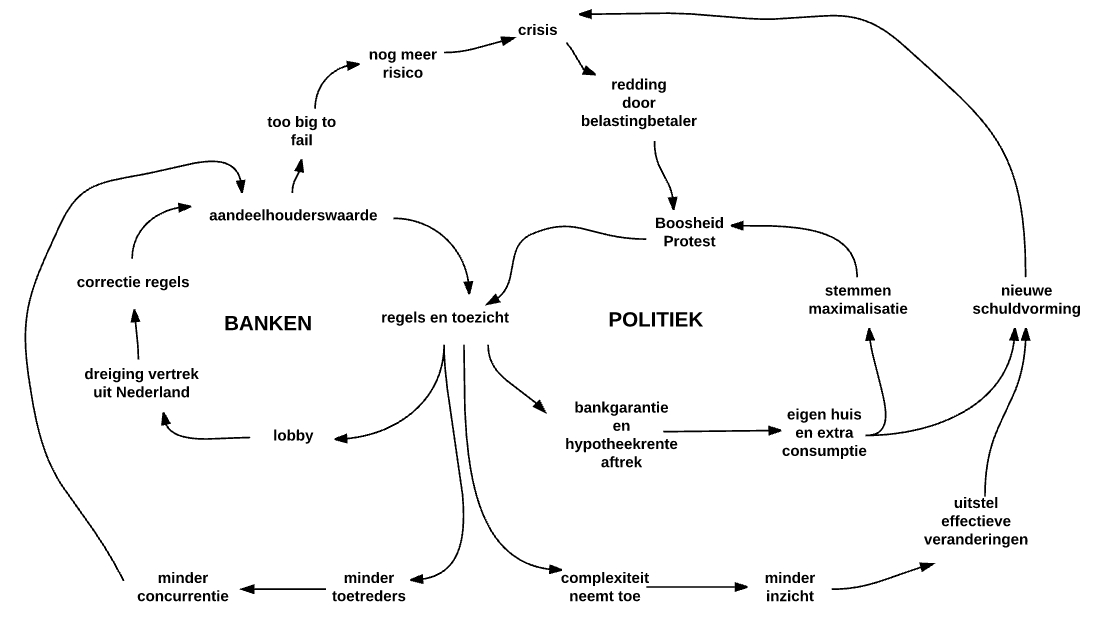

De overheid

De overheid wil graag wegen aanleggen en bruggen bouwen (ik zei al: het is een stilering van de werkelijkheid ..). Daar heb je geld (belastingen) voor nodig. Belastingen kun je pas heffen als er sprake is van inkomsten of van winst. Inkomsten komen voornamelijk van (betaald) werk. Dus hoe krijgen we meer belasting binnen? Zo rond 1975 is de redenering geweest dat je meer geld krijgt als je meer werkgelegenheid creëert. En meer werkgelegenheid krijg je als er meer (of grotere) ondernemingen zijn. Hoe zorgen we voor meer ondernemingen? Door de start van de onderneming fiscaal te stimuleren. Bijvoorbeeld, in dit geval, door iemand die voor zichzelf begint een ‘starterskorting’ of ‘zelfstandigenaftrek’ te geven. Klinkt best logisch. Nu maar hopen dat die starters gaan groeien en dat die weer mensen in dienst gaan nemen ….

De overheid wil graag wegen aanleggen en bruggen bouwen (ik zei al: het is een stilering van de werkelijkheid ..). Daar heb je geld (belastingen) voor nodig. Belastingen kun je pas heffen als er sprake is van inkomsten of van winst. Inkomsten komen voornamelijk van (betaald) werk. Dus hoe krijgen we meer belasting binnen? Zo rond 1975 is de redenering geweest dat je meer geld krijgt als je meer werkgelegenheid creëert. En meer werkgelegenheid krijg je als er meer (of grotere) ondernemingen zijn. Hoe zorgen we voor meer ondernemingen? Door de start van de onderneming fiscaal te stimuleren. Bijvoorbeeld, in dit geval, door iemand die voor zichzelf begint een ‘starterskorting’ of ‘zelfstandigenaftrek’ te geven. Klinkt best logisch. Nu maar hopen dat die starters gaan groeien en dat die weer mensen in dienst gaan nemen ….

De zzp’er of nieuwe zelfstandige

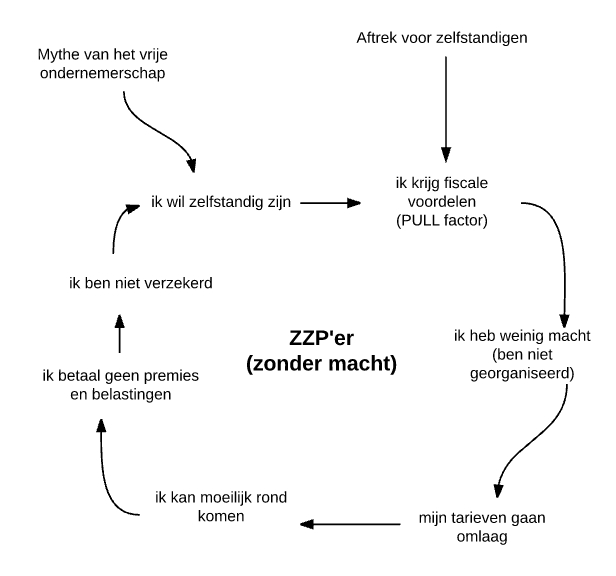

Hoe pakt dat uit bij die nieuwe starter? Er moet vooraf een sluimerend idee zijn als ‘ik wil graag zelfstandig zijn’ of ‘ik ben aan mijn vrijheid gehecht’ of ‘ik wil graag ondernemen’. Dan komt daar ineens die overheid die je een handje wil helpen. In feite is hier sprake van een nieuwe ‘pull-factor’: de overheid stimuleert jou (trekt aan jou) om zelfstandig te worden. Hé, hier krijg ik een fiscaal voordeel, nu kan ik (eindelijk) zelfstandig worden. Vervolgens blijkt (in deze tijden, economische crisis) dat jij niet de enige bent die zelfstandig is geworden. Bovendien ben je niet georganiseerd. Je hebt weinig macht en hebt maar te pikken wat je eventuele opdrachtgever voor je beschikbaar heeft (‘voor jou tien anderen’, je bent niet uniek genoeg).

Tja, in zo’n situatie van te veel aanbod (van arbeid) dalen de prijzen en in dit geval dus de tarieven. Dat betekent dat je als zzp’er nauwelijks je hoofd boven water kunt houden. Je redt het omdat er sprake is van een fiscaal vriendelijke behandeling. Hoe dan ook ben je niet verzekerd. Misschien heb je geen geld om je te verzekeren, misschien houd je niet van verzekeren (je was immers die stoere ondernemer die ging voor vrijheid en risico) of misschien denk je wel: als het echt fout gaat, klopt ik bij de overheid aan. In het laatste geval is sprake van een perverse prikkel. In het voorlaatste geval (ik houd van risico) is wellicht sprake van het koesteren van de mythe van de zelfstandige ondernemer (zie eerdere blogs).

Tja, in zo’n situatie van te veel aanbod (van arbeid) dalen de prijzen en in dit geval dus de tarieven. Dat betekent dat je als zzp’er nauwelijks je hoofd boven water kunt houden. Je redt het omdat er sprake is van een fiscaal vriendelijke behandeling. Hoe dan ook ben je niet verzekerd. Misschien heb je geen geld om je te verzekeren, misschien houd je niet van verzekeren (je was immers die stoere ondernemer die ging voor vrijheid en risico) of misschien denk je wel: als het echt fout gaat, klopt ik bij de overheid aan. In het laatste geval is sprake van een perverse prikkel. In het voorlaatste geval (ik houd van risico) is wellicht sprake van het koesteren van de mythe van de zelfstandige ondernemer (zie eerdere blogs).

Hoe dan ook: de overheid slaagt er zo in meer zelfstandige ondernemers te kweken maar die zijn effectief niet in staat te zorgen voor meer belastinginkomsten. Integendeel zelfs: eerst moest er subsidie worden gegeven en nu is er een nieuwe mogelijke aanspraak op een deel van de sociale pot (uitkering).

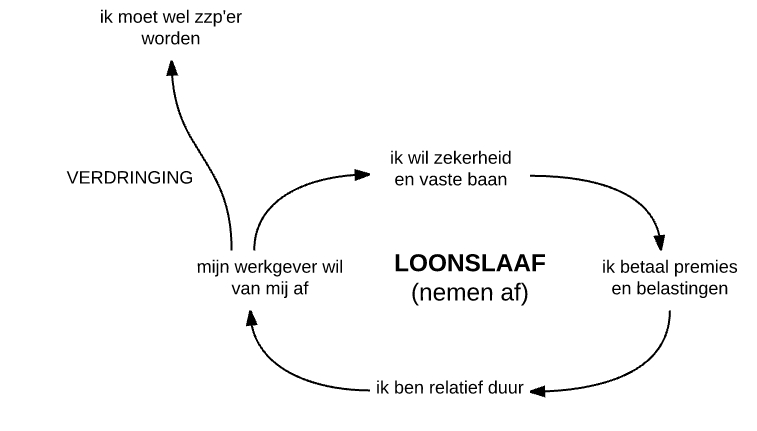

De loonslaaf

Er is niet alleen een wisselwerking tussen overheid en nieuwe zelfstandige ondernemer. Er is ook een wisselwerking tussen de (oude) vaste werknemer die in dienst is en de (nieuwe) zzp’er. Ik noem hem hier (het artikel volgend) maar ‘de loonslaaf’. De loonslaaf die kiest voor vastigheid en een vaste baan. Die staat garant voor een automatische afdracht van premies en inkomstenbelasting. Verzekering is verplicht immers als je in vaste dienst bent. Dat betekent echter ook dat je (in deze nieuwe situatie van een groeiende groep zzp’ers die aan de poorten rammelen) dat je relatief duur bent. Niet vreemd dat je baas denkt: als die zzp’er goedkoper is en hetzelfde kan, dan wil ik van die vaste werknemer af.

Nu ontstaat er dus een nieuwe beweging richting het zelfstandig ondernemerschap. Vaste werknemers worden ontslagen en sommige daarvan zullen ‘gewoon’ werkloos blijven (maar wel een uitkering aanvragen). Maar gezien de fiscale tegemoetkoming is het wellicht ook interessant je bij die nieuwe groep zzp’ers aan te sluiten. Min of meer zou je ook kunnen denken: ik moet wel zzp’er worden. De dynamiek hier is dat vaste medewerkers (duur) worden verdrongen door zzp’ers (goedkoop, geen verplichtingen, flexibel). En dat voorheen vaste medewerkers transformeren in gedwongen zzp’er.

Nu ontstaat er dus een nieuwe beweging richting het zelfstandig ondernemerschap. Vaste werknemers worden ontslagen en sommige daarvan zullen ‘gewoon’ werkloos blijven (maar wel een uitkering aanvragen). Maar gezien de fiscale tegemoetkoming is het wellicht ook interessant je bij die nieuwe groep zzp’ers aan te sluiten. Min of meer zou je ook kunnen denken: ik moet wel zzp’er worden. De dynamiek hier is dat vaste medewerkers (duur) worden verdrongen door zzp’ers (goedkoop, geen verplichtingen, flexibel). En dat voorheen vaste medewerkers transformeren in gedwongen zzp’er.

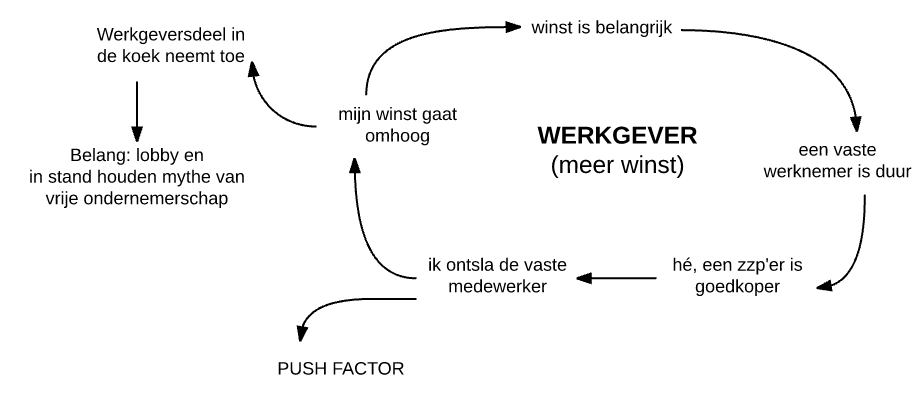

De werkgever

Dan hebben we, om het plaatje compleet te maken, nog de werkgever nodig. Dat is natuurlijk bekende kost. Voor een werkgever draait het (in dit model) om de winst. Een vaste werknemer had ooit duidelijke voordelen (veel uren tegen vooraf bepaalde relatief lage prijs afnemen in ruil voor zekerheid) maar zijn er betere opties voorhanden op de markt. Een zzp inhuren betekent veel minder risico want geen werk betekent geen uitbetaling. Ziek? Niet mijn probleem als werkgever. Als de zzp’er verder dezelfde kwaliteit werk biedt dan is de keuze snel gemaakt. Ik bouw mijn vaste voorraad af (ontslaan, afscheid nemen, ‘letting go’ zoals Amerikanen dat mooi zeggen) en breng een steeds grotere flexibele schil aan. Mijn winst gaat omhoog, het risico wordt verlegd van werkgever naar zzp’er, de hap van de werkgever in de totale koek ’toegevoegde waarde’ wordt groter.

Yvonne Hofs gaat in haar verhaal nog een stap verder. Het lijkt bijna een complot van werkgevers die er belang bij hebben dat deze situatie zo blijft. Het taalgebruik moet verhullend zijn en de mythe van de vrije ondernemer (versus de duffe loonslaaf) moet gekoesterd worden. Het systeem wordt nog weer een slag robuuster als de vrije ondernemer eerst stoer roept dat hij flexibel is en graag risico neemt om daarna uit pure schaamte zijn mond te houden bij tegenvallende resultaten. Het lijkt op de zwerver in Amerika die vanuit de benarde positie in de goot waarin hij ligt zich verontschuldigt voor zijn fouten en het feit dat hij onvoldoende gebruik heeft gemaakt van de kansen die de vrije markt hem heeft geboden. Eigenlijk is deze zwerver al blij dat hij geen boete krijgt voor het feit dat hij in de weg ligt en anderen lastig valt met zijn stank.

Yvonne Hofs gaat in haar verhaal nog een stap verder. Het lijkt bijna een complot van werkgevers die er belang bij hebben dat deze situatie zo blijft. Het taalgebruik moet verhullend zijn en de mythe van de vrije ondernemer (versus de duffe loonslaaf) moet gekoesterd worden. Het systeem wordt nog weer een slag robuuster als de vrije ondernemer eerst stoer roept dat hij flexibel is en graag risico neemt om daarna uit pure schaamte zijn mond te houden bij tegenvallende resultaten. Het lijkt op de zwerver in Amerika die vanuit de benarde positie in de goot waarin hij ligt zich verontschuldigt voor zijn fouten en het feit dat hij onvoldoende gebruik heeft gemaakt van de kansen die de vrije markt hem heeft geboden. Eigenlijk is deze zwerver al blij dat hij geen boete krijgt voor het feit dat hij in de weg ligt en anderen lastig valt met zijn stank.

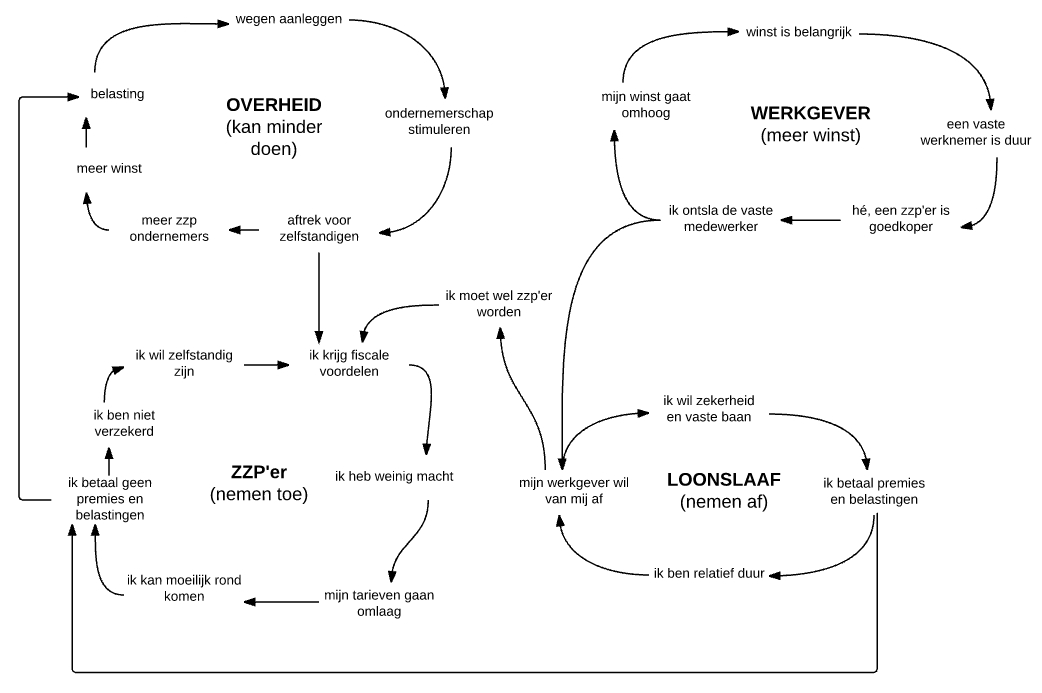

Het totale systeem

We kunnen de losse ingrediënten nu bij elkaar zetten. We voegen nog wat versterkende koppelingen toe, en krijgen dan:

Het begint allemaal bij die fiscale voordelen. Op zich goed bedoeld en misschien heeft het jarenlang wél gewerkt. Maar nu bijt het de maatschappij in de eigen staart. Er ontstaat een nieuwe groep ‘armen’ die niet bijdragen aan de belastinginkomsten. En sterker nog: in toenemende mate wél aanspraak maken op die voorzieningen die betaald worden door de kleiner wordende groep ‘loonslaven’. Hierdoor wordt de premiedruk nóg hoger voor de vaste medewerker, het voordeel om een zzp’er in te huren nóg groter, en er ontstaat een explosieve toestand. Het mooie van een systeemoverzicht is dat je laat zien dat ieder voor zich logisch handelt (de werkgever wil meer winst (snap ik), de zzp’er wil meer vrijheid (snap ik), de ‘loonslaaf’ wil vastigheid (snap ik)) maar dat de onderlinge afhankelijkheden een uitkomst genereren waar niemand om heeft gevraagd. Op de werkgever na misschien, die is de lachende derde (maar voor zolang het duurt).

Oplossingen? Er wordt nu geroepen dat de zzp’ers dan maar een minimale vergoeding moeten krijgen (bij wet) zodat verdringing niet meer loont. Ach, als arbeid over de hele linie te duur wordt dan vertrek je toch gewoon naar het buitenland als bedrijf? Dan gooien we de grenzen dicht! Afijn, elke maatregel roept weer een tegenactie op en leidt tot nieuwe ongewenste effecten.

Geen oplossing, maar enkele overwegingen tot slot:

- Het zijn basale economische wetten die hier aan het werk zijn. Blijkbaar is arbeid (althans een deel daarvan) relatief duur en kan elders meer winst worden gemaakt. Dan zijn wij als aanbieders van arbeid dus te weinig onderscheidend (voor de prijs) en als land zijn we dan niet in staat spullen te maken (met onze mensen) die een voldoende hoge prijs ‘doen’ op de wereldmarkten. We zijn gewend aan een luxe die hoort bij de unieke periode van innovaties en hard werken van 1950 tot ergens 1990? Die tijd is voorbij maar we willen er niet aan dat dat consequenties heeft. Oftewel: de zzp-discussie is een afgeleide van een ander nog veel hardnekkiger probleem.

- Natuurlijk is dat erg kort door de bocht. Wij hebben met elkaar immers een aantal afspraken gemaakt die geld kosten. Als je elders je arbeid inhuurt dan hoef je je niet aan allerlei afspraken te houden, dus dat is appels met peren vergelijken. Klopt. Maar het water stroomt toch altijd naar het laagste punt.

- Met name werkgevers zijn er goed in dat laagste punt te zoeken. Vaak roemen we de ondernemers juist om die zoek-kwaliteiten (mythe: dat levert innovatieve producten op, dat zorgt voor meer werkgelegenheid). Maar zolang wij als consumenten verliefd blijven op de goedkoopste producten (zonder te kijken naar hoe en waar het is gemaakt), en als loonslaven gaan voor de hoogste beloning (los van wat voor producten je werkgever maakt), zal het systeem nieuwe onverwachte uitkomsten blijven genereren.

Rudy van Stratum

{kind=link}

{kind=link}