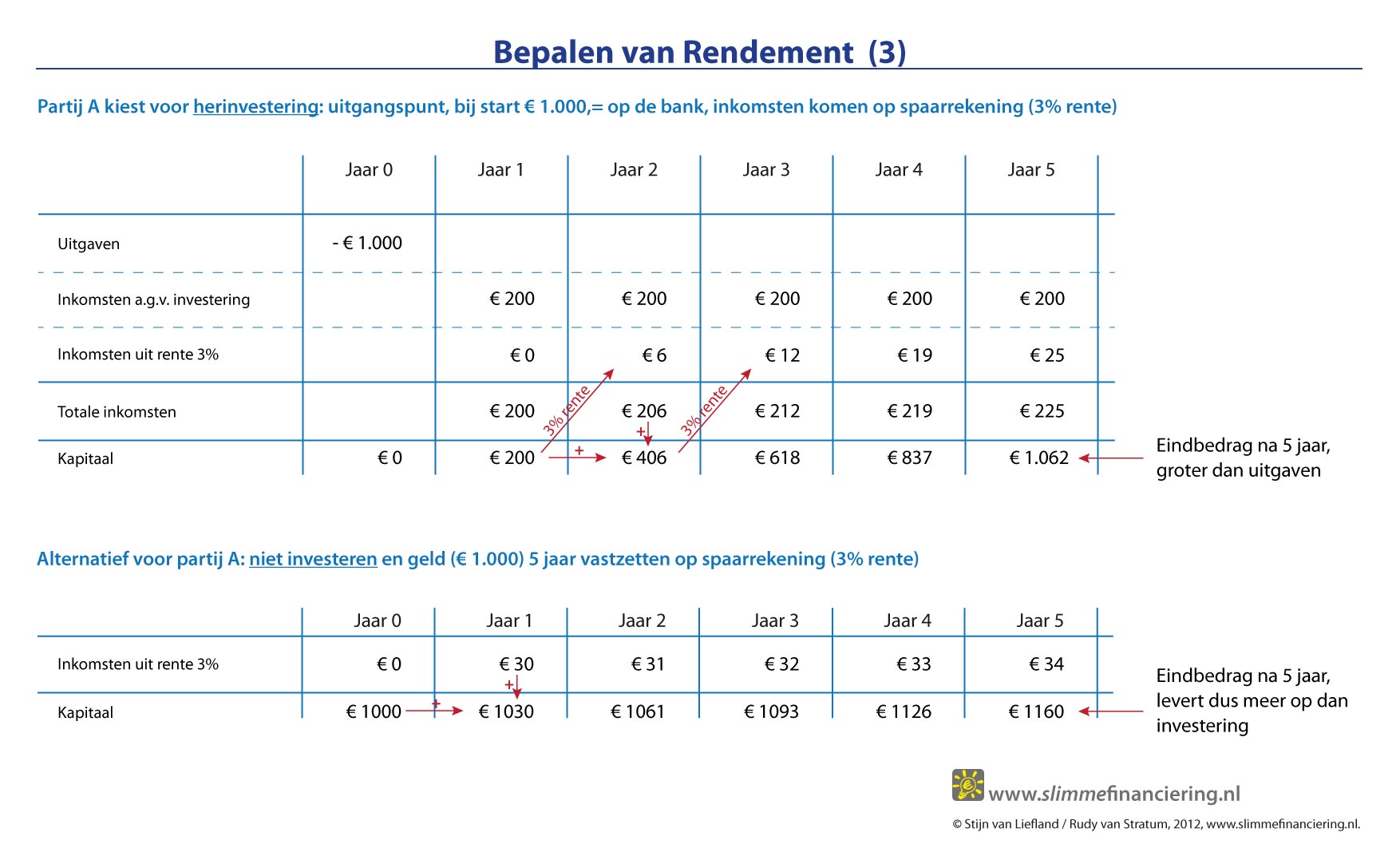

Manier 3: slimme financiering (eerste deel)

In de vorige blog bespraken we twee van de drie mogelijke aanpakken om te rekenen aan een ‘business case’. We bespraken daar de traditionele methode (o.a. de canvasaanpak) en de MKBA-methode. Nu gaan we in op de derde mogelijkheid die we zelf hebben bedacht in de loop van de afgelopen jaren. De aanpak bevat elementen van beide eerder besproken aanpakken.

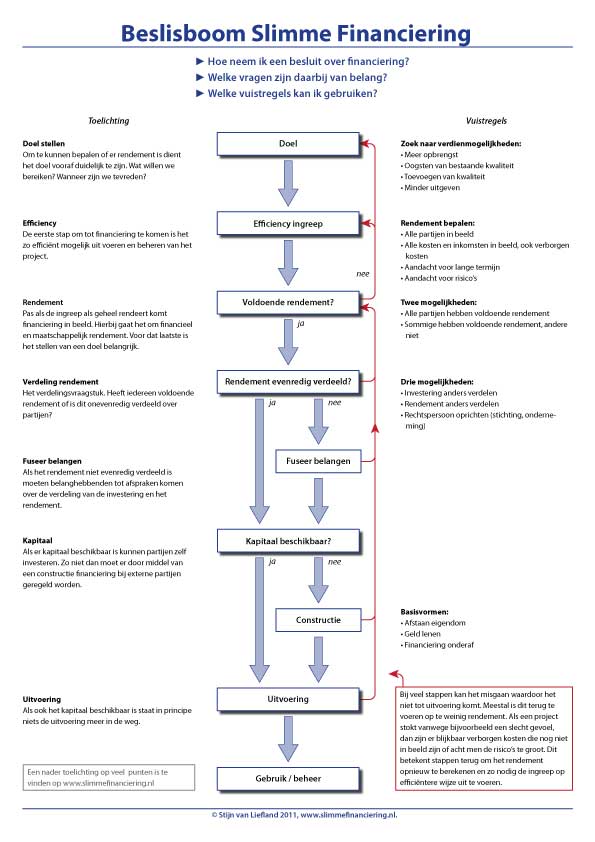

Kenmerk van alle aanpakken is overigens de universele manier van rekenen met de Netto Contante Waarde (NCW) methode. De verschillen zijn dus niet te vinden in hoe je rekent maar in met wat je mee rekent.

Doel en alternatieven

Waar staan wij (van slimme financiering) dan in deze opsomming? Wij proberen een midden te vinden tussen traditioneel en MKBA. Laten we puur bij wijze van illustratie wederom dat voorbeeld van investeren in schonere technologie (minder luchtvervuiling door uitstoot auto’s op snelwegen) nemen.

We beginnen bij het doel van de beoogde inspanning of investering. Blijkbaar vinden we het belangrijk om mensenlevens te sparen. Aangezien vervuiling ten koste gaat van mensenlevens willen we iets aan die vervuiling doen. Eerder zagen we dat volgens de gekozen bron uitstoot tot verkorting van je leven van ongeveer een jaar leidt. Je zou deze conclusie nog eens kunnen toetsen bij andere bronnen (feitenonderzoek).

Maar ook niet onbelangrijk: zijn er andere en goedkopere manieren om datzelfde doel, namelijk het sparen van levens, te bereiken? Eerder hebben zo eens besproken dat als je alle scholieren elke dag een gratis appel geeft dan je dan veel meer levens bespaart tegen veel lagere kosten. Nogmaals: of dat helemaal correct is doet er nu niet toe, je moet op zoek naar betere alternatieven om je doel te bereiken. En je kiest die weg die je het snelst naar je doel brengt (en blijft dus bij voorkeur niet hangen aan een toevallig eerder gekozen oplossing).

Onderscheid naar partijen of stakeholders (eerst cashflows)

Goed, we laten het te bereiken doel en het gekozen middel voor wat het is. We gaan er van uit dat je graag door wilt met je (goede) plan maar dat je de financiering niet rond krijgt. Je hebt te weinig middelen om tot uitvoering te komen. Merk op dat MKBA een wat ander doel heeft (verantwoorden dat je publiek geld op een onderbouwde manier uitgeeft). En merk ook op dat als je ‘business case’ in gewone Euro’s en op korte termijn voldoende rendement oplevert dat je dan meestal bij een bank of private investeerder terecht kunt.

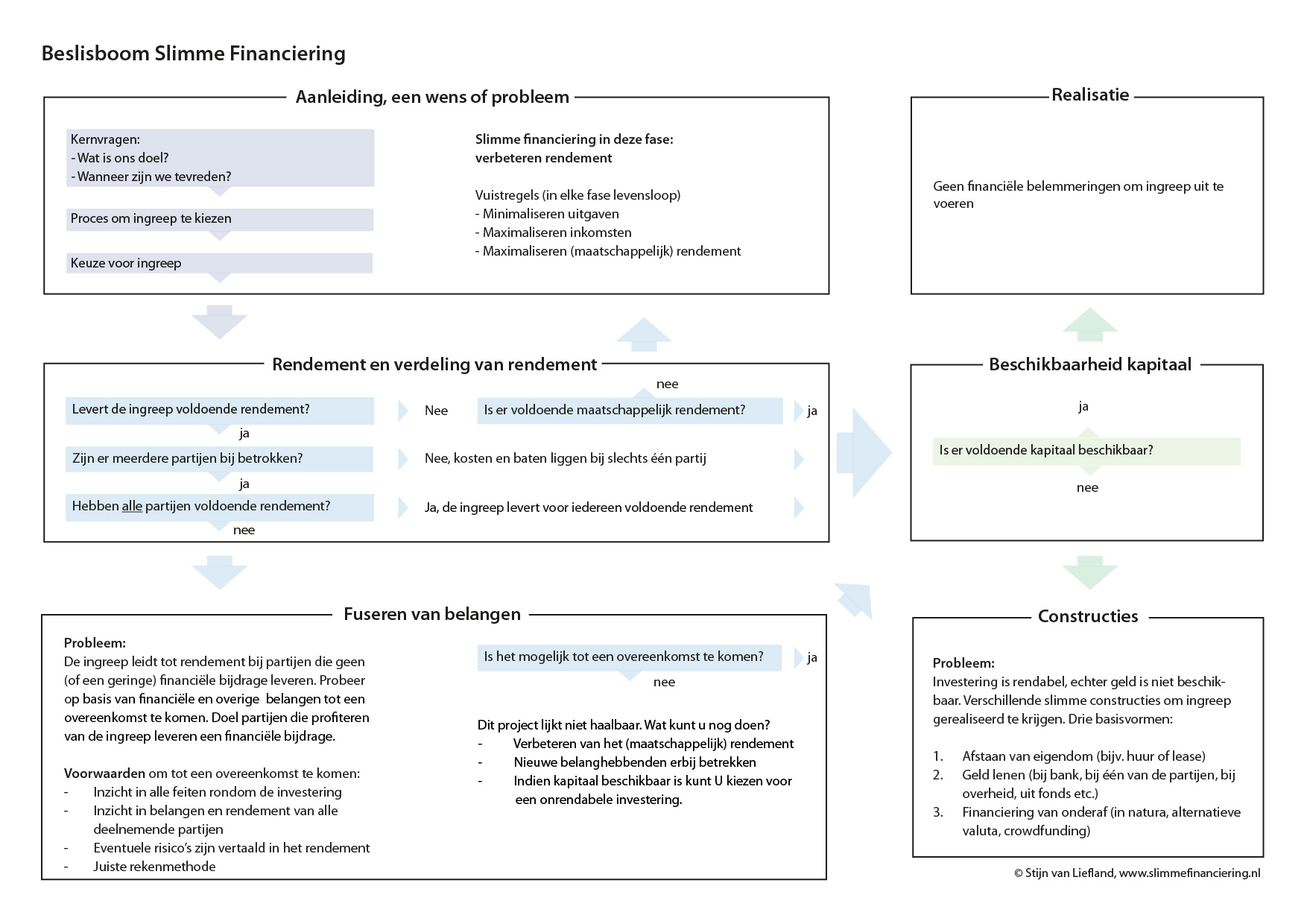

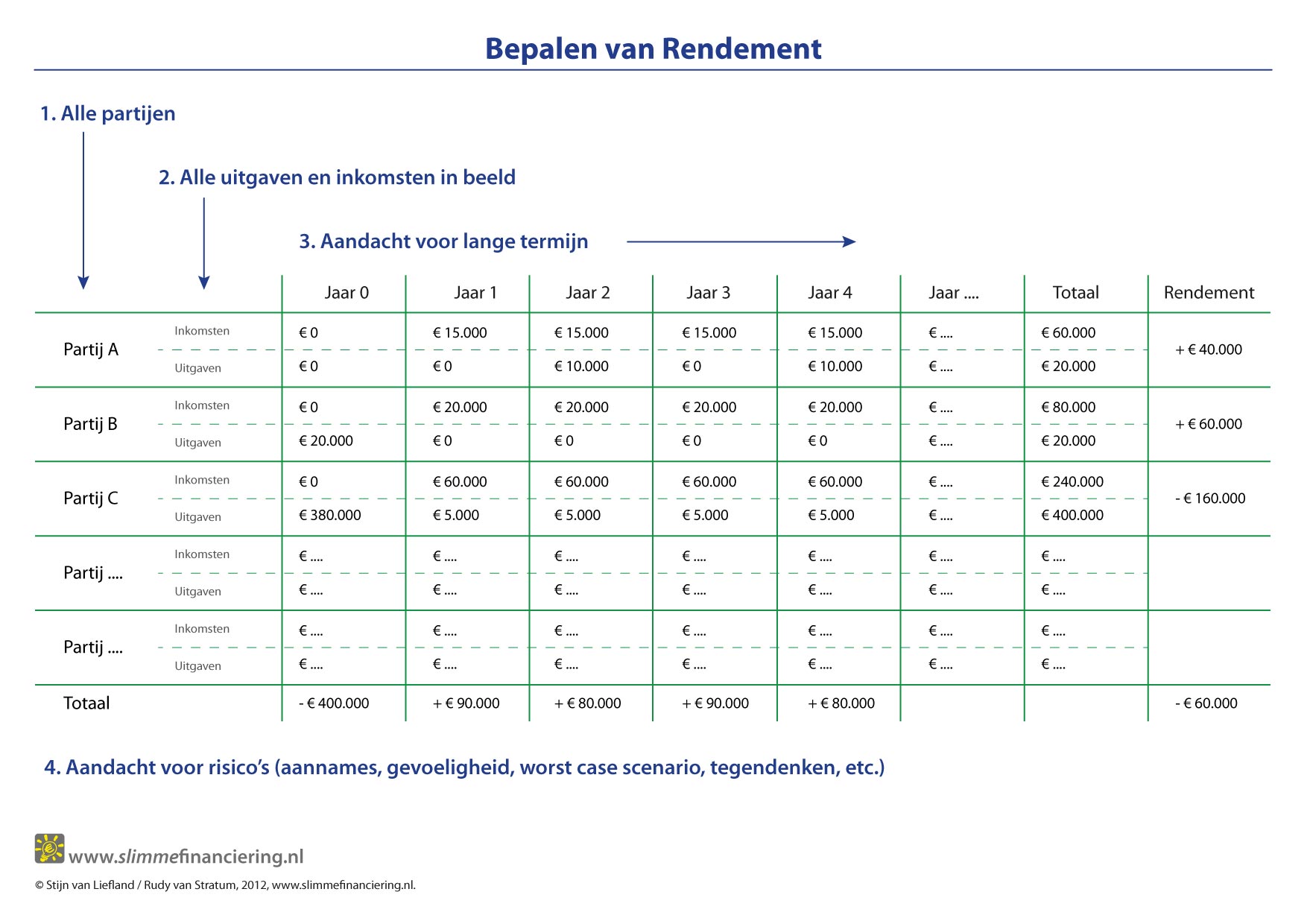

We willen allereerst achterhalen of het middel (de route, de investering) voldoende rendement oplevert bezien over alle partijen en over een voldoende lange horizon. We kijken om te beginnen naar echte harde cashflows in Euro’s (of wat dan ook voor geldeenheden). Een bank zal vooral kijken naar de cashflows die JIJ genereert. Hier kijken we wat breder, naar de cashflows van alle betrokkenen (alle stakeholders).

We zetten alle partijen op een rij die voordeel (of nadeel) kan hebben bij de maatregel. Hebben we het over een investering in schonere lucht (minder uitstoot) dan kun je denken aan: de investeerder zelf (jij dus), de burger (of automobilist), de werkgever en de overheid. Het rijtje is misschien nog wel langer maar omdat het hier om een fictief voorbeeld gaat doen we het hier even mee.

Als je eigen cashflows op een rijtje zet dan kom je waarschijnlijk tot een onvoldoende hoog rendement (anders was je naar een bank gestapt en had je een lening afgesloten, je eigen geld er in gestopt etc). Je verkoopt weliswaar roetfilters (ik noem maar wat) maar de prijs is niet hoog genoeg (of de aantallen te laag) om je investering te kunnen terug verdienen. Blijkbaar (zo is hier de hypothese) levert je investering wel voordelen op maar niet altijd alleen voor jezelf. Jij alleen kan de investering niet terug verdienen, maar het totaal zou dat wel moeten kunnen.

Burger

De burger zal (zoals eerder gesteld) langer en gezonder leven. Dat betekent dat hij minder vaak naar de dokter hoeft, minder medicijnen nodig heeft en minder ziekenhuisopnames heeft. Dat scheelt de burger gewoon geld in de portemonnee, gedurende een lange reeks van jaren. De burger leeft ook langer en zal dus ook meer inkomsten kunnen genereren gedurende zijn werkzame leven. Nogmaals: we hebben het hier niet over een hoger welbevinden of geluk, maar simpelweg over de veranderde kasstromen als gevolg van de investering van een ander in nieuwe technologie.

Werkgever

De werkgever (die de burger annex werknemer die nu gezonder is en langer leeft in dienst heeft) zal meer winst maken op deze werknemer omdat ie meer producten gedurende meer jaren kan maken (minder ziekteverzuim, hogere arbeidsproductiviteit). Ook zal de ziektekostenpremie van de werkgever dalen bij een gezonder arbeidsbestand. Wederom: gewoon zichtbaar in de cashflows en de jaarrekeningen van een aantal jaren in de toekomst.

Overheid

Dan hebben we nog de overheid. Omdat de arbeiders productiever zijn, zal daar meer geld worden verdiend en zal dus meer (inkomsten-) belasting worden geheven. Omdat werkgevers meer winst maken zal er meer VPB in de staatskas binnen stromen. De eerlijkheid gebiedt te zeggen dat als mensen langer leven er ook langer AOW moet worden betaald, dus die bedragen zul je als negatieve kasstromen moeten opnemen.

Rekentabellen: optellen van alle partijen

Alle cashflows die je op deze manier in kaart brengt zet je op een rijtje (in een nette rekentabel) en breng je terug naar bedragen in het heden. Als de netto contante waarde van al deze rekenarij een positief saldo oplevert dan heb je in beginsel een (voor de totale gemeenschap over een voldoende lange termijn) financieel renderende investering te pakken.

En vergis je niet: het lijkt misschien wat luchtfietserig maar als een kind een jaar korter over zijn opleiding doet (hogere gezondheid, lagere kans op zitten blijven) dan zal de inkomstenstroom (uit arbeid) eerder starten en gedurende zijn hele leven hoger zijn. Het gaat hier al snel (in contante waarde termen) over tienduizenden of zelfs honderdduizenden euro’s ‘life time value’.

Tussenstand

Onze aanpak is niet wezenlijk anders dan waar een bank naar kijkt. Dus gewoon een rekenblad pakken, de bedragen (cashflows) goed inschatten, rekening houden met het bijbehorende risico van die cashflows. Alleen kijken we niet naar die ene partij die de lening aanvraagt (de investeerder) maar naar alle betrokken partijen. De rekenbladen van al die partijen zien er in wezen hetzelfde uit, het zijn tabbladen van dezelfde excel-sheet en de deelbedragen mogen gewoon bij elkaar worden opgeteld. We kijken niet naar het rendement van de investering voor deze ene partij maar naar het totale rendement over alle partijen.

Het rekenen zelf is natuurlijk niet zo moeilijk. Het gaat om het vinden en inschatten van de juiste, geloofwaardige, bedragen. En de uitdaging is om je ook niet te verliezen in details. Eerst de grote bedragen en grote risico’s op een rij.

In de volgende blog het vervolg van deze aanpak, want we zijn er nog lang niet.

Rudy van Stratum