Een korte blog ditmaal. Gewoon omdat ik tegen een Tweet aanliep (( Misschien heeft een enkeling al gemerkt dat Stijn en ik de laatste week flink aan het tweeten zijn geslagen. Ik was altijd wat sceptisch over de mogelijkheden van Twitter (voor ons werk) maar wil het nu eens een periode wat actiever gaan volgen. )) van Gerhard Hormann:

Hormann refereert dan weer naar zijn blog (( Inderdaad, in zo’n tweet kun je echt niks kwijt. Maar ja, in de beperking toont zich … )) :

Hormann refereert dan weer naar zijn blog (( Inderdaad, in zo’n tweet kun je echt niks kwijt. Maar ja, in de beperking toont zich … )) :

Ja, dat is ook Twitter: elke gelegenheid te baat nemen om je eigen boek onder de aandacht te brengen. Goed, ik doe gewoon mee.

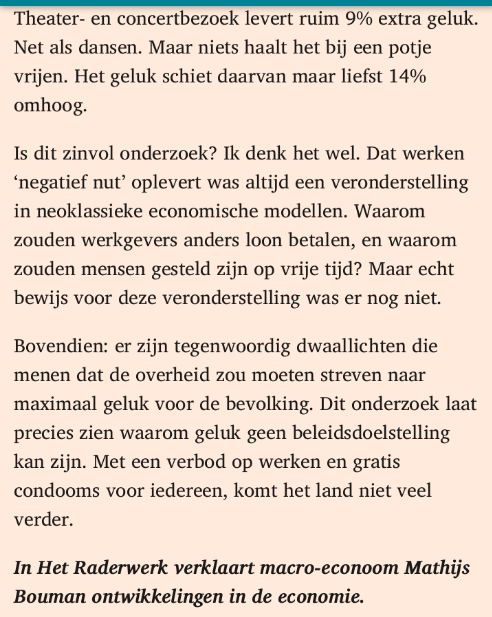

De column van Matthijs Bouman (5 februari publicatiedatum) kun je niet zonder meer lezen dus een link heeft hier weinig zin. Maar hier het laatste stukje (conclusie) van zijn betoog (waar ik hieronder nog op terug kom):

Essentie van betogen

Essentie van betogen

Interessant wat hier gebeurt.

Wat beweert Bouman:

- Nieuw onderzoek naar wat mensen gelukkig maakt.

- In een belangrijk economisch tijdschrift. Dus: dat moet je serieus nemen.

- Conclusie: mensen worden gelukkig van van alles en nog wat, o.a. van dansen en sex.

- Maar waar ze vooral niet gelukkig van worden: van werk.

- Ja, dat wisten economen allang. Maar het was een aanname van economen, nu is het ook wetenschappelijk onderbouwd.

- Als werk niet vervelend zou zijn, dan zou er immers ook niet voor worden betaald.

- Maar betekent dit nu dat we met zijn allen veel meer vrije tijd moeten opnemen (om te gaan dansen en zo)?

- Nee, daar komt Nederland niet verder mee.

Wat beweert Hormann:

- Kijk, ik roep al jaren dat werken vervelend is.

- Ik schrijf daar boeken over.

- Daar verdien ik (deels) mijn geld mee.

- Nu is er een econoom die ertoe doet, die mijn overtuiging bevestigt.

- Ergo: leest mijn boek.

- Ik kan dan blijven doen wat ik leuk vind.

Belangen

Wat speelt hier?

- Beide auteurs zien vooral wat ze willen zien:

- Bouman: (klassieke) economen-referentie.

- Hormann: zzp- en/of schrijvers-referentie.

- Beiden hebben met andere woorden een eigen wereldbeeld met een bijbehorend belang.

- Kern van de achterliggende vraag is (volgens mij) de complexiteit rond het begrip arbeid of werk.

Alleen op het laatste ga ik kort in (als econoom, dus vanzelfsprekend ook met een beperkt blikveld).

Werk als disutility

Hoe gaan economen om met het begrip werk?

Een econoom (van de neo-klassieke variant, zeg maar wat je bij de gemiddelde inleiding economie leest en hoort) noemt werk een ‘disutility’. Dat is iets waar je geen plezier aan beleeft. Sterker nog: je vindt het vervelend. De tegenpool van werk is ‘vrije tijd’. Immers, je hebt maar een beperkt aantal uren in je leven tot je beschikking. Alle uren die je werkt en vervelend doorbrengt, kun je niet genieten (van vrije tijd). Vrije tijd sec is ook niet zo heel bijzonder want in economenland heb je geld nodig om iets leuks te doen. Ergo: je moet wel werken (tegen betaling) om geld te hebben om spullen (utility 1) te kunnen kopen waar je in de vrije tijd (utility 2) van kunt genieten.

Vrije tijd en spullen zitten, zoals economen dat noemen, in de nutsfunctie. De hoeveelheid geld die je verdient met werken is de beperking aan je maximaal te halen nut. Economen zeggen dan: het nut wordt (door consumenten annex werknemers) gemaximaliseerd onder de randvoorwaarde van hun gelimiteerde budget.

Wiskundig bezien kun je nu onder andere aantonen dat:

- Er wordt alleen maar gewerkt als er een vergoeding tegenover staat. Immers: je moet worden gecompenseerd voor het opofferen van iets fijns (vrije tijd).

- Naarmate het werk vervelender wordt zijn er minder mensen die het (voor een bepaald bedrag) willen doen. Ergo ontstaat schaarste aan mensen die dat vervelende werk willen doen en dus zal de beloning voor dat werk hoger worden. Omgekeerd ook: naarmate er minder mensen zijn die het werk kunnen of willen doen, moet de beloning hoger zijn.

- En zo verklaren economen dat het terecht is dat managers en directeuren meer verdienen dan schoonmakers en vuilnismannen (aha, Rutger Bregman en zijn companen bij De Correspondent). Want: bazen zijn schaars en opereren in een concurrerende internationale markt, dus goed betalen is het devies (beste voor iedereen, maximale benutting van talent).

- En zo verklaren economen, maar dat is een zijpad, waarom een basisinkomen zal leiden tot een verminderd aanbod van werkwilligen, het stimuleert luiheid. Waarom zou ik immers nog werken als ik het geld zo gratis kan krijgen?

Problemen met werk als disutility

Ik ben econoom genoeg om te zien hoe fraai het bouwwerk van economen is (kan zijn) om veel zaken in het leven te verklaren. Maar hopelijk ben ik niet zo verkokerd om ook te kunnen zien dat we heel veel niet kunnen verklaren.

Om te beginnen is daar het belang van economen zelf. Economen willen graag overkomen als echte wetenschappers. En zich kunnen meten met de natuurkunde. En dus willen ze tijdschriften waarin ze publiceren als natuurkundigen. Met veel formules en afleidingen. De theorie van ‘werk als disutility’ is wiskundig fraai en leent zich voor mooie afleidingen. Omgekeerd: werk als utility leidt tot enorme problemen en uitdagingen waarmee je wiskundig flink vastloopt. Niet goed voor de publicaties, dus vasthouden aan het wereldbeeld van ‘werk als disutility’.

Ik heb wel eens gehoord van mensen die langer bij het CPB hebben gewerkt dan ik in een grijs verleden: eerste directeur en Nobelprijs-winnaar (jaja, die kon het dus weten) Jan Tinbergen verbaasde zich over de beloning die hij kreeg voor zijn werk. ‘Ik heb een prachtige en eervolle baan en krijg daar nog voor betaald ook’. Tinbergen vond dan ook dat er een korting op ‘fijn werk’ moest komen. Nu was Tinbergen een openlijk socialist, dus ook hij zal belangen hebben gehad.

Inmiddels weten we natuurlijk met gezond verstand en intuïtie dat werk veel meer is dan ‘een manier om je budget te verhogen’ (lees: geld te verdienen). Werk geeft zin en betekenis, het maakt onderdeel uit van je sociale context. Werk betekent dat je ergens bijhoort, dat je belangrijk bent. Werkt zorgt voor ritme en structuur. Werk geeft de gelegenheid om te leren en om mensen te leren kennen. Werk geeft toegang tot zaken waar je anders niet bij zou kunnen komen.

Ja natuurlijk, vaak is werk vervelend en monotoon. En als je verder geen geld hebt dan zul je soms dat werk toch moeten doen. Maar ik weet zeker dat heel veel mensen die niet voor het geld hoeven te werken dat toch graag doen. Hoe zit dat dan? Nou simpel, werk is dus in veel gevallen wel degelijk een utility. Bovendien geeft werk status en macht. En hoe hoger in de pikorde hoe meer status en hoe meer macht. Natuurlijk hoort daar ook geld bij en dure spullen. Die zijn soms nodig om die macht tentoon te spreiden. Hoge lonen worden in dergelijke gevallen dan ook niet verklaard door te refereren aan de vele aannames in de wiskundige constructies van klassieke economen. Hoge lonen zijn te verklaren door het dichter bij de macht (en de pot, de poet) te zitten en daar een groter deel van op te eisen voor jezelf (( Zie bijvoorbeeld Jos van Hezewijk in een eerdere blog en reacties hier op de site. )) . Volkomen rationeel overigens (dus de hele economische theorie hoeft nog niet overboord).

Betere verklaringen voor ‘werk als utility’ zijn ook wel te vinden in de economische literatuur maar ik heb dat nu niet paraat (ik denk aan speltheorie en/of inzichten uit ‘behavorial economics’ zoals Kahnemann en Ariely). We zouden de hele lijst denkfouten nog eens kunnen nalopen. Als je minder gaat verdienen dan zou dat wel eens gezichtsverlies kunnen betekenen (neiging tot consistent handelen). Succesvolle mensen verdienen veel, dus ik moet (ook) veel verdienen om succesvol te zijn (authority bias). Ik ben steeds meer gaan verdienen en heb nu ook een hoger bestedingspatroon waaraan ik gewend ben (er is geen weg meer terug, loss aversion).

Conclusie wekt bevreemding

Hormann heeft natuurlijk helemaal gelijk als hij ervoor kiest om leuker werk te doen en ondertussen minder te verdienen. Het totale welbevinden kan in zo’n geval flink hoger zijn (zoals hij al aangeeft: minder files, minder gedoe met bazen, afijn het beeld is duidelijk). De hele definitie van wat werk is en wat vrije tijd wordt in zo’n geval ook een ‘blur’. Gedrag á la Hormann vereist wel dat je boven jezelf uitstijgt en je genotselementen veel ruimer kunt zien (hoezo alleen goederen waar ik van kan genieten? gewoon naar buiten kijken, dat is pas mooi! etc). Maar omgekeerd kan bij Hormann ook het denkfouten-duiveltje meespelen: oei, ik word op mijn leeftijd niet meer aangenomen, laat ik dan maar zeggen dat ik er voor gekozen heb meer te gaan genieten en boeken te schrijven (confirmation bias misschien).

Maar de conclusie van Bouman wekt bevreemding. Als echt wetenschappelijk is aangetoond dat wij gelukkiger worden van meer vrije tijd …. En van dansen en sex … Waarom zou het beleid dan niet gericht mogen worden op het bereiken van die doelen? Misschien omdat het geen duurzaam (volhoudbaar) gedrag is? Dan moet je dat laten zien. Het doel kan niet zijn om maar zoveel mogelijk goederen te produceren of om elk jaar x% te groeien of om ‘onze concurrentiepositie te behouden’. Tenzij we dat op zichzelf belangrijk vinden. Maar dan moet dat eerst nog maar eens worden bewezen, dat groei sec ons gelukkig maakt (whatever the consequences). Bij voorkeur in een écht economisch tijdschrift waarin belangrijke economen publiceren.

Rudy van Stratum

PS Weer geen korte blog geworden ….

{kind=link}

{kind=link}